| Tweet |

http://business.nikkeibp.co.jp/article/world/20070213/118887/

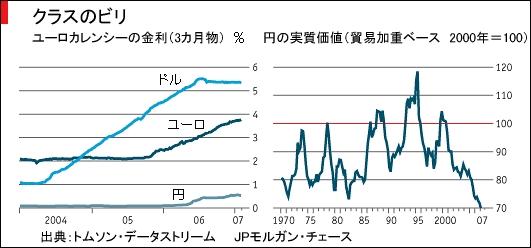

円は恐らく世界で最も過小評価されている通貨だ。見方によっては中国の人民元より安い。2月初旬、円はユーロに対して史上最安値を更新。JPモルガンの指標によれば、貿易加重ベースの円の実質価値は少なくとも1970年以来の最安値をつけている。しかしドイツのエッセンで2月9日~10日に会議を行うG7の財務相・中央銀行総裁が円に関する議論に時間をかけたり、ましてや円安是正に動いたりすることを期待すべきではない(*1)。

米国と欧州の政策立案者の間では円に関する見解が一致していない。欧州勢は日本がドル安の負担を応分に負っていないと主張し、円安を是正する何らかの行動を望んでいる。

本誌の最新のビッグマック指数(*2)によれば、円はユーロに対し40%も過小評価されている。米国の大手自動車メーカーも、円安は日本からの輸入車を不当に安くすると不満を述べている。しかし、日本政府も米国政府も、問題があるとは思っていない。米国のハンク・ポールソン財務長官は、円安は市場の力が作用した結果で、経済のファンダメンタルズ(基礎的条件)――すなわち低金利と脆弱な経済――を反映しているため、今の円の弱さは懸念していないと述べている。対照的に中国は大規模な為替介入により自国通貨を操作していると非難されている。

ポールソン長官の見方は近視眼的だ。たとえ日本が自国通貨の価値を抑えるために介入していなくとも、円はやはりバランスを欠いている。世界屈指の経常黒字国で、かつインフレ率も低い(しかしデフレは脱却している)国の通貨は、もっと強くて然るべきである。日本経済はもはや停滞していない。昨年は推定2.3%の経済成長を記録し、今年も同様のペースを保つと予測されている。日本はもはや、今のような低金利も超円安も必要としていないわけだ。実際、日本の異常な低金利政策は、円相場を抑える一種の介入と見ることもできる。

日銀は1月、政府の圧力に屈して金利を0.25%に据え置いた。しかし2月15日発表予定の統計は10~12月期のGDP(国内総生産)が年率で 3.5~4%成長したことを示すと予想され、日銀に次の会合で利上げを行うゴーサインを与える可能性もある。この週末、G7はこうした動きをうまく後押しすることもできるだろう。

円はここ数カ月、極めて収益率の高い“キャリートレード”によって相場が押し下げられてきた。単純に言えば、非常に低い金利で円を借り、米国やオーストラリアの債券、あるいはもっと利幅の大きい新興国の債券を買うことだ。投資家は借り入れた円を売って他の通貨に換えるため、キャリートレードは円安の原因となる。

キャリートレードは、投資家が円安が続くと想定して初めて意味を成す。もし為替が円高に振れれば、借り入れた円の返済コストが膨らみ、金利差を相殺してしまうからだ。しかし、既に円がここまで過小評価されている現在、こうした想定は危険である。二国間の金利差は、低金利通貨――ここでは円――が高金利通貨に対して上昇すると思われるレートと等しいため、理論上、キャリートレードは予見可能な利益は生まないはず。しかし、キャリートレードは円を下落させ、この理論を覆す。すると次に、より多くの投資家が同じ戦略を取るようになり、ひずみが増幅される。ポールソン長官は、円は「市場で設定されている(market-driven)」と発言した際、意図した以上のことを示唆したのかもしれない。市場は経済のファンダメンタルズに反して堂々巡りをしているのである。

【捉えどころのない数字】

キャリートレードの規模がどれくらいなのか、本当のところは誰も分からない。日本の公式統計では、外国人への多額の純貸出を示す証拠はほとんどない。実際、2006年の大半にわたり、債券投資では日本への資金流入の方が多かった。日本の銀行の外国人向け短期純貸出に基づく推定では、キャリートレードの規模は2000億ドルにしかならない。

しかしヘッジファンドは、まず円を借りてからより高利回りの通貨を買う必要はない。むしろキャリートレードは概ね、通貨先物スワップなどの取引を通じて行われる。こうした取引は簿外で処理されるため、公式統計には表れない。より信頼できるヒントは、シカゴ商品取引所の円先物の記録的な“空売り”総額にある。キャリートレードの規模に関する推定額は最大1兆ドルにも上る。

「キャリートレード」という用語は通常、ヘッジファンドのような国際的な投機筋による借り入れを基にレバレッジを効かせた取引を指す。しかし日本の家計も高い利回りを求めて自国の低金利の銀行口座からニュージーランド国債などに資金を動かしている。こうした資金流出も多額に上るが、投機筋とは大きく性質が異なる。市場が急に大きく変動した場合、ヘッジファンドは迅速に円の空売りポジションを解消できるが、個人投資家は恐らく動かない。中央銀行関係者が心配して夜も眠れなくなるのはこうした変動の大きい取引だ。

市場で広がる定説は、日銀が時間をかけて徐々に利上げを行う間はキャリートレードが続くというもの。キャリートレードの解消が進むには、日本の金利が少なくとも2%ほど上がる必要があるが、誰もこれが1~2年内に起きるとは思っていない。さらに、低金利が続く限り、円安も続くと見られている。

実際、キャリートレード解消の引き金を引くのは、日本の金利ではなく、通貨の急激な変動だろう。巨額のキャリートレードが積み上がった1998年にもこうした事態が発生した。8月のロシアのデフォルト(債務不履行)及びそれに続くロング・ターム・キャピタル・マネジメント(LTCM)の事実上の破綻を受け、ヘッジファンドはレバレッジを利かせたポジションを減らし、円が上昇し始めた。そして10月に日本政府が経営不振に陥った自国の銀行に資金を注入する計画を発表すると、円高が加速。円安に賭けていた投資家は持ち高をカバーする羽目になり、円は3日間で13%も急騰した。

ルービニ・グローバル・エコノミクスのノリエル・ルービニ氏は、1998年の教訓は、こうした取引が解消されるきっかけは、ほんの些細な前向きなニュースで十分ということだと述べている。例えば米国が足踏みをしている時に、日本経済についての朗報が突然出てきたとしよう。当初の円の上昇が現在のキャリートレードを急速に解消させ、円の急騰、さらには米国金利の上昇、リスクスプレッドの拡大を招く可能性がある。円に絡む借入金の額は恐らく1998 年当時より現在の方が大きい。

G7はキャリートレードが突然解消し、金融危機を引き起こしかねないという理由だけではなく、突出した円安が世界経済を歪曲しているという点からもキャリートレードを注視すべきだろう。円キャリーは世界的な流動性を増大させ、世界中で資産価値のバブルを膨らませている。こうした取引はまた米国、英国及びオーストラリア等の国がその巨額の経常赤字を賄うのを容易にすることで世界の不均衡を引き延ばしている。

極端にバランスを欠いた為替レートには、行動が必要だ。確かにポールソン長官が言うように、日本は円の価値を抑えるために市場介入はしていない。しかし日本は為替介入を行っていた数年前に蓄積した9000億ドル弱の外貨準備高をまだ保有しており、円が本当の意味で市場で決められていると主張するのは無理がある。モルガン・スタンレーのエコノミスト、スティーブン・ジェン氏は、円に対する一方通行の賭けに対抗するために、日本の財務省は外貨準備高の一部を売却することを考えるべきだと唱えている。こうした動き自体が金融市場をかく乱するリスクもある。しかし円が安くなればなるほど、急激な円の反発の脅威は大きくなるのだ。

*1=G7会議では円安が議論されたものの、共同声明では直接言及されなかった

*2=各国でのハンバーガー価格を基準に購買力平価を算定するエコノミスト誌独自の方法

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。

|

|

|

|

|

|

|

|