| Tweet | پ@ |

http://business.nikkeibp.co.jp/article/topics/20070918/135217/?P=1

پ@ƒTƒuƒvƒ‰ƒCƒ€ƒچپ[ƒ“پiگM—p—ح‚ج’ل‚¢ŒآگlŒü‚¯ڈZ‘î—Zژ‘پjٹë‹@‚ً‚ك‚®‚é‹cک_‚ج’†‚إپA“ْ–{‚ج“ٹژ‘‰ئ‚ئ‹à—Z‹@ٹض‚ج‘¹ژ¸‚ھپi‚¨‚»‚ç‚پjŒy”÷‚¾‚ء‚½‚±‚ئ‚ة“ْ–{گl‚حˆہ“g‚µ‚ؤ‚¢‚é‚و‚¤‚¾پB

پ@‚µ‚©‚µ“¯ژ‚ةپAگ¢ٹE’ھ—¬‚ج‰ل’ ‚جٹO‚ة’u‚©‚ê‚ؤ‚¢‚½‚ئ‚¢‚¤Œ©•û‚à‚ ‚éپBƒWƒƒƒpƒ“پEƒ}ƒlپ[‚ح‚â‚ح‚èپg‰°•aپh‚إ‚ ‚èپAپgƒٹƒXƒN‰ٌ”ًŒ^پh‚إ‚ ‚èپA“ْ–{“I“ٹژ‘پA“ْ–{“I‹à—Zƒ‚ƒfƒ‹‚جŒہٹE‚ًکI’و‚µ‚ؤ‚¢‚é‚ج‚إ‚ح‚ب‚¢‚©‚ئ‚¢‚¤ˆَڈغ‚ً•ّ‚¢‚ؤ‚¢‚é•û‚àڈ‚ب‚‚ب‚¢‚¾‚낤پB

“ْŒn‹à—Z‹@ٹض‚ئ“ٹژ‘‰ئ‚حپuگTڈd‚ب‚¨‹q—lپvپH

پ@NBonline‚إ‚à8Œژ24“ْ‚ةپuپw‘¹ژ¸‚ھڈ‚ب‚¢پx‚حŒض‚ê‚é‚ج‚©پv‚جƒ^ƒCƒgƒ‹‚إپAJ¥W¥ƒ`ƒƒƒCژپ‚ھپA“ْŒn‹à—Z‹@ٹض‚ج‘¹ژ¸‚ھچ،‰ٌ‹حڈ‚¾‚ء‚½‚ج‚حپAƒOƒچپ[ƒoƒ‹‚بڈطŒ”‰»ƒrƒWƒlƒX‚جپg‰ل’ ‚جٹOپh‚ة‚¢‚½‚±‚ئ‚جŒ‹‰ت‚¾‚ئŒ¾‚ء‚ؤ‚¢‚éپBٹm‚©‚ةƒTƒuƒvƒ‰ƒCƒ€ƒچپ[ƒ“‚جڈطŒ”‰»ƒrƒWƒlƒX‚ةٹض‚ي‚ء‚ؤ700‰‰~—]‚è‚ج‘¹ژ¸‚ًŒvڈم‚µ‚½–ى‘؛ƒAƒپƒٹƒJ‚ًڈœ‚‚ئپA“ْŒn‹à—Z‹@ٹض‚حƒTƒuƒvƒ‰ƒCƒ€ƒچپ[ƒ“ژ‘ژY‚ً‘g‚فچ‚ٌ‚¾چإڈم‹‰ٹi•t‚¯•”•ھ‚ة“ٹژ‘‚·‚é‚ئ‚¢‚¤ڈطŒ”‰»ƒrƒWƒlƒX‚جپuگTڈd‚ب‚¨‹q—lپv‚ة‰ك‚¬‚ب‚©‚ء‚½پBپ@‚µ‚©‚µپA•ؤچ‘‚إ‚àڈ¤‹ئ‹âچsپi•”–هپj‚حƒٹƒXƒN”»’f‚ةŒ³—ˆ•غژç“I‚©‚آگTڈd‚إ‚ ‚éپB•ؤچ‘‚ج”N‹à‚âگ¶–½•غŒ¯‚ب‚ا‚ج‹@ٹض“ٹژ‘‰ئ‚à“¯—l‚ة•غژç“I‚ب“ٹژ‘‰ئ‚إ‚ ‚èپAƒٹƒXƒN•ھژU‚ئ’·ٹْ“ٹژ‘‚ة‚و‚é‰^—pŒ´‘¥‚ة’‰ژہ‚¾پB•ؤچ‘‚ج‹à—ZƒrƒWƒlƒXƒ‚ƒfƒ‹‚جگد‹ة“I‚بƒٹƒXƒNƒeƒCƒJپ[‚ئ‚µ‚ؤ‚ج‹@”\‚حپA‹à—Z‹@ٹض‚ئ‚µ‚ؤ‚حƒCƒ“ƒxƒXƒgƒپƒ“ƒgƒoƒ“ƒJپ[پi•”–هپjپA“ٹژ‘‰ئ‚ئ‚µ‚ؤ‚حƒwƒbƒWƒtƒ@ƒ“ƒhپAƒGƒNƒCƒeƒBƒtƒ@ƒ“ƒhپAƒxƒ“ƒ`ƒƒپ[پEƒLƒƒƒsƒ^ƒ‹پEƒtƒ@ƒ“ƒhپi‚±‚ê‚ç‚ً‘چڈج‚µ‚ؤپuƒtƒ@ƒ“ƒh—قپv‚ئŒؤ‚ع‚¤پj‚ة‚و‚ء‚ؤ’S‚ي‚ê‚ؤ‚¢‚éپB

پ@•ؤچ‘‚إ‚àƒٹƒXƒN‚ة‘خ‚·‚éژَ—e“x‚ھ—¼ژز‚إ‘ه‚«‚ˆظ‚ب‚é‚ج‚حپAژَ‚¯“ü‚ê‚ؤ‚¢‚éژ‘‹à‚جگ«ژ؟‚ھˆظ‚ب‚é‚©‚ç‚إ‚ ‚éپBڈ¤‹ئ‹âچs‚جژ‘‹à‚ح—a‹à‚ئژ©Œبژ‘–{‚إ‚ ‚éپBˆê•ûپAƒCƒ“ƒxƒXƒgƒپƒ“ƒgƒoƒ“ƒN‚جژ‘‹à‚حژ©Œبژ‘–{‚ئژsڈê’²’Bچآ–±‚إ‚ ‚èپAژ‘–{ژsڈê‚ئƒtƒ@ƒ“ƒh—ق‚جٹش‚ً•،ژG‚ة’‡‰î‚·‚邱‚ئ‚إ‘ه‚«‚بژû‰v‚ًڈم‚°‚ؤ‚¢‚éپB”N‹à‚âگ¶–½•غŒ¯‚جژ‘‹à‚حچL”ح‚ب‘هڈO‚جگد—§‹àپA•غŒ¯ٹ|‚¯‹à‚إ‚ ‚éپB”N‹àپAگ¶–½•غŒ¯‚ح’·ٹْ“I‚ةژsڈê‘S‘ج‚ئ“¯‚¶’ِ“x‚جƒٹƒ^پ[ƒ“‚ًٹm•غ‚إ‚«‚ê‚خ•پ’ت‚حڈ\•ھ‚إ‚ ‚èپAƒnƒCƒٹƒXƒNپEƒnƒCƒٹƒ^پ[ƒ“‚ب“ٹژ‘‚ة‚±‚ئ‚³‚çŒXژخ‚·‚é•K‘Rگ«‚ھ‚ب‚¢پB

پ@ˆê•ûپAƒtƒ@ƒ“ƒh—ق‚جژ‘‹à‚حپAŒ³—ˆ‚حڈگ”‚ج•x—TŒآگl‘w‚جڈoژ‘‹à‚إ‚ ‚èپA•x—T‚إ‚ ‚é‚ھŒج‚ةƒٹƒXƒNژَ—e“x‚ھچ‚‚پAƒnƒCƒٹƒXƒNپEƒnƒCƒٹƒ^پ[ƒ“‚ھٹْ‘ز‚³‚ê‚éپB‹ك”N‚ح”N‹à‚âگ¶–½•غŒ¯‚جژ‘‹à‚àƒwƒbƒWƒtƒ@ƒ“ƒh‚إˆê•”‰^—p‚³‚ê‚邱‚ئ‚ھ‘‚¦‚ؤ‚¢‚é‚و‚¤‚¾‚ھپA‚ ‚‚ـ‚إ‚à“ٹژ‘‚ج‘½—l‰»‚ة‚و‚éƒٹƒXƒN•ھژU‚جژè’i‚ئ‚µ‚ؤƒtƒ@ƒ“ƒh—ق‚ھ—ک—p‚³‚ê‚ؤ‚¢‚é‚ة‰ك‚¬‚ب‚¢پB

پ@—v‚·‚é‚ة‹à—Z‹@ٹضپAƒtƒ@ƒ“ƒh—ق‚ًٹـ‚ق‹@ٹض“ٹژ‘‰ئ‚ج‹à—ZپE“ٹژ‘چs“®‚حپAچإڈI“I‚بژ‘‹à‚جڈo‚µژè‚إ‚ ‚é‰ئŒv‚ج“ٹژ‘‘IچD‚ئ‚»‚ê‚ةٹî‚أ‚¢‚½“ٹژ‘ڈ¤•i‚جگفŒv‚ةˆث‘¶‚µ‚ؤ‚¢‚é‚ج‚¾پB‚»‚¤‚·‚é‚ئپA“ْ–{‚ج‹à—Z‹@ٹضپA‹@ٹض“ٹژ‘‰ئ‚ھ‘چ‚¶‚ؤƒٹƒXƒN”»’f‚ة•غژç“IپAƒٹƒXƒN‰ٌ”ً“I‚إ‚ ‚é‚ج‚حپA“ْ–{‚ج‰ئŒv‚ج“ٹژ‘‘IچD‚ً”½‰f‚µ‚½Œ‹‰ت‚¾‚ئŒ¾‚¦‚و‚¤پB

پuƒٹƒXƒN‚ً”ً‚¯‚é‚ج‚ح“ْ–{گl‚ج•¶‰»“I“ءگ«پv‚ئ‚¢‚¤‘گà

پ@‚إ‚حپA‚ب‚؛“ْ–{‚ج‰ئŒv‚حپg‘چ‚¶‚ؤپhƒٹƒXƒN‰ٌ”ًŒ^‚ب‚ج‚¾‚낤‚©پBپu‚»‚ê‚ح“ْ–{گl‚ج•¶‰»“I“ءگ«‚¾پv‚ئˆê”ت‚ةƒCƒپپ[ƒW‚³‚ê‚ؤ‚¢‚éپB‚ ‚é‚¢‚حپu“ْ–{گl‚ح”_چk–¯‘°‚إ‚ ‚èپA‰¢•ؤگl‚حژë—آ–¯‘°پB‚»‚جˆل‚¢‚©‚çگ¶‚¶‚½•¶‰»“I‘ٹˆل‚¾پv‚ئ‚¢‚¤گà–¾‚ـ‚إژ‚؟ڈo‚³‚ê‚éپB‚µ‚©‚µپA‚±‚¤‚µ‚½‹[ژ—ژذ‰ïٹw“Iگà–¾‚حژ–ژہ‚ة‚»‚®‚ي‚ب‚¢پBپ@16گ¢‹IپAگV‘ه—¤پi–k•ؤپj‚ةˆعڈZ‚µ‚½‰pچ‘‚ًٹـ‚ق‰¢ڈBگl‚ج‘½‚‚ح”_–¯‚إ‚ ‚èپA”_چk–¯‚ئ‚µ‚ؤگV‘ه—¤‚ًٹJ‘ٌ‚µپA”_چk–¯‚ئ‚µ‚ؤ‚ج•¶‰»‚ًŒ`گ¬‚µ‚½پB‚ـ‚½ƒJƒEƒ{پ[ƒC‚½‚؟‚ح—V–qپA•ْ–q‹ئ‚إ‚ ‚éپBژë—آ‚ًژه‚ئ‚µ‚ؤ‚â‚ء‚ؤ‚¢‚½‚ج‚حپA”’گl‚ة‹ى’€‚³‚ê‚ؤ‚µ‚ـ‚ء‚½ƒlƒCƒeƒBƒuƒAƒپƒٹƒJƒ“پiƒCƒ“ƒfƒBƒAƒ“پj‚ج•û‚¾پB’†گ¢ƒˆپ[ƒچƒbƒp‚إ‚àگlŒû‚ج‚ظ‚ئ‚ٌ‚ا‚ح”_–¯‚إ‚ ‚èپA“¯ژ‘م‚ج“ْ–{‚ئ‚»‚ج“_‚إژ–ڈî‚ح“¯‚¶‚إ‚ ‚éپB

پ@•ؤچ‘‚ة”ن‚ׂ½“ْ–{‰ئŒv‚جƒٹƒXƒN‰ٌ”ً‘IچD‚ج‹‚³‚ًژ¦‚·“TŒ^“Iژ–—ل‚ئ‚µ‚ؤپA“ْ–{‰ئŒv‚ج‹à—Zژ‘ژY‘S‘ج‚ةگè‚ك‚éٹ”ژ®•غ—L”ن—¦‚ج’ل‚³‚ھ‚و‚ژw“E‚³‚ê‚éپB

پ@‘چ–±ڈب‚ج‰ئŒv’²چ¸‚ة‚و‚é‚ئپA“ْ–{‚ج‰ئŒv‚جپuٹ”ژ®پ{ٹ”ژ®“ٹژ‘گM‘ُپv‚ج‹à—Zژ‘ژY‚ةگè‚ك‚é”ن—¦‚ح9.9پ“پi2006”Nپj‚ة‰ك‚¬‚ب‚¢پBˆê•ûپA•ؤچ‘‚ج‰ئŒv‚ج‹à—Zژ‘ژY‚ةگè‚ك‚é”ن—¦‚حٹ”ژ®‚¾‚¯‚إ17.9پ“‚إ‚ ‚éپiFRBƒTپ[ƒxƒC2004”NپjپBڈWŒv‚جƒJƒeƒSƒٹپ[‚ھ“ْ•ؤ‚إٹ®‘S‚ة“¯‚¶‚إ‚ح‚ب‚¢‚ھپA•ؤچ‘‰ئŒv‚ج•غ—L‚·‚é“ٹژ‘ƒtƒ@ƒ“ƒh—ق‚ج‚¤‚؟3•ھ‚ج2‚ھٹ”ژ®“ٹژ‘‚¾‚ئ‰¼’è‚·‚é‚ئپA•ؤچ‘‰ئŒv‚جپuٹ”ژ®پ{ٹ”ژ®“ٹژ‘ƒtƒ@ƒ“ƒhپv‚ھ‹à—Zژ‘ژY‚ةگè‚ك‚é”ن—¦‚ح27.9پ“‚ة’B‚·‚éپB

پ@ٹ”ژ®‚ح‹âچs—a‹à‚âچ‘چآ‚ة”نٹr‚µ‚ؤƒnƒCƒٹƒXƒNپEƒnƒCƒٹƒ^پ[ƒ“‚ج“ٹژ‘‚إ‚ ‚é‚©‚çپA“ْ–{‚ج‰ئŒv‚ج“ٹژ‘ƒ|پ[ƒgƒtƒHƒٹƒI‚ح•ؤچ‘‚ة”نٹr‚·‚é‚ئƒٹƒXƒN‰ٌ”ً‘IچD‚ھ‹‚¢پA‚آ‚ـ‚èپu‰°•a‚ب“ٹژ‘‰ئپv‚¾‚ئŒ¾‚¦‚éپB

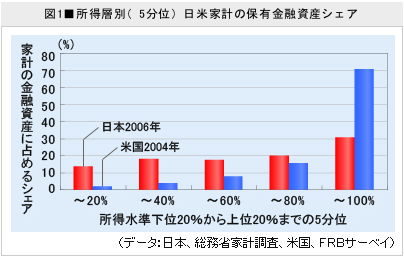

ڈمˆت20پ“‚جڈٹ“¾‘w‚ة70پ“‚ج‹à—Zژ‘ژY‚ھڈW’†‚·‚é•ؤچ‘‚ج’´ٹiچ·

پ@‚µ‚©‚µپA‚±‚ج“ْ•ؤ‰ئŒv‚ج‘ٹˆل‚حپAƒٹƒXƒN‚ة‘خ‚·‚镶‰»“I‚ب‘ٹˆل‚ب‚ا‚ئ‚¢‚¤ژہڈط•s‰آ”\‚بٹد”Oک_‚ًژ‚؟ڈo‚·‚ـ‚إ‚à‚ب‚گà–¾‚إ‚«‚éپBپ@“ْ•ؤ‚ج‰ئŒv‚ًڈٹ“¾گ…ڈ€‚ج’ل‚¢•û‚©‚çچ‚‚¢•û‚ـ‚إ20پ“‚¸‚آ5•ھ‚µ‚ؤŒ©‚é‚ئپAڈٹ“¾گ…ڈ€‚جچ‚‚¢‰ئŒv‚ظ‚ا‹à—Zژ‘ژY‚جژcچ‚‚ح“–‘R‘ه‚«‚‚ب‚éپB‚ـ‚½پAڈٹ“¾گ…ڈ€‚جˆê”شچ‚‚¢‰ئŒv‚ج‹à—Zژ‘ژY‚ةگè‚ك‚éٹ”ژ®•غ—L”ن—¦‚حپAڈٹ“¾گ…ڈ€‚ج‰؛ˆت‚ج‰ئŒv‚و‚è‚à‚¸‚ء‚ئچ‚‚¢پB‚±‚ê‚ح“ْ•ؤ‹¤’ت‚ةŒ©‚ç‚ê‚éŒXŒü‚إ‚ ‚éپB

پ@ڈٹ“¾پA‹à—Zژ‘ژY‚ھ‘ه‚«‚¢‰ئŒv‚ظ‚اƒٹƒXƒN‚ة‘خ‚·‚éژَ—e“x‚ھچ‚‚¢پBƒnƒCƒٹƒXƒN‚¾‚ھپA’·ٹْ‚إ•غ—L‚·‚ê‚خ‹âچs—a‹à‚âٹm’è—ک‰ٌ‚èچآŒ”‚و‚è‚à“ٹژ‘ƒٹƒ^پ[ƒ“‚جچ‚‚¢ٹ”ژ®•غ—L”ن—¦‚ھچ‚‚‚ب‚é‚ج‚حژ©‘R‚بŒ‹‰ت‚إ‚ ‚éپB

پ@‚ـ‚½پA‘چ–±ڈب‚ج‰ئŒv’²چ¸‚ئFRBƒTپ[ƒxƒC‚ةŒ©‚éŒہ‚èپA‰ئŒv‚ج•½‹د‹à—Zژ‘ژY‚ح“ْ–{‚ھ1714–œ‰~پA•ؤچ‘‚ھ15–œ3400ƒhƒ‹پi1ƒhƒ‹پپ115‰~ٹ·ژZ‚إ1764–œ‰~پj‚إ‚ ‚èپA‘هچ·‚ھ‚ب‚¢پB

پ@‚ئ‚±‚ë‚ھ“ْ•ؤ‚إ‹ء‚‚ظ‚ا‘ه‚«‚بچ·‚ھ‚ ‚é‚ج‚حپA‹à—Zژ‘ژY‚ج•ھ•zٹiچ·‚إ‚ ‚éپBگ}1‚ةژ¦‚·’ت‚èپA•ؤچ‘‚إ‚ح‚ب‚ٌ‚ئڈمˆت20پ“‚جڈٹ“¾‘w‚ة‹à—Zژ‘ژY‘S‘ج‚ج70پ“‚ھڈW’†‚µ‚ؤ‚¢‚éپBˆê•ûپA“ْ–{‚ح‰ئŒv’²چ¸‚ًŒ©‚éŒہ‚èپA‚ح‚é‚©‚ةٹiچ·‚ھڈ¬‚³‚¢•ھ•z‚ً‚µ‚ؤ‚¨‚èپAڈٹ“¾ڈمˆت20پ“‚ھگè‚ك‚é‹à—Zژ‘ژY‚ح‘S‘ج‚ج31پ“‚ة‰ك‚¬‚ب‚¢پB

ƒnƒCƒٹƒXƒNژuŒü‚ج•ؤچ‘Œ^“ٹژ‘‚حپA’´•x—T‘w‚ج‚½‚ك‚جƒ‚ƒfƒ‹‚¾

پ@‚»‚جŒ‹‰تپA•ؤچ‘‚إڈٹ“¾ڈمˆت10پ“‚ج‰ئŒv‚ح‰ئŒv“–‚½‚蕽‹د106–œ5000ƒhƒ‹پi–ٌ1‰2200–œ‰~پj‚ج‹à—Zژ‘ژY‚ً•غ—L‚·‚é‚ھپA“ْ–{‚ج“¯‚¶‚ڈٹ“¾ڈمˆت10پ“‚ج‰ئŒv‚ج•½‹د‹à—Zژ‘ژYژcچ‚‚ح3100–œ‰~‚ة‚ئ‚ا‚ـ‚éپBپ@‚±‚ê‚ھ‰½‚ًˆس–،‚·‚é‚©پAŒ«–¾‚ب“اژز‚ة‚ح‚à‚¤‚¨ژ@‚µ‚¢‚½‚¾‚¯‚邾‚낤پB•ؤچ‘‚إ‚ح•x—T‘w‚ض‚ج‹ة’[‚ب•x‚جڈW’†‚ھپA•x—T‘w‚ج“ٹژ‘ƒٹƒXƒNژَ—e“x‚ًچ‚‚كپAٹ”ژ®‚ب‚اƒnƒCƒٹƒXƒNپEƒnƒCƒٹƒ^پ[ƒ“ژ‘ژY‚ض‚ج“ٹژ‘”ن—¦‚ً’µ‚ثڈم‚°‚ؤ‚¢‚é‚ج‚¾پB‚±‚¤‚µ‚½•x—T‘w‚جژ‘‹à‚حپAƒwƒbƒWƒtƒ@ƒ“ƒhپAƒGƒNƒCƒeƒBƒtƒ@ƒ“ƒh‚ب‚اگد‹ة“IپiچUŒ‚“IپHپj‚ةƒٹƒXƒNƒeƒCƒN‚·‚é“ٹژ‘ƒtƒ@ƒ“ƒh—ق‚ةڈoژ‘‚³‚êپA•ؤچ‘Œ^“ٹژ‘ƒrƒWƒlƒXƒ‚ƒfƒ‹‚ًژx‚¦‚ؤ‚¢‚éپB

پ@•ؤچ‘‚ج‹à—Zژ‘ژY‚ج•ھ•zٹiچ·‚ھ‚»‚ج‚ـ‚ـ“ْ–{‚إ‚à‚ ‚ؤ‚ح‚ـ‚é‚ئ‰¼’è‚·‚é‚ئپA“ْ–{‚ج‰ئŒv‚ج‹à—Zژ‘ژY•ھ•zپA‚ئ‚è‚ي‚¯پuٹ”ژ®پ{ٹ”ژ®“ٹژ‘گM‘ُپv‚ج‰ئŒv‹à—Zژ‘ژY‚ةگè‚ك‚é”ن—¦‚ھ‚ا‚ج’ِ“xڈمڈ¸‚·‚é‚©‚ًژژژZ‚µ‚ؤ‚ف‚½‚ئ‚±‚ëپA‚ب‚ٌ‚ئ“¯”ن—¦‚ح9.9پ“‚©‚ç24.7پ“‚ـ‚إŒ€“I‚ةڈمڈ¸‚·‚éپB‚±‚ê‚حگو‚ةژ¦‚µ‚½•ؤچ‘‚ج“¯”ن—¦27.9پ“‚ئ‚»‚ê‚ظ‚ا•د‚ي‚ç‚ب‚¢گ…ڈ€‚¾پB

پ@—v‚·‚é‚ةپA“ٹژ‘ƒtƒ@ƒ“ƒh—ق‚ھ‹»—²‚·‚é•ؤچ‘Œ^‚ج‹à—ZپE“ٹژ‘ƒrƒWƒlƒXƒ‚ƒfƒ‹‚حپA’´ٹiچ·ژذ‰ï‚ةچھ‚´‚·‚à‚ج‚إ‚ ‚èپA‚à‚µپA“ْ–{‚جƒ}ƒlپ[‚ح•ؤچ‘•ہ‚ف‚ةƒٹƒXƒNƒeƒCƒN‚·‚ׂ«‚¾‚ئچl‚¦‚é‚ب‚ç‚خپA“ْ–{‚à•ؤچ‘‚ج‚و‚¤‚ب’´ٹiچ·ژذ‰ï‚ج“¹‚ً•à‚ـ‚´‚é‚ً“¾‚ب‚¢‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚éپB

“ْ–{‚ج“ٹژ‘ƒrƒWƒlƒX‚ح‚à‚ء‚ئڈ¬Œû‚جŒآگl“ٹژ‘‰ئ‚ً‘هگط‚ة‚·‚ׂ«

پ@‚à‚؟‚ë‚ٌپA‚»‚ج‚و‚¤‚ب’´ٹiچ·ژذ‰ï‚ً“ْ–{گl‚ج‘½‚‚ھ–]‚ق‚ح‚¸‚à‚ب‚¢پBژ„‚à–]‚ـ‚ب‚¢پB“ْ–{‚إ“ٹژ‘ƒtƒ@ƒ“ƒh—ق‚حگ¬’·‚µ‚ب‚¢‚ئŒ¾‚ء‚ؤ‚¢‚é‚ج‚إ‚ح‚ب‚¢پB“ْ–{‚إ‚àگV‚µ‚¢•x—T‘w‚ھگ¶‚ـ‚ê‚ؤ‚¢‚邵پA‹âچs‚ةژ‘‹à‚ھڈW’†‚µ‰ك‚¬‚ؤ‚¢‚ؤپAژ‘–{ژsڈê‚ج‹K–ح‚ھ‘ٹ‘خ“I‚ةڈ¬‚³‚¢‚±‚ئ‚ھ“ْ–{‚ج‹à—ZƒVƒXƒeƒ€‚جژم“_‚إ‚ ‚éپB‚»‚ê‚ًڈCگ³‚·‚邽‚ك‚ةپu’™’~‚©‚ç“ٹژ‘‚ضپv‚ج—¬‚ê‚ًچى‚낤‚ئ‚·‚é‚ج‚ح–]‚ـ‚µ‚¢‚µپA•s‰آ”ً‚إ‚à‚ ‚éپBپ@‚µ‚©‚µپA“ْ–{‚ج•x‚ج•ھ•zٹiچ·‚ھ‘ه‚«‚•د‚ي‚ç‚ب‚¢Œہ‚èپA“ْ–{Œ^“ٹژ‘ƒrƒWƒlƒXƒ‚ƒfƒ‹‚ح•ؤچ‘‚ج‚»‚ê‚ئŒˆ‚µ‚ؤ“¯‚¶‚ة‚ح‚ب‚ç‚ب‚¢‚ج‚إ‚ ‚éپB“ْ–{Œ^“ٹژ‘ƒrƒWƒlƒX‚حپA•ؤچ‘‚ج‚و‚¤‚ب’´•x—T‘w‚إ‚ح‚ب‚پA‚و‚èچL”ح‚بڈ¬ŒûپA’†Œû‚جŒآگl“ٹژ‘‰ئ‚ض‚جƒTپ[ƒrƒX‚ئ”z—¶‚ًژهژ²‚ة“WٹJ‚³‚ê‚é‚ׂ«‚¾پB

پ@‚إ‚حپAژہچغ‚ة‚»‚¤‚ب‚ء‚ؤ‚¢‚é‚ج‚©پB—ل‚¦‚خپA“ْ–{‚ج“ٹژ‘گM‘ُƒrƒWƒlƒX‚ًŒ©‚é‚ئپAŒآگl“ٹژ‘‰ئ‘w‚جگM—ٹ‚ًٹl“¾‚·‚é•ûŒü‚ةŒü‚©‚ء‚ؤ‚¢‚é‚ئ‚حژc”O‚ب‚ھ‚猾‚¦‚ب‚¢پBNBonline‚إ“ٹژ‘گM‘ُ‚جژèگ”—؟‚ئƒٹƒ^پ[ƒ“‚جƒpƒ‰ƒhƒbƒNƒX‚ة‚آ‚¢‚ؤژw“E‚µ‚½’ت‚è‚إ‚ ‚éپi2007”N6Œژ25“ْپAپu“ٹژ‘گM‘ُپA–{“–‚ة–ׂ©‚ء‚ؤ‚ـ‚·‚©پHپvپjپB

پ@ƒWƒƒƒpƒ“پEƒ}ƒlپ[‚ح‰°•a‚إ‚ ‚ء‚ؤ‚à‚¢‚¢‚ئژv‚¤پB‚½‚¾‚µپA‚»‚ج‰°•a‚³‚ً‘O’ٌ‚ة’™’~‚©‚ç“ٹژ‘‚ض‘£‚·چ‡—“I‚ب“ٹژ‘ڈ¤•i‚ج’ٌ‹ں‚â“ٹژ‘‹³ˆçپA“ٹژ‘‰ئ•غŒى‚جٹآ‹«گ®”ُ‚ھ‚ـ‚¾‚ـ‚¾ڈ\•ھ‚إ‚ح‚ب‚¢‚ئŒ¾‚¦‚و‚¤پB

’|’† گ³ژ،پi‚½‚¯‚ب‚©پE‚ـ‚³‚ح‚éپj

چ‘چغ’ت‰فŒ¤‹†ڈٹپAŒoچد’²چ¸•”’·پE

ƒ`پ[ƒtƒGƒRƒmƒ~ƒXƒg

1979”N“Œ‹‘هٹwŒoچدٹw•”‘²پA“Œ‹ژO•H‹âچsپiŒ»ژO•H“Œ‹UFJ‹âچsپj‚جˆ×‘ضژ‘‹à•”ژں’·پA’²چ¸•”ژں’·‚ب‚ا‚ًŒo‚ؤپA2003”N3Œژ‚و‚èƒڈƒVƒ“ƒgƒ“’“چفˆُژ––±ڈٹڈٹ’·پBƒڈƒVƒ“ƒgƒ“‚©‚ç•ؤچ‘‚جگژ،پEŒoچد‚ج•ھگحƒŒƒ|پ[ƒgپuƒڈƒVƒ“ƒgƒ“ڈî•ٌپv‚ً”گM‚·‚é–T‚çپANational Economists ClubپiWDCپj–ًˆُ‚ً–±‚ك‚é‚ب‚اƒGƒRƒmƒ~ƒXƒg‚ئ‚µ‚ؤٹˆ“®پB2007”N1Œژ‚ة‹Aچ‘پA2Œژ‚و‚茻گEپB’کڈ‘‚ةپAپw’ت‰فƒIƒvƒVƒ‡ƒ“گي—ھپxپi“ْ–{ŒoچدگV•·ژذپA1990”NپjپAپw•ؤچ‘Œoچد‚جگ^ژہپxپi‹¤’ک•زپA“Œ—mŒoچدگV•ٌژذپA2002”NپjپAپw‘fگl‚¾‚©‚çڈں‚ؤ‚éپ@ٹO‰ف“ٹژ‘‚ج”éŒچپxپi•}ŒKژذپA2006”N11Œژپj‚ب‚اپB

|

|

پ£‚±‚جƒyپ[ƒW‚ج‚s‚n‚o‚ضپ@پ@پ@پ@پ@ HOME > چ‘‰ئ”jژY52Œfژ¦”آ

ƒtƒHƒچپ[ƒAƒbƒv:- ƒfƒ“ƒ}پ[ƒNƒ‚ƒfƒ‹پi‚±‚ê‚ً•پ‹y‚³‚¹‚邱‚ئ‚ة—ح‚ً’چ‚®‚ׂ«پA“ْ–{‚ب‚ç‚إ‚«‚é‚ح‚¸پjپ@‚گ‚„‚†پ@پy“ْ–{کJ“Œ¤‹†‹@چ\‰¢ڈBژ––±ڈٹپzپ@ hou 2007/9/21 00:51:24

(0)

پ@

|

|

“ٹچeƒRƒپƒ“ƒg‘SƒچƒO پ@ƒRƒپƒ“ƒg‘¦ژ”zگM پ@ƒXƒŒŒڑ‚ؤˆث—ٹ پ@چيڈœƒRƒپƒ“ƒgٹm”F•û–@

|

|

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

Œfژ¦”آ,‚l‚k‚ًٹـ‚ق‚±‚جƒTƒCƒg‚·‚ׂؤ‚ج

ˆêگط‚جˆّ—pپA“]چعپAƒٹƒ“ƒN‚ً‹–‰آ‚¢‚½‚µ‚ـ‚·پBٹm”Fƒپپ[ƒ‹‚ح•s—v‚إ‚·پB

ˆّ—pŒ³ƒٹƒ“ƒN‚ً•\ژ¦‚µ‚ؤ‚‚¾‚³‚¢پB

|

|

|

|

|

|

|

|