| Tweet |

「日本発 W-CDMA」の挫折 第5回:成功から停滞へ,諸刃の剣だったキャリア主導の垂直統合構造 = ITpro

http://itpro.nikkeibp.co.jp/article/COLUMN/20070806/279158/?ST=network

移動通信産業の環境には,20数年前と比べて大きな変化が生じている。

1992年7月にNTTドコモが発足し,携帯電話専業の民間企業によりサービスが提供されるようになった。90年代当初,携帯電話サービスは,加入時に保証金10万円,新規加入料4万5800円,基本使用料(電話レンタル料を含む)毎月1万6000円,それに加えて通話料が徴収されていた時代であった。それに比べると,現在では加入手続きは簡素化され,サービスや端末の価格破壊が進んでいる。

しかし,変わらない点もある。それは垂直統合的な産業内の秩序である。NTTドコモの独占という根本は大きく揺さぶられることなく,移動通信産業が成熟化してきたのだ。

垂直統合な産業構造の果実「iモード」

垂直統合的な産業構造は,日本の産業界の典型的な成長パターンと言える。この成長モデルにより戦後の高度成長が果たされた。垂直統合的な産業構造がもつ最大のメリットは,産業内すべての企業のベクトルが同じ方向にそろい,産業の成長に巨大なモーメントを与えることである。すなわち,産業内の企業間で歩調が合うことで,時間やコストの無駄が省かれて,産業全体として急成長できるわけだ。そして,産業内にあるすべての企業が成長の恩恵を分かち合い,全員が高い水準に到達する。

移動通信産業も,このモデルにより発展を遂げてきた。垂直統合的な産業構造の中で,NTTドコモは産業のプラットフォーム・リーダーの役割を果たしてきた。高い研究開発能力を駆使し,メーカーやコンテンツ・プロバイダなど産業内の様々な補完的立場にある企業にイノベーションを促してきたのだ。

垂直統合による成功を示す典型的な例はiモードである。iモードは,世界で初めてモバイルとインターネットをつないだ本格的なアプリケーションである。先進的であるが故に,iモードを実現するにあたっては,技術的にも市場的にも高いハードルが横たわっていた。

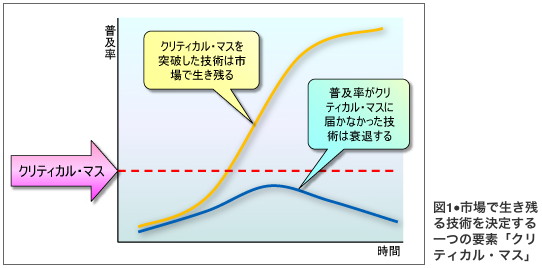

まず技術的なハードルは,NTTドコモと携帯電話メーカーが一体となり短期間で解決した。それでもなお,利用者数が一定のレベルに達しなければ技術が市場で普及せずに衰退する,“クリティカル・マス”と言わる市場のハードルもあった(図1)。それを乗り越えるために,iモードはより多くの利用者の獲得に向けて,豊富なコンテンツを提供しなければならなかった。

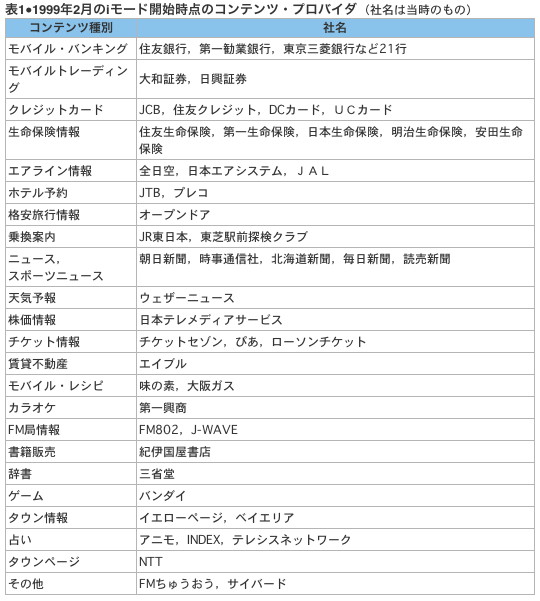

これに対して,NTTドコモは1999年2月のサービス開始時,なんと67社のコンテンツ提供を取り付けた(表1)。それも,銀行や証券,保険会社などの金融にはじまり,交通機関や旅行代理店,新聞社やテレビ局などの報道機関や天気予報業者,チケット販売業者,ゲームやカラオケといったエンターテインメント系企業など,各業界のリーディング・カンパニーを取り込んだのである。

つまり,iモードの成功には,メーカーやコンテンツ・プロバイダなど100社にも上る企業の共同作業があったわけだ。このような大規模な企業間協調を短期間で実現できたのは,通信事業者を中心とする垂直統合的な産業構造のおかげである。以後,iモードが産業の高付加価値化の火付け役となり,日本の移動通信産業は垂直統合のメリットを生かしながら特有の「モバイル文化」を育んできた。

一社頼りの成長の陰で世界との乖離(かいり)が始まる

一方,海外市場においては,国内のNTTドコモに相当するほど産業のプラットフォーム・リーダーとしての役割を果たせる通信キャリアが存在しなかった。そのため,企業間の技術やサービスレベルの協調は主に標準化団体で行われてきた。その一つに移動通信サービスの高付加価値化を目指すための標準化団体OMA(Open Mobile Alliance,旧WAPフォーラム)がある。しかし,参加企業は携帯メーカー,通信キャリア,OSベンダー,クレジットカードやゲーム会社など広範囲で,200社以上がひしめいている。組織は巨大であり,さらに各業界の企業はそれぞれの持論を展開して議論を進めてきた。もちろん,進ちょく速度はNTTドコモ一社が主導する日本の通信産業よりも大幅に遅れていた。

垂直統合的な日本の通信産業構造は,とても世界が真似できないものだった。すなわち,世界は先行する日本型のイノベーションに追いつけないままで,違う発展の道筋をたどり始めることになった。それは日本と世界市場の乖離(かいり)の始まりでもあった。

ここで注意しなければならないのは,世界市場には日本よりも圧倒的に多くの企業や消費者が産業のイノベーションに加わっており,通信キャリア1社が先導する日本に比べてはるかに底力があるということだ。ここ数年,世界市場には各種のスマートフォンやBlackBerry, iPhoneといった新しいコンセプトの製品が次々と現れ,活気に溢れている。一方,日本市場の高付加価値化の成長は鈍化してきていると感じさせられている。ここに,NTTドコモ一社頼りの日本通信産業の限界がある。

NTTドコモの海外進出失敗がもたらしたマイナスの連鎖

垂直統合の産業構造の中では,周波数資源や技術,資金などがすべて通信キャリアに集中する。当然ながら,通信キャリアは国内産業の発展に限らず,海外市場開拓の期待も一身に引き受けてきた。NTTドコモはこの期待に答えるべく,積極的な海外進出を試みてきた。しかし,様々な試行錯誤を経た現時点では,垂直統合の産業構造を海外市場に移植する試みは失敗に終わったと言わざるを得ない。

NTTドコモは市場から吸い上げた豊富な資金を用い,90年代後半から海外市場へ莫大な投資をしてきた。しかし,2002年ごろの通信バブルの崩壊により,それまでに海外市場で投下した2兆円の4分の3を占める1兆5000億円の損失を計上することになった。

国内で1999年に開始したiモードを積極的に海外市場に展開してきたNTTドコモだが,これは大成功に至らないだけでなく,2007年7月にはサービスを打ち切る海外の有力通信キャリアも現れた。また,通信キャリアと一緒に海外市場へ進出することを企んでいた端末メーカーも,海外市場の競争は勝手が違っていたこともあり勝てるはずもなかった(参考記事:第4回:日本の携帯メーカーが独り立ちできなかった3つの理由)。NTTドコモの出資を受けている通信キャリア,ハチソンの主拠点である香港市場で,NECが後発の韓国に惨敗したのはその典型例である。結局,NTTドコモを頼りにした垂直統合による海外進出もままならず,メーカーも技術の先行優位性を持ちながらも海外市場での競争ではなす術を持たなかった。

産業のリーダーであるNTTドコモは海外市場で挫折しつつも,国内市場ではiモードなどで大きな成功を収め,ますます内向きの傾向が強くなった。それは端末メーカーにも波及し,日本の移動通信産業全体は,より鎖国的な道へ進むようになってきた。垂直統合的な産業構造のリスクがここに来て現れはじめ,携帯メーカーは全社が海外市場で共倒れしてしまったわけである。

不確実性を取り除いた産業では健全なイノベーションが育たない

産業全体のゴールが明確である場合,ベクトルが統一されている垂直統合は効率的な産業構造である。従って,垂直統合は産業がキャッチアップする場合,もしくは製品コンセプトが単純,または長年維持できる産業には適している。しかし,模倣する対象が存在しなかったり,従来技術を覆すような新規技術が頻繁に登場する変化の激しい産業においては,垂直統合はむしろリスクが大きい。なぜなら,産業内のどの企業も,不確実性が極めて高い産業の将来についての明確なゴールを持たなくなり,リーダーが一歩誤れば,全員が共倒れとなるからだ。

モバイルがインターネットへ歩み寄り,移動通信産業が情報通信産業の性質を持つようになってきたことに見られるように,移動通信産業の大きな特徴は,技術や市場の不確実性が極めて高いことである。どの企業も,産業の将来像や今後の製品コンセプト,また代替技術いつ現れるかをつかみきれない。もう一つの特徴は,製品コンセプトの形成や産業の発展に消費者が大きな力を持っている消費者中心型の産業であること。新製品を市場に登場させ,消費者の反応を確認してはじめて,製品の本当の用途や価値,そして今後のコンセプトが明確になるわけである。

第3世代(3G)携帯電話サービスの「FOMA」で,NTTドコモが当初想定していた最大の売りは,テレビ電話であった。しかし,これは消費者にまったく受け入れられなかった。今後,HSDPA(high speed downlink packet access)や3.9G方式,それとも廉価なモバイルWiMAX,もしくは現在姿すら見せていない技術のどれを市場が選択するのか,提供する企業側はもはやその行方を決めることができない。移動通信産業の将来は,それぞれの提供企業ではなく,むしろ消費者が左右するのである。

不確実性が高く変化に富んでいるこの産業にとって,絶えることのないイノベーションが成長を牽引する力となる。そして,様々な企業が市場で数多くの試行錯誤を行うことが,不確実性を克服してイノベーションを成功に導く唯一の方法である。そのためには,それぞれの企業が市場と直接対話でき,挑戦できる市場構造が不可欠である。また,多様化している消費者の価値観やライフスタイルに対し,企業の個性が伸ばせる環境も必要である。

これに対し,既存の移動通信産業の構造はイノベーションの壁になってしまっている。まず垂直統合的な産業構造は,産業内の企業の目標や価値観の共通化を要求し,企業の行動を統一させるように働いている。つまり,垂直統合により,産業内企業の均質化の傾向が強まる。

また,市場における不確実性の要因も取り除くように働いている。第一に,メーカー側の開発コストが通信キャリアに負担される構造であるため,開発リスクがなく技術の不確実性が隠ぺいされた。一方で利用者は0円ないしは製造原価に対して大幅なディスカウント価格で最新の端末を入手できるため,市場の不確実性もなくなっている。携帯電話の製品は,消費者中心ではなく完全にキャリア中心で作られており,技術の行方も通信キャリアにコントロールされている。このような日本の通信産業においては活発なイノベーションは起きにくい。

技術や市場の不確実性の試練を経ることなく形成された日本市場の独自の市場形態は,普遍性をベースにした世界市場と乖離(かいり)している。これでは,日本の通信キャリアやメーカーがグローバル競争に通用しなくなることは明白である。

垂直統合から脱却する道筋はあるのか?

イノベーティブな移動通信産業であるためには,今後は垂直統合の殻を抜け出さなければならない。これまでに統合されているレイヤーを開放し,それぞれのレイヤーの企業が直接市場と対話できることが,産業の活性化につながる。通信キャリアのサービスという次元のイノベーションのみでなく,端末メーカー自身が通信キャリア依存から脱出し,イノベーションの役割を担っていくことが重要である。そのためには,端末メーカーに自主性を持たせ,メーカー自身による製品の販売を行い,携帯端末市場の競争環境を創出することが欠かせない。端末メーカーが直接市場から資金を回収し,イノベーションのインセンティブを得ると同時に,イノベーションの責任も果たすことが,産業の国際競争力向上へとつながる道筋であろう。当然ではあるが,公正な競争環境が整備され,産業内における経営資源の合理的な配分の妨げとなる独占の要素を取り除くことが前提である。

サービスの次元と端末販売の次元を分離することで,それぞれの企業がそれぞれの市場で直接競争するようになる。そうなると,垂直統合の場合に比べ,市場との取引コストが二重になって産業内経営資源の無駄になると思われるかもしれない。しかし,通信キャリアに経営資源を集中して経営資源の分配を任せることと,市場の見えざる手により資源を再配分することと,どちらのほうが合理的かは自明の理だろう。いずれにしても今後,通信業界の変化はますます激しくなっていく。日本の通信産業を支えてきたキャリア中心の垂直統合構造は,日本の通信市場の成熟に伴ってその限界が見えてきたことは明らかである。過去の成功体験に固執せず,新たなチャレンジに踏み出す勇気があるかどうかが,携帯端末メーカーだけではなく,日本の通信産業全体の浮沈を握るであろう。

次回は,垂直統合的な産業の弊害を検証するために,サービスと端末販売が独立な競争の次元を持つ韓国の携帯電話市場が,韓国メーカーの躍進にどのような役割を果たしたかを分析する。

王亭亭(Wang Tingting)

1991年に来日。1996年,京都大学工学部電気工学科卒業。1998年,京都大学大学院工学研究科電子通信専攻修士課程修了後,国内大手通信機器メーカーに入社。NTTドコモ向けW-CDMA基地局開発,3GPPにおける第3世代移動体通信規格の標準化活動に携わる。その間,通信技術に関する数個の特許を取得。2005年4月,一橋大学商学研究科MBAコースに入学。2007年3月に修了し,現在は一橋大学イノベーション研究センターでリサーチ・アシスタントを務める。

肖宇生(Xiao Yusheng)

野村総合研究所・金融ITイノベーション推進部

1991年中国の大学を中退,来日。92年大阪大学経済学部に入学,96年卒業後に金融機関を経て99年一橋大学大学院経済学研究科に入学,修士号を取得。2001年大手電機メーカで中国向けの携帯ビジネスに携わる。2003年に野村総合研究所に入社し,中国に進出する日系企業を対象に戦略コンサルティングやITコンサルティング,システム設計などを手掛ける。日経ネットコラム「中国IT最前線」を連載中。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。

|

|

|

|

|

|

|

|