| Tweet |

http://business.nikkeibp.co.jp/article/topics/20070918/135217/?P=1

サブプライムローン(信用力の低い個人向け住宅融資)危機をめぐる議論の中で、日本の投資家と金融機関の損失が(おそらく)軽微だったことに日本人は安堵しているようだ。

しかし同時に、世界潮流の蚊帳の外に置かれていたという見方もある。ジャパン・マネーはやはり“臆病”であり、“リスク回避型”であり、日本的投資、日本的金融モデルの限界を露呈しているのではないかという印象を抱いている方も少なくないだろう。

日系金融機関と投資家は「慎重なお客様」?

NBonlineでも8月24日に「『損失が少ない』は誇れるのか」のタイトルで、J・W・チャイ氏が、日系金融機関の損失が今回僅少だったのは、グローバルな証券化ビジネスの“蚊帳の外”にいたことの結果だと言っている。確かにサブプライムローンの証券化ビジネスに関わって700億円余りの損失を計上した野村アメリカを除くと、日系金融機関はサブプライムローン資産を組み込んだ最上級格付け部分に投資するという証券化ビジネスの「慎重なお客様」に過ぎなかった。しかし、米国でも商業銀行(部門)はリスク判断に元来保守的かつ慎重である。米国の年金や生命保険などの機関投資家も同様に保守的な投資家であり、リスク分散と長期投資による運用原則に忠実だ。米国の金融ビジネスモデルの積極的なリスクテイカーとしての機能は、金融機関としてはインベストメントバンカー(部門)、投資家としてはヘッジファンド、エクイティファンド、ベンチャー・キャピタル・ファンド(これらを総称して「ファンド類」と呼ぼう)によって担われている。

米国でもリスクに対する受容度が両者で大きく異なるのは、受け入れている資金の性質が異なるからである。商業銀行の資金は預金と自己資本である。一方、インベストメントバンクの資金は自己資本と市場調達債務であり、資本市場とファンド類の間を複雑に仲介することで大きな収益を上げている。年金や生命保険の資金は広範な大衆の積立金、保険掛け金である。年金、生命保険は長期的に市場全体と同じ程度のリターンを確保できれば普通は十分であり、ハイリスク・ハイリターンな投資にことさら傾斜する必然性がない。

一方、ファンド類の資金は、元来は少数の富裕個人層の出資金であり、富裕であるが故にリスク受容度が高く、ハイリスク・ハイリターンが期待される。近年は年金や生命保険の資金もヘッジファンドで一部運用されることが増えているようだが、あくまでも投資の多様化によるリスク分散の手段としてファンド類が利用されているに過ぎない。

要するに金融機関、ファンド類を含む機関投資家の金融・投資行動は、最終的な資金の出し手である家計の投資選好とそれに基づいた投資商品の設計に依存しているのだ。そうすると、日本の金融機関、機関投資家が総じてリスク判断に保守的、リスク回避的であるのは、日本の家計の投資選好を反映した結果だと言えよう。

「リスクを避けるのは日本人の文化的特性」という俗説

では、なぜ日本の家計は“総じて”リスク回避型なのだろうか。「それは日本人の文化的特性だ」と一般にイメージされている。あるいは「日本人は農耕民族であり、欧米人は狩猟民族。その違いから生じた文化的相違だ」という説明まで持ち出される。しかし、こうした擬似社会学的説明は事実にそぐわない。16世紀、新大陸(北米)に移住した英国を含む欧州人の多くは農民であり、農耕民として新大陸を開拓し、農耕民としての文化を形成した。またカウボーイたちは遊牧、放牧業である。狩猟を主としてやっていたのは、白人に駆逐されてしまったネイティブアメリカン(インディアン)の方だ。中世ヨーロッパでも人口のほとんどは農民であり、同時代の日本とその点で事情は同じである。

米国に比べた日本家計のリスク回避選好の強さを示す典型的事例として、日本家計の金融資産全体に占める株式保有比率の低さがよく指摘される。

総務省の家計調査によると、日本の家計の「株式+株式投資信託」の金融資産に占める比率は9.9%(2006年)に過ぎない。一方、米国の家計の金融資産に占める比率は株式だけで17.9%である(FRBサーベイ2004年)。集計のカテゴリーが日米で完全に同じではないが、米国家計の保有する投資ファンド類のうち3分の2が株式投資だと仮定すると、米国家計の「株式+株式投資ファンド」が金融資産に占める比率は27.9%に達する。

株式は銀行預金や国債に比較してハイリスク・ハイリターンの投資であるから、日本の家計の投資ポートフォリオは米国に比較するとリスク回避選好が強い、つまり「臆病な投資家」だと言える。

上位20%の所得層に70%の金融資産が集中する米国の超格差

しかし、この日米家計の相違は、リスクに対する文化的な相違などという実証不可能な観念論を持ち出すまでもなく説明できる。日米の家計を所得水準の低い方から高い方まで20%ずつ5分して見ると、所得水準の高い家計ほど金融資産の残高は当然大きくなる。また、所得水準の一番高い家計の金融資産に占める株式保有比率は、所得水準の下位の家計よりもずっと高い。これは日米共通に見られる傾向である。

所得、金融資産が大きい家計ほどリスクに対する受容度が高い。ハイリスクだが、長期で保有すれば銀行預金や確定利回り債券よりも投資リターンの高い株式保有比率が高くなるのは自然な結果である。

また、総務省の家計調査とFRBサーベイに見る限り、家計の平均金融資産は日本が1714万円、米国が15万3400ドル(1ドル=115円換算で1764万円)であり、大差がない。

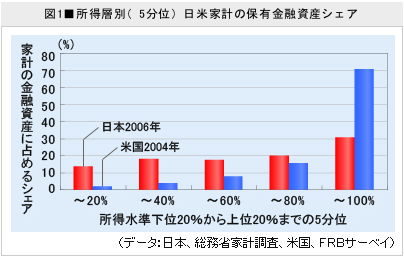

ところが日米で驚くほど大きな差があるのは、金融資産の分布格差である。図1に示す通り、米国ではなんと上位20%の所得層に金融資産全体の70%が集中している。一方、日本は家計調査を見る限り、はるかに格差が小さい分布をしており、所得上位20%が占める金融資産は全体の31%に過ぎない。

ハイリスク志向の米国型投資は、超富裕層のためのモデルだ

その結果、米国で所得上位10%の家計は家計当たり平均106万5000ドル(約1億2200万円)の金融資産を保有するが、日本の同じく所得上位10%の家計の平均金融資産残高は3100万円にとどまる。これが何を意味するか、賢明な読者にはもうお察しいただけるだろう。米国では富裕層への極端な富の集中が、富裕層の投資リスク受容度を高め、株式などハイリスク・ハイリターン資産への投資比率を跳ね上げているのだ。こうした富裕層の資金は、ヘッジファンド、エクイティファンドなど積極的(攻撃的?)にリスクテイクする投資ファンド類に出資され、米国型投資ビジネスモデルを支えている。

米国の金融資産の分布格差がそのまま日本でもあてはまると仮定すると、日本の家計の金融資産分布、とりわけ「株式+株式投資信託」の家計金融資産に占める比率がどの程度上昇するかを試算してみたところ、なんと同比率は9.9%から24.7%まで劇的に上昇する。これは先に示した米国の同比率27.9%とそれほど変わらない水準だ。

要するに、投資ファンド類が興隆する米国型の金融・投資ビジネスモデルは、超格差社会に根ざすものであり、もし、日本のマネーは米国並みにリスクテイクすべきだと考えるならば、日本も米国のような超格差社会の道を歩まざるを得ないということになる。

日本の投資ビジネスはもっと小口の個人投資家を大切にすべき

もちろん、そのような超格差社会を日本人の多くが望むはずもない。私も望まない。日本で投資ファンド類は成長しないと言っているのではない。日本でも新しい富裕層が生まれているし、銀行に資金が集中し過ぎていて、資本市場の規模が相対的に小さいことが日本の金融システムの弱点である。それを修正するために「貯蓄から投資へ」の流れを作ろうとするのは望ましいし、不可避でもある。しかし、日本の富の分布格差が大きく変わらない限り、日本型投資ビジネスモデルは米国のそれと決して同じにはならないのである。日本型投資ビジネスは、米国のような超富裕層ではなく、より広範な小口、中口の個人投資家へのサービスと配慮を主軸に展開されるべきだ。

では、実際にそうなっているのか。例えば、日本の投資信託ビジネスを見ると、個人投資家層の信頼を獲得する方向に向かっているとは残念ながら言えない。NBonlineで投資信託の手数料とリターンのパラドックスについて指摘した通りである(2007年6月25日、「投資信託、本当に儲かってますか?」)。

ジャパン・マネーは臆病であってもいいと思う。ただし、その臆病さを前提に貯蓄から投資へ促す合理的な投資商品の提供や投資教育、投資家保護の環境整備がまだまだ十分ではないと言えよう。

竹中 正治(たけなか・まさはる)

国際通貨研究所、経済調査部長・

チーフエコノミスト

1979年東京大学経済学部卒、東京三菱銀行(現三菱東京UFJ銀行)の為替資金部次長、調査部次長などを経て、2003年3月よりワシントン駐在員事務所所長。ワシントンから米国の政治・経済の分析レポート「ワシントン情報」を発信する傍ら、National Economists Club(WDC)役員を務めるなどエコノミストとして活動。2007年1月に帰国、2月より現職。著書に、『通貨オプション戦略』(日本経済新聞社、1990年)、『米国経済の真実』(共著編、東洋経済新報社、2002年)、『素人だから勝てる 外貨投資の秘訣』(扶桑社、2006年11月)など。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。

|

|

|

|

|

|

|

|