| Tweet |

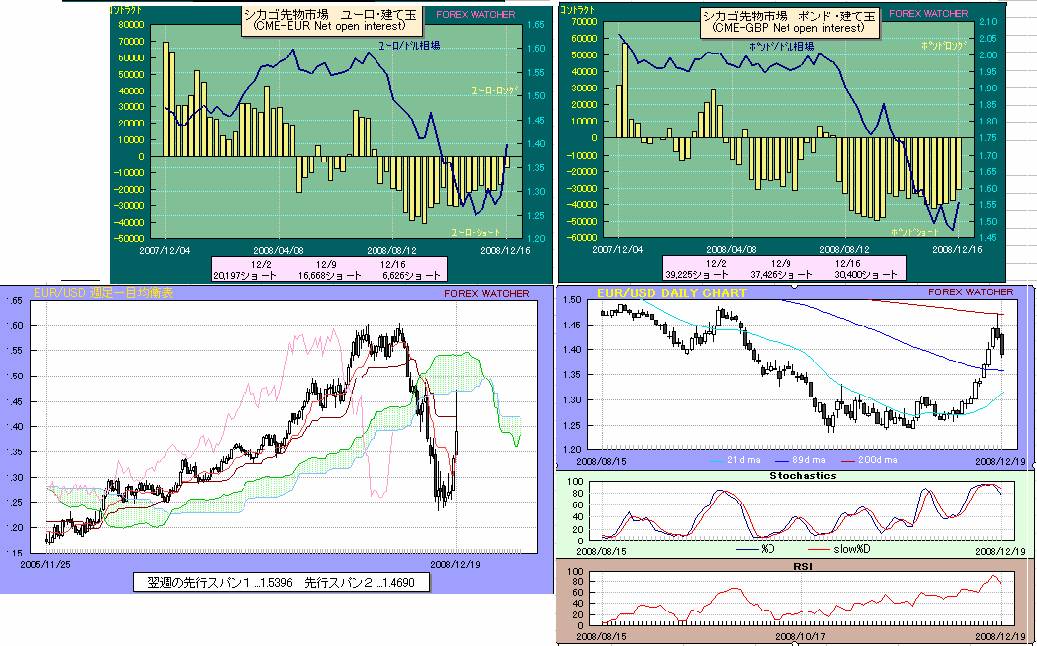

ユーロ/ドルの日足は200日異動線で止められている。週足の一目均衡表はちょうど雲の下限でストップした。

http://www.forexwatcher.com/cmepos.htm

http://www.forexwatcher.com/charts.htm

http://www.forexwatcher.com/index.shtml

{{{---------------------------------------------------------------------------

日銀、0.2%利下げ 白川総裁「最大限の貢献行う」

日銀は19日の金融政策決定会合で、政策金利を年0.3%から0.1%に引き下げることを決め、即日実施した。長期国債の買い入れ増額やコマーシャルペーパー(CP)の買い切りなど、資金供給策も拡充する。海外経済の後退や円高の進行で景気がさらに落ち込むリスクが高まり、金融政策面で一段の下支えが必要と判断した。日銀の白川方明総裁は記者会見で「中央銀行としてなし得る最大限の貢献を行う」と企業の資金繰り支援策をさらに検討することも強調、景気の底割れ回避に全力で取り組む決意を表明した。

--------------------------------------------------------------------------}}}

http://www.nikkei.co.jp/news/main/20081219AT2C1902L19122008.html

米FOMCが実質ゼロ金利政策に踏み込むサプライズとなったことで、日米の金利が逆転してしまうことになり、日銀もやむをえず金融政策への変更が求められることになった。

日銀が10 月8日の世界各国の協調利下げに参加せず、同月14 日の臨時の金融政策決定会合でも金利据え置きとしたことで為替の急速な円高進行の引き金を引いたので、今回は妥当なとこだろう。日米両国とも今回の利下げにより実質金利面で利下げの打ち止の可能性がある。

ECBは1月の政策会合では追加利下げは行わないとの考えをほのめかした。今のところ、さらなる利下は当面はないとの見方が強い。だが、マクロ経済動向が厳しいため、結局ECBも追加利下げに踏み切らざるを得なくなるだろう。そしてECBが量的緩和に踏み切るかどうかは不明だが、最終的には日米欧ともに先進7カ国の金利がゼロ金利になる可能性はゼロではない。

現状、円高・ドル安の一方向に集中し、円買い持ちポジションはパンパンになっているだけに、毎年年末年始に相場の波乱を手がける投機筋にとっては、日本の投資家不在の中で仕掛け易くなって大きな利益をあげるチャンスであることは間違いない。現状、政策金利の下げは、米国一国のみ利下げの如きトークが流されている。だが、景気が悪いのはむしろ米国以外の国で、これらの国は今後一段と利下げ余地がある。米国は今回下げればそれ以上の利下げは不可能で、あとはドルをいかに高くするかという政策を施行するのみである。

ということは、現状米ドルがユーロに対して売り込まれたが、米ドルは対ユーロで、売り込まれるのがここで限界の可能性も高い、シカゴ筋のポジションはさすがにユーロショートは減ったものの依然ユーロ売りのポジションである。(添付画像参照)

米国の金融政策は9月のリーマン・ブラザーズ破綻以来、大量の資金を市場に供給し続けており、すでに実質的な量的緩和に入っている。

12日米ゼネラル・モーターズ(GM)などの救済法案の協議決裂を受けて、事体経済の悪化は避けられない、米議会での反対は強いものの、つぶせば300万人もの失業者が生まれるという状況は現状の米国経済からすれば、とても許容できる状態ではない。当面GMをつぶすことはできない。となるとまず年越え資金をGMに供給して、1月20日オバマ新大統領に託すことになるだろうが、オバマも就任早々GMの破綻の介錯をすることはしたくないだろうから、金融安定化法の公的資金枠7000億ドルをやりくりして、延命治療の処置はするだろう。しかし、遠からずその日は前触れも無く突然来るであろう。

その日とは、将来「セカンドインパクト(第二次ドルショック)」若しくは、オバマショックとでも呼ばれるかもしれない。GMの破綻とセットで徳政令、新ドル切り替えかもしれない。もしかしたら、大きな動乱が引き起こされることによって、政治経済にとどまらず国際的新秩序が構築されるかもしれない。

ただ、当面FRBは金融危機対応の為替政策として、1970年代に発行した、資金を独自に調達する他通貨建て米国債の発行をするかもしれない。もしこれが実現すれば、一旦ドル売りは急ブレーキがかかる可能性が高い。シカゴ筋のポジションを見ればわかるように再度ドル高に備える方がより現実的かもしれない。

2008年末のこの急激な日本の経済の失速感、企業の景況感の悪さは何なのだろう。バブル崩壊直後の1990年にも感じなかった気持ち悪さがある。日銀も断崖を滑り落ちるような急激な景気悪化だと危機感を強めている。一時は「対岸の火事」的な見方が主流であったが、世界的不況に日本も無傷ではいられない。

日本の企業は中国経済・米経済の不振から輸出が減少し、円高も加わって3月決算も急速に悪化する見通しとなってきた。日本の金融機関の3月期末決算も米国発の金融商品を所有しているところがあり、これらの銀行の中から先般国会を通った金融支援法の適用を受けるところが出てきそうだ。このことが3月決算近くになればはっきりする。とても円をこれ以上買うのは無理だということになるかもしれない。

市場の為替の見方もすべての人達がドル売りを指摘している。相場とはおかしなもので円買い一色になってしまえば相場は逆回転を始めるものである。ドルが売られると言ってもさらに80円割れまで売られるものではなくアナリスト達のドル安も対円で85円程度とみる人達が多い。現状ではドル買いに動いた方が利幅は大きいそうだ。

米国の市場ではもはや米景気が後退の中にあって景気は下落過程にあるという超悲観論で

売られ、すでに株価は景気悪化を織り込み済みである。何か良い動きがでれば反騰の力を相場は貯えているようだ。従って、景気回復を示す経済指標・統計がでれば上昇するというカが生まれ始めている。米国では「不景気の株高」現象がすでに起こっているといわれだした。米国賢人ウォーレン・バフェット氏もポールソンと裏で繋がっているとの噂もあるが、既にバフェット氏の相場観が正しい可能性が出てきた。まさに「人の行く裏に道あり花の山」かもしれない。

ただ、米国では来年共和党から民主党に政権が移行することに留意しなければならない。過去の共和党から民主党に政権が変わった1年目のマーケットを見ると、金融は緩和傾向の中で為替はドル安推移となったことが多く、過去2回(1977 年カーター政権、1993年クリントン政権)では翌年の中間選挙の頃まで円高/ドル安傾向が続いていた。

1933 年のルーズベルト政権のドル切り下げをはじめとして過去の米民主党政権1年目には保護主義的な色彩が見られることから、ドルの動きには注意が必要だ。ルーズベルト政権は結局第二次世界大戦に参戦したことも一つの要素だ。

嫌なことに、来年の干支は「己丑」。十二支で最悪の干支である丑年である。相場格言では『辰巳(たつみ)天井、午(うま)しり下がり、未(ひつじ)辛抱、申酉(さるとり)騒ぐ、戌(いぬ)笑い、亥(い)固まる、子(ねずみ)は繁栄、丑(うし)つまずき、寅(とら)千里を走り、卯(うさぎ)は跳ねる』だが、2007年は繁盛しなかった。だが、危機が子(ねずみ)のように増殖した年でもあった。

ちなみに、過去の丑年相場は1949 年がドッヂデフレ、1973 年が第一次オイルショックの天井、1985 年はプラザ合意や男女雇用機会均等法、円高/ドル安で80 年代後半では最もパフォーマンスが悪く、1997 年は山一證、三洋証、北拓銀破綻の年だったアジア危機や消費税引き上げ。丑年はそろいもそろって最悪である。日経平均の平均騰落率は▲11.4%と十二支の中で最も悪い。

一方、十干でいくと、己(つちのと、西暦末尾が9の年)は強い年が多い。1999 年はITバブル、1989 年は日本のバブル、1979 年は東京サミット開催の年、1969 年はいざなぎ景気の中で外国人買いが積極化、1959 年は岩戸景気の中で投資信託がブームとなっている。

己の年は変革の年でもある。1889 年大日本帝国憲法が発布1919年ベルサイユ条約1929 年世界恐慌、1939 年第二次世界大戦開戦、1949 年東証再開、中華人民共和国成立、1959 年キューバ革命、1969 年人類初月面着陸、1979 年サッチャー政権誕生、1989 年天安門事件、ベルリンの壁崩壊、1999 年ユーロ導入。

前回「己丑」だったのは、1949年朝鮮特需前の日本経済が最も不景気だったドッヂデフレの年で大変弱い干支であった。東証が再開した干支で、ちょうど干支が60年で一周した還暦にあたり、来年は今年以上に波乱と変革の年になるかもしれない年回り(干支)に当たる。

金融危機以後の新経済秩序が如何なるものになるのか、著名な方々の本を読んだが、松藤民輔氏は金本位制の復活、浜田和幸氏は新通貨アメロの導入、新ドル切り替えを『「大恐慌以後の世界」副題:多極化かアメリカの復活』で述べている(明日以降書評予定)、中西輝政氏は新刊『「覇権の終焉」副題:アメリカ衰退後世界情勢を読み解く』(明日以降書評予定)において、アジアや欧州のプレゼンスは削減するが依然アメリカの影響力は維持する多極化した世界を予想、皆 次の世界秩序やセカンドインパクトが何かを考察している。

アカシックレコード 「イラク戦争は成功」の記事も私の「金融危機自作自演説」に近い。

{{{----------------------------------------------------------------------------

オバマ政権は、少なくとも1~2年目までは財政規律を度外視して赤字国債を大増発し、日本や英国などの同盟国、中国などの新興国や、OPEC諸国に大量に売り付けるだろう。2008年9月の米証券会社大手リーマン・ブラザーズの破綻に象徴される「100年に一度」の金融危機から米国経済を救うには、さしあたり、米国内の有効需要(この場合は、個人消費支出および政府財政支出)を増やす以外に手がないからだ。

そして、2~3年後、あるいは4~5年後、彼の政権は突如、「人権問題」または「中朝戦争」、あるいはその両方を口実に、「二重通貨制」を悪用して、国債発行残高の数%ないし数十%を踏み倒し、あるいは、古いドル札を偽札扱いにして、ドルの流通量を一気に収縮させるデフレ政策(ドル高政策)を採って、米国の経済財政を再建するだろう(「中朝戦争」)

----------------------------------------------------------------------------}}}

http://www.akashic-record.com/y2008/usdhr.html#02

ドル高政策は???だが、第二の「朝鮮特需」が近付いているかもしれない、これが世界経済、特に日本経済にとっても望ましいことかもしれない。中国の工場生産基地を遮断し米国内での殖産興業こそ、米国経済の起爆剤となる新ニューディール政策になるのではないだろうか?そのために日本企業が米国で果たす役割は大きいのではないか?とも思います。

世界中はガラス細工のように相互依存で成り立っているので、第二次世界大戦型の戦争は起き難いが、世界から最も孤立した朝鮮であれば世界経済の秩序は乱れにくいロストワールドである点も重要だ。

世界中で始まったチャイナフリー運動も中朝戦争(第二の「朝鮮特需」)の下準備かもしれない。

2010年金正日の死亡または暗殺による動乱の準備が2009年の世界かもしれない?

※これは「と」論です。

【Ddogのプログレッシブな日々】

http://blogs.yahoo.co.jp/ddogs38/21377719.html

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。

|

|

|

|

|

|

|

|