| Tweet | پ@ |

http://plaza.rakuten.co.jp/republicMJ/diary/200710170000/پ@

Oct 17, 2007 ‚±‚جƒuƒچƒO‚ًچw“ا‚·‚é

‚à‚¤‚ذ‚ئ‚آ‚ج‰B‚ꂽ‘هٹé‹ئŒ¸گإ [ ƒJƒeƒSƒٹ–¢•ھ—ق ]

پ@–ˆ”N9Œژ‚ةŒِ•\‚³‚ê‚é–@گlٹé‹ئ“Œv‚جچإگVڈî•ٌ‚ً’²‚ׂؤ‚¢‚ؤپCژv‚ي‚¸پu‚ ‚ê‚ءپv‚ئگ؛‚ً‚ ‚°‚ـ‚µ‚½پB

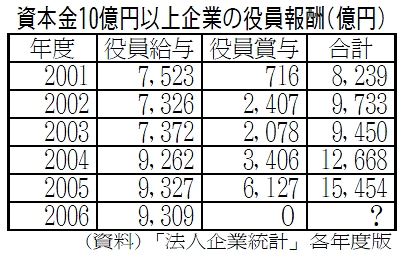

پ@•ت•\‚ج‚و‚¤‚ةپC‚±‚ê‚ـ‚إ‹}‘‚µ‚ؤ‚«‚ؤ‚¢‚½‘هٹé‹ئپiژ‘–{‹à10‰‰~ˆبڈمپj‚جپu–ًˆُڈـ—^پv‚ھپC2006”N“x‚حپu0پv‚ئ‚ب‚ء‚ؤ‚¢‚½‚©‚ç‚إ‚·پB

پ@–@گlٹé‹ئ“Œv‚إ‚حپC‘هٹé‹ئ–ًˆُ‚ج•ٌڈV‚حپCڈ]—ˆ‚حپu–ًˆُ‹‹—^پv‚ئپu–ًˆُڈـ—^پv‚ئ‚¢‚¤چ€–ع‚ة•ھ‚©‚ê‚ؤ‹Lچع‚³‚ê‚ؤ‚¢‚ـ‚µ‚½پB‚»‚ê‚ç‚ًچ‡ژZ‚µ‚½ٹz‚ً–ًˆُگ”‚إٹ„‚èپC‚»‚ê‚ًکJ“ژز‚ج•½‹د’ہ‹à‚ئ”ن‚ׂé‚ئپCٹiچ·‚ھ‚ا‚¤ٹg‘ه‚µ‚ؤ‚¢‚é‚©‚ھ‚ي‚©‚è‚ـ‚·پB‚»‚ج‚½‚ك‚ةپC–ًˆُڈـ—^‚جٹz‚حپC‚ا‚¤‚µ‚ؤ‚à’m‚é•K—v‚ھ‚ ‚è‚ـ‚·پB

پ@‚»‚±‚إپC2006”N“x‚ج–ًˆُڈـ—^‚ھپu0پv‚ئ‚ب‚ء‚ؤ‚¢‚é——R‚ًپCچà–±ڈب‚ج’S“–ژز‚ة“dکb‚إ–â‚¢چ‡‚ي‚¹‚ؤ‚ف‚ـ‚µ‚½پB

پ@

پ@–@گlٹé‹ئ“Œv‚ج’²چ¸’S“–ژز‚ج‰ٌ“ڑ‚حپCژں‚ج‚و‚¤‚ب‚à‚ج‚إ‚µ‚½پB

پ@پuگV‰ïژذ–@پi2006”Nژ{چsپj‚ة‚ئ‚à‚ب‚¢پC–ًˆُڈـ—^‚ح—ک‰vˆµ‚¢‚إ‚ب‚”ï—pˆµ‚¢‚ة‚ب‚èپC—ک‰v—“‚جپwڈـ—^پxچ€–ع‚ح‚ب‚‚ب‚ء‚½‚ج‚إ‚·پv

پ@پu‚إ‚حپC”ï—p—“‚ةپwڈـ—^پx‚حڈo‚ؤ‚¢‚ـ‚·‚©پv

پ@پu‚¢‚âپCگV‚µ‚¢‰ïŒvٹîڈ€‚إ‚حپCڈ]—ˆ‚ج–ًˆُڈـ—^‚ح–¼ڈج‚ً•د‚¦‚ؤ‹‹—^‚ةˆêŒ³‰»‚³‚êپC–@گlٹé‹ئ“Œv‚إ‚à–ًˆُ‹‹—^‚ئ‚µ‚©ڈo‚ؤ‚«‚ـ‚¹‚ٌپv

پ@‚ئ‚è‚ ‚¦‚¸“Œv‚إپu0پv‚ئ‚ب‚ء‚ؤ‚¢‚é——R‚ح‚ي‚©‚è‚ـ‚µ‚½پB

پ@‚µ‚©‚µپC•ت•\‚ً‚ف‚é‚ئ‚ي‚©‚é‚و‚¤‚ةپC–ًˆُ‹‹—^‚حپC2005”N“x‚ة9,327‰‰~‚¾‚ء‚½‚à‚ج‚ھ2006”N“x‚ة‚ح9,309‰‰~‚ةŒ¸ڈ‚µ‚ؤ‚¢‚ـ‚·پB‚±‚ج‚ب‚©‚ةپuڈـ—^پv‚àٹـ‚ـ‚ê‚ؤ‚¢‚é‚ئ‚حپC‚ئ‚ؤ‚àچl‚¦‚ç‚ê‚ـ‚¹‚ٌپB

پ@Œآ•تٹé‹ئ‚ج’²چ¸‚إ‚حپCڈمˆت100ژذ‚ج‚¤‚؟–ًˆُ•ٌڈV‚ً‘‚₵‚½ٹé‹ئ‚ھ67پ“‚à‚ ‚è‚ـ‚·پBچإچ‚ٹz‚ج“ْژYژ©“®ژش‚جڈêچ‡پC–ًˆُ1گl•½‹د2‰7,980–œ‰~‚ة–c‚ç‚ٌ‚إ‚¢‚ـ‚·پBپiپu“ْŒoپv8Œژ28“ْ•tپj

پ@گو‚ج“Œv’S“–ژز‚ة‚و‚é‚ئپC2007”N“x‚©‚ç‚حپCڈـ—^‚ً•ت‹L‚·‚é’²چ¸•[‚ة‰ü’è‚·‚é‚ئ‚ج‚±‚ئ‚إ‚·‚ھپCڈ‚ب‚‚ئ‚à2006”N“x‚جژہ‘ش‚حپC–@گlٹé‹ئ“Œv‚©‚ç‰B‚³‚ê‚ؤ‚µ‚ـ‚ء‚½‚ج‚إ‚·پB

پ@‚µ‚©‚µپC–â‘è‚حپC“Œv“I‚ةڈء‚¦‚ؤ‚µ‚ـ‚ء‚½‚¾‚¯‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB–ًˆُڈـ—^‚ً”ï—pˆµ‚¢‚·‚邱‚ئ‚ة‚و‚ء‚ؤپC‘هٹé‹ئŒ¸گإ‚جچ€–ع‚ھ‚ـ‚½‚ذ‚ئ‚آ‘‚¦‚邱‚ئ‚ة‚ب‚è‚ـ‚µ‚½پBپi’چپj

پ@پuŒ´‘¥‘¹‹àژZ“üپv‚إپC–ًˆُڈـ—^‚ھ‘‚¦‚ê‚خ‘‚¦‚é‚ظ‚ا‘هٹé‹ئŒ¸گإ‚ةپI

پ@‚±‚ê‚ـ‚إ‚ح–ًˆُڈـ—^‚ح—ک‰vڈˆ•ھ‚ئ‚ف‚ب‚³‚ê‰غگإ‘خڈغ‚ة‚ب‚èپC–@گlگإ‚ھ‰غگإ‚³‚ê‚ؤ‚«‚ـ‚µ‚½پB‚ئ‚±‚ë‚ھپCپu•½گ¬18”N“xگإگ§‰üگ³پv‚إپCگV‰ïژذ–@Œم‚جڈîگ¨•د‰»‚ً——R‚ئ‚µ‚ؤپC–ًˆُڈـ—^‚حˆê’è‚ج—vŒڈ‚³‚¦–‚½‚¹‚خپu‘¹‹àژZ“üپv‚µ‚ؤ—ک‰v‚©‚çچTڈœ‚µ‚ؤ‚à‚و‚¢‚ئپC180“x“]ٹ·‚µ‚ؤ‚µ‚ـ‚¢‚ـ‚µ‚½پB

پ@2005”N“x‚ة6,127‰‰~‚¾‚ء‚½‘هٹé‹ئ‚ج–ًˆُڈـ—^‚حپCژہ‘ش“I‚ة‚ح2006”N“x‚ح1’›‰~‘OŒم‚ة‘‚¦‚ؤ‚¢‚é‚ئژv‚ي‚ê‚ـ‚·پB‚»‚جپu‘¹‹àژZ“üپv‚ة‚و‚錸گإŒّ‰ت‚ح‚ا‚ج‚‚ç‚¢‚ب‚ج‚©پB

پ@چà–±ڈب‚جژهگإ‹ا‚ة–â‚¢چ‡‚ي‚¹‚é‚ئپC–ًˆُڈـ—^‚ًپu‘¹‹àژZ“üپv‚·‚邽‚ك‚ة•K—v‚ب—vŒڈ‚ھ‚©‚ب‚茵‚µ‚¢‚ج‚إپCŒ¸گإŒّ‰ت‚ح‚ ‚ـ‚è‚ب‚¢‚¾‚낤‚ئ‚¢‚¢‚ـ‚·پB

پ@‚µ‚©‚µپC‘هژG”c‚ةŒvژZ‚·‚é‚ئپC1’›‰~‚ج–ًˆُڈـ—^‚ھپC‚à‚µ‘Sٹzپu‘¹‹àژZ“üپv‚³‚ꂽ‚ئ‚µ‚½‚çپC–@گlگإ—¦‚ھ30پ“‚ب‚ج‚إ3,000‰‰~‚ج‘هٹé‹ئŒ¸گإ‚إ‚·پB‚à‚؟‚ë‚ٌپC‚±‚¤‚µ‚½ŒvژZ‚ا‚¨‚è‚ة‚ح‚¢‚©‚ب‚¢‚ة‚µ‚ؤ‚àپCپuŒ´‘¥‘¹‹àژZ“üپv‚ئ‚¢‚¤‚±‚ئ‚حپC–ًˆُڈـ—^‚ھ‘‚¦‚ê‚خ‘‚¦‚é‚ظ‚اٹé‹ئŒ¸گإ‚ة‚ب‚éژd‘g‚ف‚ھ‚آ‚‚ç‚ꂽ‚±‚ئ‚ًˆس–،‚µ‚ـ‚·پB‚¢‚ـ‚حŒµ‚µ‚¢پu—vŒڈپv‚àپC‚¢‚¸‚êٹة‚ك‚ç‚ê‚ؤ‚¢‚‚ة‚؟‚ھ‚¢‚ ‚è‚ـ‚¹‚ٌپB

پ@‚±‚ê‚ـ‚إچàٹE‚ح–ًˆُڈـ—^‚جپu‘¹‹àژZ“üپv‚ً”M–]‚µ‚ؤ‚«‚ـ‚µ‚½پB“ْ–{Œo’cکA‚جپu•½گ¬18”N“xگإگ§‰üگ³’ٌŒ¾پv‚إ‚حپC‚±‚¤ڈq‚ׂؤ‚¢‚ـ‚·پB

پ@پu–@گlگإگ§‚ة‚¨‚¢‚ؤ‚حپC‚±‚ê‚ـ‚إ‘¹‹à•sژZ“ü‚ئ‚³‚ê‚ؤ‚¢‚é–ًˆُڈـ—^‚ة‚آ‚¢‚ؤپC‘¹‹àژZ“ü‚ً”F‚ك‚é‚ׂ«‚¾پv

پ@

پ@ژ©Œِگ•{‚حپCگV‰ïژذ–@‚جژ{چs‚ً——R‚ئ‚µ‚ؤچàٹE‚ج—v‹پ‚ًٹغ‚ج‚ف‚µپC–@گlگإ–@‚ً‰ü’肵‚ـ‚µ‚½پB‚µ‚©‚àپC‚»‚ج‚ب‚©‚ة‚حپC’†ڈ¬ٹé‹ئ‚ھ‘½‚¢“¯‘°‰ïژذ‚ة‚آ‚¢‚ؤ‚حپC–ًˆُ‹‹—^‚جˆê•”‚ً‹t‚ةپu‘¹‹à•sژZ“üپv‚ة‚µ‚ؤ–@گlگإ‚ً‘گإ‚·‚é‚ئ‚¢‚¤•sŒِ•½‚بڈًچ€‚àٹـ‚ـ‚ê‚ؤ‚¢‚ـ‚µ‚½پB

پ@–@گlگإ–@‰ü’è‚جچôŒ¹’n‚ئ‚ب‚ء‚½گV‰ïژذ–@‚حپC‹Œڈ¤–@‚ب‚ا‚ًŒ»‘م‰»‚µپCƒOƒچپ[ƒoƒ‹‰»ژ‘م‚جچ‘چغ•Wڈ€‚جگ§“x‚ًٹm—§‚·‚é‚ئ‚¢‚¤‚س‚ꂱ‚ف‚إ‚µ‚½پB‚µ‚©‚µپCگV‰ïژذ–@‚ئ‚ئ‚à‚ةپCٹé‹ئچؤ•ز‚ج‘ه•‚بژ©—R‰»‚ب‚اپC‘هٹé‹ئژx”z‚جژd‘g‚ف‚ھ‹‚ـ‚ء‚ؤ‚¢‚ـ‚·پB

پ@–ًˆُڈـ—^‚جپu‘¹‹àژZ“üپv‚حپC”z“–‹Kگ§‚جٹةکaپiژو’÷–ً‰ï‚جŒˆ’èŒ پj‚ب‚ا‚ئ‚à‚ ‚¢‚ـ‚ء‚ؤپC‘هٹé‹ئŒo‰cژز‚جژx”z‹‰»‚ً‚¢‚ء‚»‚¤‘£گi‚·‚邱‚ئ‚ة‚ب‚é‚إ‚µ‚ه‚¤پB

پ@•ں“c“àٹt‚ھ’aگ¶‚µپCچ‘‰ïک_گي‚ھ‚ح‚¶‚ـ‚è‚ـ‚µ‚½پB

پ@10Œژ10“ْ‚جڈO‹c‰@—\ژZˆد‚إ‚حپC–ى“}‹cˆُ‚ھپCڈژ–¯‘گإپE‘هٹé‹ئŒ¸گإ‚جپu‹t—§‚؟گإگ§پv‚ًگ¥گ³‚¹‚و‚ئ”—‚è‚ـ‚µ‚½پB

پ@‘هٹé‹ئ‚حƒoƒuƒ‹ٹْ‚و‚è2”{‹ك‚Œoڈي—ک‰v‚ً‘‚₵‚ب‚ھ‚çپC–@گlگإ‚ب‚ا‚ج•‰’S‚ح‹t‚ةŒ¸‚ء‚ؤ‚¢‚éپB–@گlگإ—¦‚ً10”N‘O‚جگ…ڈ€‚ة‚à‚ا‚·‚¾‚¯‚إ4’›‰~پC‚»‚ج‚ظ‚©‚ج‘هٹé‹ئŒ¸گإ‚ًگ¥گ³‚·‚é‚ئچ‡Œv5’›‰~‚جچàŒ¹‚ھگ¶‚ـ‚ê‚éپB

پ@•ں“c“àٹt‚حپCچ،ڈH‚©‚ç”N––‚ة‚©‚¯‚ؤپCپu—ˆ”N“xگإگ§‰üگ³پv‚ًŒˆ’肵‚ـ‚·پB‚»‚جٹî–{•ûŒü‚ً’è‚ك‚éگ•{گإ’²پiگإگ§’²چ¸‰ïپj‚â—^“}گإ’²‚ج‹cک_‚©‚çگâ‘خ‚ة–ع‚ً—£‚³‚¸‚ةپCپu‹t—§‚؟گإگ§‚â‚ك‚وپvپuڈء”ïگإ‘گإ”½‘خپv‚جگ؛‚ًپC‚³‚ç‚ة‘ه‚«‚—ح‹‚‘Sچ‘’أپX‰YپX‚ةچL‚°‚ؤپCگإگ§‰üٹv‚ج–{—¬‚ة‚µ‚ؤ‚¢‚«‚½‚¢‚à‚ج‚إ‚·پB

پi’چپj–@گlٹé‹ئ“Œv‚إ‚ح’†ڈ¬ٹé‹ئ‚ج–ًˆُڈـ—^‚à‚©‚ب‚è‘ه‚«‚¢‚ھپCٹé‹ئگ”‚ھ–c‘ه‚ب‚ج‚إپCŒآپX‚ج’†ڈ¬ٹé‹ئ‚جŒ¸گإŒّ‰ت‚ح‹ة‚ك‚ؤڈ¬‚³‚¢پB

پ@

|

|

پ£‚±‚جƒyپ[ƒW‚ج‚s‚n‚o‚ضپ@پ@پ@پ@پ@ HOME > چ‘‰ئ”jژY60Œfژ¦”آ

ƒtƒHƒچپ[ƒAƒbƒv:پ@

|

|

“ٹچeƒRƒپƒ“ƒg‘SƒچƒO پ@ƒRƒپƒ“ƒg‘¦ژ”zگM پ@ƒXƒŒŒڑ‚ؤˆث—ٹ پ@چيڈœƒRƒپƒ“ƒgٹm”F•û–@

|

|

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

پ@‘è–¼‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

Œfژ¦”آ,‚l‚k‚ًٹـ‚ق‚±‚جƒTƒCƒg‚·‚ׂؤ‚ج

ˆêگط‚جˆّ—pپA“]چعپAƒٹƒ“ƒN‚ً‹–‰آ‚¢‚½‚µ‚ـ‚·پBٹm”Fƒپپ[ƒ‹‚ح•s—v‚إ‚·پB

ˆّ—pŒ³ƒٹƒ“ƒN‚ً•\ژ¦‚µ‚ؤ‚‚¾‚³‚¢پB

|

|

|

|

|

|

|

|