| Tweet |

(回答先: Re: ててて 投稿者 きすぐれ真一 日時 2008 年 11 月 17 日 21:24:16)

http://plaza.rakuten.co.jp/republicMJ/diary/200710170000/

Oct 17, 2007 このブログを購読する

もうひとつの隠れた大企業減税 [ カテゴリ未分類 ]

毎年9月に公表される法人企業統計の最新情報を調べていて,思わず「あれっ」と声をあげました。

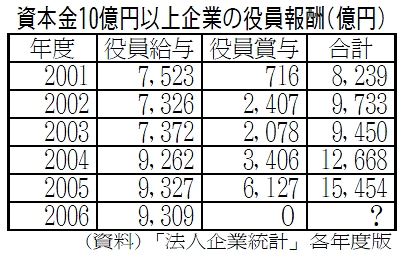

別表のように,これまで急増してきていた大企業(資本金10億円以上)の「役員賞与」が,2006年度は「0」となっていたからです。

法人企業統計では,大企業役員の報酬は,従来は「役員給与」と「役員賞与」という項目に分かれて記載されていました。それらを合算した額を役員数で割り,それを労働者の平均賃金と比べると,格差がどう拡大しているかがわかります。そのために,役員賞与の額は,どうしても知る必要があります。

そこで,2006年度の役員賞与が「0」となっている理由を,財務省の担当者に電話で問い合わせてみました。

法人企業統計の調査担当者の回答は,次のようなものでした。

「新会社法(2006年施行)にともない,役員賞与は利益扱いでなく費用扱いになり,利益欄の『賞与』項目はなくなったのです」

「では,費用欄に『賞与』は出ていますか」

「いや,新しい会計基準では,従来の役員賞与は名称を変えて給与に一元化され,法人企業統計でも役員給与としか出てきません」

とりあえず統計で「0」となっている理由はわかりました。

しかし,別表をみるとわかるように,役員給与は,2005年度に9,327億円だったものが2006年度には9,309億円に減少しています。このなかに「賞与」も含まれているとは,とても考えられません。

個別企業の調査では,上位100社のうち役員報酬を増やした企業が67%もあります。最高額の日産自動車の場合,役員1人平均2億7,980万円に膨らんでいます。(「日経」8月28日付)

先の統計担当者によると,2007年度からは,賞与を別記する調査票に改定するとのことですが,少なくとも2006年度の実態は,法人企業統計から隠されてしまったのです。

しかし,問題は,統計的に消えてしまっただけではありません。役員賞与を費用扱いすることによって,大企業減税の項目がまたひとつ増えることになりました。(注)

「原則損金算入」で,役員賞与が増えれば増えるほど大企業減税に!

これまでは役員賞与は利益処分とみなされ課税対象になり,法人税が課税されてきました。ところが,「平成18年度税制改正」で,新会社法後の情勢変化を理由として,役員賞与は一定の要件さえ満たせば「損金算入」して利益から控除してもよいと,180度転換してしまいました。

2005年度に6,127億円だった大企業の役員賞与は,実態的には2006年度は1兆円前後に増えていると思われます。その「損金算入」による減税効果はどのくらいなのか。

財務省の主税局に問い合わせると,役員賞与を「損金算入」するために必要な要件がかなり厳しいので,減税効果はあまりないだろうといいます。

しかし,大雑把に計算すると,1兆円の役員賞与が,もし全額「損金算入」されたとしたら,法人税率が30%なので3,000億円の大企業減税です。もちろん,こうした計算どおりにはいかないにしても,「原則損金算入」ということは,役員賞与が増えれば増えるほど企業減税になる仕組みがつくられたことを意味します。いまは厳しい「要件」も,いずれ緩められていくにちがいありません。

これまで財界は役員賞与の「損金算入」を熱望してきました。日本経団連の「平成18年度税制改正提言」では,こう述べています。

「法人税制においては,これまで損金不算入とされている役員賞与について,損金算入を認めるべきだ」

自公政府は,新会社法の施行を理由として財界の要求を丸のみし,法人税法を改定しました。しかも,そのなかには,中小企業が多い同族会社については,役員給与の一部を逆に「損金不算入」にして法人税を増税するという不公平な条項も含まれていました。

法人税法改定の策源地となった新会社法は,旧商法などを現代化し,グローバル化時代の国際標準の制度を確立するというふれこみでした。しかし,新会社法とともに,企業再編の大幅な自由化など,大企業支配の仕組みが強まっています。

役員賞与の「損金算入」は,配当規制の緩和(取締役会の決定権)などともあいまって,大企業経営者の支配強化をいっそう促進することになるでしょう。

福田内閣が誕生し,国会論戦がはじまりました。

10月10日の衆議院予算委では,野党議員が,庶民増税・大企業減税の「逆立ち税制」を是正せよと迫りました。

大企業はバブル期より2倍近く経常利益を増やしながら,法人税などの負担は逆に減っている。法人税率を10年前の水準にもどすだけで4兆円,そのほかの大企業減税を是正すると合計5兆円の財源が生まれる。

福田内閣は,今秋から年末にかけて,「来年度税制改正」を決定します。その基本方向を定める政府税調(税制調査会)や与党税調の議論から絶対に目を離さずに,「逆立ち税制やめよ」「消費税増税反対」の声を,さらに大きく力強く全国津々浦々に広げて,税制改革の本流にしていきたいものです。

(注)法人企業統計では中小企業の役員賞与もかなり大きいが,企業数が膨大なので,個々の中小企業の減税効果は極めて小さい。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。

|

|

|

|

|

|

|

|