| Tweet |

新たな政策の枠組み急げ

「変化の実感」が不可欠"大恐慌前夜"の認識は誤り

放送大学教授 林 敏彦

2008年 10月10日 日本経済新聞 経済教室

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

災害対応の分野では「四段階図式」がよく知られている。これは米国の連邦緊急事態管理局(FEMA)も使っているもので、危機発生直後から順に、①緊急対応②復旧・復興③減災策の検討④次なる危機への備え、という局面を経る。そして次の危機では再び①から④が繰り返される。

地震などの白然災害の場合、「緊急対応」には人命救助、消火、がれきの撤去、避難場所の確保などが含まれ、「復旧・復興」段階ではライフラインの復旧、インフラの復興、住宅再建、経済再建が問題となる。ここまでが災害への事後対応の段階であり、「減災策の検討」から「次なる危機への備え」までは、起こった災害の教訓に基づく次の災害へ向けての事前的計画の局面に入る。減災策の検討では、予報・通信システムの整備、建物の強度見直し、要支援者対策などが検討され、次なる災害への備え段階では、物資の備蓄、建築規制、防災体制、法制度の整備などが社会システムに実装されていく。

この四段階図式を米国のサブプライムローン返済遅延の多発を始点とする現在の世界的金融危機に当てはめて見れば、問題の所在が明らかとなる。

2008年3月の米国におけるベアー・スターンズに対する米連邦準備理事会一FRB)の緊急融資枠の設定9月の二つの住宅公杜への公的支援から連邦政府資金による不良債権買い取りなどを目的とする米金融安定化法の成立までの政策対応と、日欧金融当局による緊急流動性対策、さらには10月8日の欧米中銀などの協調利下げは、市場経済の非日常的緊急事態への「緊急対応」に相当する。

金融安定化法が9月29日に米下院でいったん否決された背景には、政治的保守主義者の「社会主義への道を拓く行為」との批判や、「ウォー.ル街の億万長者を税金で救済する行為」に対する反発、「利益を私物化してきた金融業の損失を社会化せずに、金融の混乱は金融で犯罪的利益を得た人問が対処すべきだ」といった庶民の怒りがあったと報じられている。

しかしこれらは平時の論理である。燃えさかる火災を消すのはプロの消防の仕事であり、放火の犯人を現場に連れてきて消火に当たらせても何の効果もない。緊急時には、事態の重大性に比例して非常時の対応が必要となる。特に今日の金融市場のように、グローバル化が進みつつも市場心理に大きく左右される市場では、金融システムの安定性への信頼回復が急務となる。そのためには、米国をはじめとする各国では、通貨供給量の調節といった平時のルールの延長拡大だけではなく、歴史学者ピーターニアミン(米MIT教授)が1930年代の大恐慌について語ったように、変化を実感させる政策レジーム(枠組み)の転換が必要となる。

それは、民間金融機関への公的資金による資本注入や金融機関の一時的国有化、大型金融再編への連邦政府の関与などにとどまらず、市場介入を嫌ってきた共和党政権とは思えないほどの対策がとられたときにはじめて実現される。

あるいは保守政治のイデオロギーがそれを許さないというのであれば、レジーム転換を実行できる政権交代が実現されなければならない。

世界の金融システムが一定の安定性を取り戻せば、次は「復旧・復興」段階の政策が必要となる。30年代の米国で進められた金融機関の大規模な整理統合、日本のバブル崩壊後に見られた大型金融再編などは今回も必至である。金融危機が実体経済に及ぼす悪影響の緩和、有効需要不足への対応、一転して世界的デフレ経済に突入することへの対応、自由貿易体制の堅持なども求められる。

ドルヘの威信回復か、さもないと新しい国際的基軸通貨(群)の確立が必要となるかもしれない。

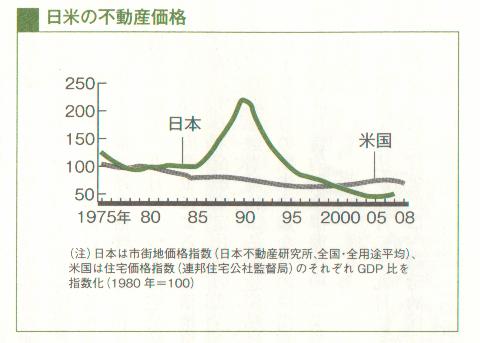

ここまでの対応にどれほど時間が必要なのか想像は難しい。一方、米住宅市場の崩壊はいわれるほど大規模ではない(図参照)。また大恐慌の研究者として第一級の仕事をしたバーナンキFRB議長が金融政策のかじ取りを行い、国際経済の一体化が進む中で各国の政策連携も格段の進歩を見せている。さらに大恐慌時と異なり、世界の富が米国に集中せず、中国、インドなどの新興国や資源輸出国が新しい市場を提供できている。これらは心強い点であろう。

他方、株式をはじめとする証券価格の暴落は、日本の家計の銀行預金保有と似た割合で株式・債券を保有している米国の家計に大きな逆資産効果を生む。バランスシートを傷めた家計への公的資金の注入があり得ないなら、世界経済はバブル崩壊後の日本の低成長と同様の長引く低成長を経験するかもしれない。

米国経済が平静さを取り戻すと、次は「減災策」が検討されなければならない。それはまず今回の金融危機をもたらした直接の原因を総括することから始まる。大恐慌の32年にも、当時のフーバー大統領は共和党の基本理念に反して公的資金で復興金融公社(RFC)を設立。その後二年間、議会に設置されたペコラ査問委員会は金融界の大物たちを喚問してその不正を容赦なく暴き、そこでの証言をきっかけにルーズベルト政権下で銀行と証券を分離する銀行法や、33年証券法、34年証券取引法が制定された。

今回、サブプライムローンの背景には、金融工学を駆使して、様々なリスクを含む証券を組み合わせた二次証券を作り出す金融革新があった。

CDS(クレジットニァフォルト・スワップ)は、銀行の貸出債権を移転させることなく、デフォルトリスクだけカバーする保険商品だが、その料率の計算には保険会社白身のデフォルトリスクは入っていなかった。こうした新しい派生証券は、本来個性が強く、相対で交渉されてきた住宅貸し付けという金融手段を、格付けのような荒っぽい方法で無理やり均質な金融商品に見せかける要素を含んでいた。

金融革新が悪いのではない。29年の株価大暴落の背後にも社債や優先株などでレバレッジ(外部負債依存)を高めた会社型投資信託や証券会社がコール市場で株式の信用取引に伴う買い付け代金の資金を調達するといった「金融革新」があった。「減災策」の検討では、そうした金融革新が暴走しないようにするための安全装置や法的規制のあり方が検討されなければならない。投資信託もコール市場も、そうしたインフラ整備を通じて生き残ってきた。

そして「次なる危機への準備」としては、新たな国内金融制度の枠組み設定やゼーリック世界銀行総裁が提唱する主要七カ国(G7)を超える国際的金融協調の仕組みの創設などが検討されなければならない。重要なことは、世界的な信用収縮・金融破綻に目を奪われて、危機管理の全体像を見失ったり、段階的対応の順序を間違えたりしないことである。

マスコミの評論や国会論戦では、今回の世界的金融危機を「大恐慌」前夜になぞらえる意見が目立つ。この点についても理解を正しておく必要がある。膨大な専門的研究の結果今日知られているところでは、基本的に30年代の大恐慌は、はじめ通常の循環的不況として始まった米国経済が、三次にわたる銀行の連鎖倒産と取り付け騒ぎによる一部の銀行休業宣言で金融システムが完全に機能を停止したことでその回復が長引き、FRBの未熟さと連邦政府の経済政策の限界がさらに回復の重しとなったと理解されている。決して米国の大恐慌は、29年の株価暴落が原因だったわけではない(拙著『大恐慌のアメリカ』参照)。

図に示したように、日米の不動産価格が名目国内総生産(GDP)に対しどれだけ割高かをみると、日本の不動産バブルに比べて米国の住宅価格は割安で推移してきた。2000年ごろから07年にかけて対GDPで緩やかな上昇に転じたものの、現在はそれが反落しているにすぎない。

今回の国際的信用収縮と金融混乱は米国不動産市場がきっかけとなったが、次はどのような危機が引き金を引くか分からない。国際金融システムの脆弱性を認識し、それに対する危機管理体制を確立することこそ最も肝要である。

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

日経平均が1万円を回復し、急速に楽観論が今になって台頭し始めてきています。

今頃楽観論を唱える世の凡人達に比べ、昨年の10月の段階で林教授の予測はなんと適確であったろうか。落ち着いて経済の状況を把握しており、バーナンキが舵を握り、共和党が危機を認識していることで、恐慌へ突入無いことを読みきっていた。

私も、昨年を振り返れば、バーナンキFRB議長といえ本当に危機を乗り越えられるか、内心不安はあった。議会で金融安定化法案が否決された時には、恐慌突入の扉が開いた!とのキンタマが縮みあがりました。

林教授は、バーナンキが採るであろう金融政策、世界各国中央銀行との協調連携、米政府の政権が交代しても結局は緊急対策としての財政政策を行い、復興復旧を予見していた。そして再発防止の新たな枠組み(G7と書いてあるがG20も新たな枠組みである)まであの時点で見越している。

日経 経済教室 セレクションはほとんど新聞で読んでいますが、経済教室の執筆人はなんと素晴らしいラインナップであることか!経済教室の執筆人に呼ばれるか呼ばれないかが一流と二流の違いかもしれません。一流の執筆人達の慧眼には敬服させられます。

日経平均が1万円は金融危機の緊急対策が効を奏し、復旧が終了し、復興をどうしていくかの実行段階に入ってきています。同時に減災策と危機への備えもこれからだと思います。

市場ではまた性懲りも無く原油市場に投機資金が流入し、新興国市場は鉄火場に戻ってしまいました。

日本のバブル崩壊の対策の失敗をあえて挙げるのなら、バブルを興したことではなく、下げすぎた反動でマーケットが復旧したところで、橋本政権と財務省が見誤り、消費税の上げ、財政再建路線へ舵を切ったことであると思います。

バーナンキFRB議長はその点を十分に理解していると思われるので、安易な金融引き締め政策へは向かわないであろうが、中国で再び異常な不動産バブルが始まりかけており、欧州では、原油価格の上昇に対し昨年同様誤った金融政策(利上げ)を採る可能性があります。

日本でも選挙終了と同時に再び消費税の上げ議論が再燃し、復興の芽を摘むことを危惧します。

【Ddogのプログレッシブな日々】

http://blogs.yahoo.co.jp/ddogs38/27819573.html

副島某が昨年9/6に「恐慌前夜」を著しそれなりに売れていました。恐慌到来をネタに、経済素人の三文文士達が、本を売らんが為に恐慌到来を叫んでいました。その事に対するアカデミズム側からの警告のメッセージであったと思います。

今となっては最早嬉々として恐慌の到来を叫んでいた副島某達と林教授とではどちらが正しいか明確である。

|

|

- 毎度おなじみのちり紙交換や 笑わせるで 薬痴寺 2009/6/13 14:58:32

(2)

- Re 帰りの駄賃のさらに帰りの駄賃でファシズム・軍国主義から戦争に持ちこんで四重五重のボロもうけ 薬痴寺 2009/6/13 16:19:29

(0)

- 薬痴寺殿は、私以上の暇人だね。 Ddog 2009/6/13 15:38:17

(0)

- Re 帰りの駄賃のさらに帰りの駄賃でファシズム・軍国主義から戦争に持ちこんで四重五重のボロもうけ 薬痴寺 2009/6/13 16:19:29

(0)

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。

掲示板,MLを含むこのサイトすべての

一切の引用、転載、リンクを許可いたします。確認メールは不要です。

引用元リンクを表示してください。

|

|

|

|

|

|

|

|