http://www.asyura2.com/12/hasan75/msg/518.html

| Tweet |

http://jbpress.ismedia.jp/articles/-/34888

The Economist

フランスの未来:現実を否定する国

2012.04.02(月)

フランスの政治家たちは自国の経済問題に目をつむっている。そのため、解決はますます困難になっている。

再選めざすサルコジ仏大統領、「わが国には外国人が多すぎる」

フランスでは、3週間後に大統領選挙の第1回投票が行われる(写真はテレビ出演を控えたサルコジ夫妻)〔AFPBB News〕

ユーロ圏の国を訪れてみると、改革の嵐を心強く感じるはずだ。「イタリアを救え」計画は十分に進展し、どれだけ早計であれ、マリオ・モンティ首相がユーロ危機は終わりに近づいていると宣言できるほどだ。

スペインでは、マリアノ・ラホイ首相率いる政府が雇用市場の問題に取り組み、厳しい予算を発表しようとしている。ギリシャも問題は数々あるものの、野放図な支出と税金逃れの時代がもはや終わったことを認識している。

だが、ある国だけが、置かれた状況の変化にいまだ正面から向き合っていない。

フランスは大統領選挙の最後の3週間に突入する。4月22日に行われる第1回投票でどのような順位がつくかは極めて不透明だが、世論調査からは、決選投票では社会党のフランソワ・オランド氏が勝利するという結果が出ている。実際、ユーロ危機発生以降、ユーロ圏のほぼすべての国の選挙で、現政権が有権者に見捨てられている。

だが、ド・ゴール主義者で現職のニコラ・サルコジ大統領は、勢いを取り戻しつつある。先ごろトゥールーズで起きたテロリストの凶行により、治安とイスラム主義に焦点が当てられるようになった。この2つはいずれも、右派に有利に働きがちな問題だ。あるいは、マリーヌ・ルペン候補に代表される極右に利するかもしれない。

だが、フランス大統領選で最も驚くべきは、どの候補者も、自国のひどい経済的苦境についてほとんど何も語っていないという点だ。

各候補は、歳出削減の公約と同じくらい、あるいはそれ以上に、歳出を増加させる公約を並べたてている。涙が出るような法外な税金を削減する本格的な計画を示す候補者はいない。

2007年に「リュプチュール(過去との決別)」を掲げて改革を約束したサルコジ氏は、いまや有権者に保護貿易主義を提案し、税金逃れで国外に移住する者を攻撃し、パスポートなしでの欧州各国の行き来を可能にするシェンゲン協定からの離脱の可能性に言及し、(少なくともトゥールーズ事件以前は)移民とハラール肉の悪について口にしていた。

対するオランド氏は、6万人分の教員ポスト新設により歳出を拡大し、サルコジ氏が60歳から62歳に引き上げた年金支給年齢を部分的に引き下げ、75%という最高所得税率により富裕層から税金を搾り取ることを約束している(オランド氏はかつて、富裕層は「好きではない」と陽気に語ったことがある)。

山積する問題

フランスの擁護者に言わせれば、フランスはユーロ圏のなかでも経済がボロボロの地中海諸国の一員ではない。経済が不安定な地中海諸国と違って、フランスは2012年、景気後退を避けられるはずだ。

格付け会社1社がフランス国債の格付けをトリプルAから引き下げたものの、フランスの借り入れコストはイタリアやスペインよりもはるかに低い水準を保っている(ただし、ドイツ国債との利回り格差は広がっている)。

フランスには羨むほどの経済的な強みがある。教育を受けた生産性の高い労働力を持ち、フォーチュン・グローバル500入りする大企業の数は欧州一を誇り、サービス産業とハイエンド製品の製造業に力がある。

だがファンダメンタルズ(経済の基礎的条件)を見ると、かなり険しい状況だ。フランスは1974年以来、財政を均衡させたことがない。公的債務は国内総生産(GDP)の90%に達し、さらに上昇している。好況支出はGDPの56%を占め、GDP比でユーロ圏のどの国よりも高く、スウェーデンをも上回る。

銀行は自己資本が不足している。失業率は1990年後半以来最悪の水準で、30年近く7%を下回っていない。犯罪が多発する大都市周辺のバンリュー(貧困層が多い郊外地区)では慢性的な失業状態が生まれている。ドイツでは急増している輸出も、フランスでは低迷している。

フランスはいまや名目ベースで、ユーロ圏最大の経常赤字を抱えている。借り入れが容易だった金融危機以前なら、フランスは信用で生き延びることができたかもしれない。だが、もはやそうではない。それどころか、改革されずに停滞したフランスが、次なるユーロ危機の中心になる恐れさえある。

政治家が選挙期間中に醜い真実からある程度目を逸らすのは、珍しいことではない。だが、昨今の欧州では、フランスの政治家たちほど完全に問題を無視するのは珍しいことだ。

英国やアイルランド、ポルトガル、スペインの有権者は、痛みを伴うリアリズムを約束した政党を支持した。問題の一端は、フランスの有権者が国家の博愛心と市場の無慈悲なまでの冷酷さを信じることで名高いという点にある。

フランスの有権者は、先進国ではほぼ唯一、グローバル化を繁栄の源ではなく、見通すことのできない脅威と見なしている。極左と極右が保護貿易主義を説く状況では、どんな候補者でも、自らの基盤を補強しなければならないと考えるだろう。

財界首脳の多くは、何らかの現実的なリアリズムが見えてくるという希望にしがみついている。サルコジ氏とオランド氏が決戦投票で対決すれば、議論は中道寄りに戻るだろう。そしてひとたび選出されたら、新大統領は途方もない公約を捨て、他の欧州諸国のように分別のある改革政策を実行するだろう、という希望だ。

だが、それは本当に可能なのだろうか? これまでの発言を考えれば、サルコジ氏が突如として政府支出の大幅な削減を提案するのは難しいだろう。オランド氏が最高税率を自ら提案した75%から引き下げるのは、さらに難しいはずだ。

1981年以降の変化を認識しない社会党

「富裕層への75%課税」を誓約、仏大統領選・社会党候補

社会党党首のフランソワ・オランド氏〔AFPBB News〕

そのうえ、そうした不誠実さよりも憂慮すべき可能性がある。候補者たちが、それぞれの公約を本気で言っているかもしれないのだ。そして、結局のところ最有力候補であるオランド氏の場合、これは劇的な結果をもたらしかねない。

前回、大統領経験のない社会党の候補が当選したのは、フランソワ・ミッテラン氏が勝利した1981年のことだ。ミッテラン氏の秘蔵っ子であるオランド氏は、師がたどった道を覚えているだろう。

様々な産業を国有化し、フランが2度切り下げられ、何カ月にもわたる市場の懲罰を被った末に、ミッテラン氏は逆方向に舵を切ることを余儀なくされたのだ。

オランド氏を擁護する向きは、同氏はミッテラン氏よりも現実主義者で、穏健な計画を立てていると言う。オランド氏の主張する年金支給年齢の引き下げはごく一部の労働者のみに適用されるもので、75%の最高税率は一握りの国民にしか影響を与えないという。

だが、そうした政策は、起業家精神や富の創造に対する敵意を映すもので、フランス社会党が1981年以降、世界が変わったことを認識できていないことを示している。1981年当時は、資本規制が行われ、欧州単一市場が未完成で、若い労働者の流動性が低く、単一通貨が存在していなかった。

また当時は、フランスとライバル関係にある欧州各国が、現在のような熱意を持って大規模な改革を実行してもいなかった。

どう転んでも苛酷な現実に飲み込まれる国民

オランド氏が5月に勝利すれば(さらに社会党が6月の議会選挙で再び勝利すれば)、オランド氏は数年どころか数週間と経たないうちに、フランスの国債市場から投資家たちが逃げ始めるのに気づくことになるかもしれない。英国(および同国の45%の最高所得税率)へと避難するフランスの富裕層や若者が急激に増える可能性もある。

サルコジ氏が再選されても、リスクはなくならないだろう。75%の税率ほど愚かな提案はしないかもしれないが、サルコジ氏はフランスが必要とする抜本的な改革も構造的な歳出削減も口にしていない。ピクニックを楽しむフランス国民は、誰が大統領になっても、過酷な現実に飲み込まれようとしている。

http://jbpress.ismedia.jp/articles/-/34889

Financial Times

経済成長を引っ張るドイツの消費者

2012.04.02(月)

ドイツの失業者は3月にさらに減少し、3年近い失業者総数の減少傾向が続いた。ドイツ経済はこれで決定的に国内主導の成長にシフトし、危機に見舞われた南欧諸国に有益な効果をもたらしている。

「雇用創出の絶頂期は過ぎ去ったが、今後も雇用者数が堅調に増加する可能性が高い」とウニクレディトのエコノミスト、アンドレアス・リース氏(ミュンヘン在勤)は言う。

経済成長が冬場に弱含んだにもかかわらず、雇用市場が底堅いことは、ドイツの経済的な運命が、特に若者の間で失業率が急上昇しているスペインなどの脆弱なユーロ圏諸国と乖離しつつあることを浮き彫りにしている。

失業率は1990年以来最低に

ドイツの失業者数は3月に1万8000人減って284万人となった。率にすると労働人口の6.7%で、公式統計によると、1990年の東西再統一以来、最低水準を記録した。

ドイツが経済のリバランス(再調整)を進めている兆候は、次第に明白になっている。工業輸出の競争力から恩恵を受け、以前ほど仕事を失うことを心配しなくなったドイツ人は、支出を増やし、その他欧州諸国の需要の弱さを補っている。

先日発表された公式統計によると、例えばドイツのスペイン産ワインの輸入は昨年、20%近く増加した。「ワイン業者としての自分の経験の中で、昨年は最高の年だった」。フランクフルトのジャック・ワイン・デポの幹部ミヒャエル・ゲイ氏はこう話す。「昨年売り上げを伸ばせなかったワイン商人がいたら、間違った職業を選んだのだろう。スペインのワインはことのほか良好な状態、かつ何年も見たことのない価格で提供されている」

ドイツは2009年に力強い輸出に支えられて深刻な景気後退から立ち直った。だが、保険大手アリアンツが3月29日に出した予想によると、今年の経済成長は「ほぼ全面的に」内需に牽引される見込みだという。

ドイツの輸出型企業が生産能力を拡大するに従い、投資支出が上向いてきた。建設部門も回復している。だが、エコノミストの注目を集めたのは、消費支出の増加だ。アリアンツによると、民間の消費支出は昨年1.5%拡大し、2012年もさらに1%拡大する可能性がある。伸び率は依然小さいものの、消費支出がほとんど伸びなかった10年を経て、トレンドが変わったことを意味している。

雇用が一層安定しただけでなく、実質的な賃金上昇を受けて、小売店での裁量支出も増加している。3月29日には数百万人のスペイン人が財政緊縮と労働市場改革に抗議するゼネストに参加したのに対し、ドイツの労働組合は3月最終週に賃上げを求めてストライキ行動を起こした。

統一サービス産業労組(Ver.di)は公的部門の労働者の6.5%の賃上げを求めてストを行い、地元の交通を麻痺させ、フランクフルト空港発のフライト数百便を欠航に追い込んだ。

ドイツの住宅市場も息を吹き返している。住宅価格は昨年、5.5%上昇した。ロンドンの基準からすれば大したことはないが、一部のドイツ人にとっては恐ろしい上昇率で、経済が過熱している可能性さえあるとの懸念もある。

ドイツ連銀のイェンス・バイトマン総裁は先日、インフレ圧力の上昇に警鐘を鳴らし、一部の資産価格を注意深く監視する必要があると述べた。

ゴールディロックス経済を謳歌?

だが、アリアンツのチーフエコノミスト、ミヒャエル・ハイゼ氏は、ドイツ経済はまだおとぎ話の段階にあると言う。つまり、熱過ぎもせず、冷た過ぎもしない状態だ。「今は『ゴールディロックス』経済だ。今の過熱が劇的だとは思わない」とハイゼ氏は言う。

住宅価格の上昇は主に特定地域に限られており、賃金上昇によって生じる競争力の低下は取るに足りないものになるとハイゼ氏は指摘する。

ドイツ経済の回復は依然として漸進的だ。経済成長の先行指標と見なされている購買担当者指数は今月、民間部門の経済活動が減速したことを示していた(もっとも、全体としてほぼ確実に景気後退入りしているその他ユーロ圏諸国よりは力強い状況が続いている)。ユーロ圏の債務危機が再燃すれば、景気回復はすぐに反転しかねない。

デュッセルドルフに拠点を構えるIMK経済研究所のグスタフ・ホルン氏は悲観的な見方を示し、「我々の貿易相手国の多くが取っている過度に厳しい財政政策がドイツに大きな打撃を与えている」と警告した。IMKはドイツ経済の今年の成長率が、他の機関の予想を下回る0.3%にとどまると見ている。

コメルツ銀行のチーフエコノミスト、イエルク・クレーマー氏(フランクフルト在勤)は、米国や英国を含むその他の工業国はまだ過去の行き過ぎの影響を感じていると指摘し、「そうした環境では、ドイツのような極めて競争力の高い経済国でさえ正常な回復を遂げられない」と話している。

By Ralph Atkins in Frankfurt

http://jbpress.ismedia.jp/articles/-/34703

Economist Intelligence Unit 日本企業のアウトバウンドM&Aの増加 英EIU報告書(1):第3の波は本物か?

2012.04.02(月)

Economist Intelligence Unit:プロフィール

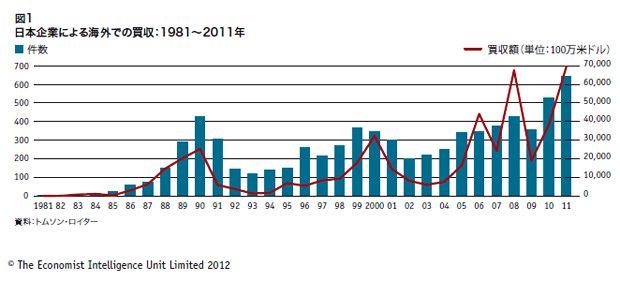

日本企業による海外での合併・買収という意味で、過去2年間は注目に値する年だった。日本企業が2011年に実施したアウトバウンドM&Aは、過去最高となる642件に上った。前年比21%増加という数字も史上最高の記録だ。

市場価値という面で2011年に見られた伸びはさらに大きなものだった。日本企業によるアウトバウンドM&Aの総額は695億米ドルに上り、これも過去最高の記録となる前年比81%の伸びを見せている。

図1・2が示すとおり、日本企業によるアウトバウンドM&Aには、過去30年間に3回のブームが見られた。第1次ブームを支える要因の1つとなったのは、米国の自動車工場など海外における製造拠点の獲得(あるいは開発)だ。

また、マンハッタンの一等地にある不動産や映画スタジオといった著名な資産を買収した一部企業の動きも大きな要因となった。未曾有の不動産・株式バブルにより、日本企業はきわめて低いコストで資本を調達できたこともブームを後押しした。

第2次ブームの際にも低い資本コストは重要な要因となったが、主要な買収ターゲットは、世界的に急速な成長を遂げつつあったIT・メディア・電気通信産業だった。

この2つのブームの結果としてもたらされたのは深刻な資産インフレだ。

第1次ブームでは、ソニーによるコロンビア・ピクチャーズの買収(1989年:57億米ドル[負債を含む])、松下電器産業(現パナソニック)に よるMCAの買収(1991年:61億米ドル)、三菱地所によるロックフェラー・センターの過半数株式獲得(1989年:8億4600万米ドル)、熊取谷 稔氏によるペブルビーチゴルフリンクスの買収(1990年後半:8億4100万米ドル)など、極めて高額な取引が行われた。

第2次ブームの際に行われた、NTTドコモによる米国AT&TワイヤレスとオランダKPNモバイルの株式取得(それぞれ98億米ドル・40億ユーロ)も象徴的なケースといえるだろう。

これら2つのブームの後には、件数・買収額の両面でアウトバウンドM&Aの低迷が見られた。それぞれの時期に低迷の要因となったのは、日 本でのバブル崩壊と世界規模のITバブル崩壊だ。また日本企業は、1991年・2001年の米国における景気後退により、すでに行われた買収や実施が検討 されていた案件の多くで見直しを余儀なくされた。

言い方をかえれば、日本企業は過去2回のブームにおいて、資産価格のピーク時に買収を行ったことになる。あるいは、買収した多くの資産や事業について十分に理解をしていなかったという見方もできるかもしれない。

極めて特徴的な日本の企業文化と、全く異なった米国など他国の企業文化の溝が埋まらずに、重要な外国人経営幹部の辞任という結果に陥るケースもあった。また期待したシナジーや戦略的メリットを実現できずに終わったケースもある。

3度目の正直?

今回の場合も、過去と同じようなことが繰り返されるのだろうか? “第3次の波”がこれまでと異なることを示唆する楽観材料はいくつか存在する。

例えば今回の場合は、米国をはじめとする外国市場での異常な株価上昇とタイミングが重なっていない。2012年、新たな年を迎えた世界の金融市場は、いくつかの大きな課題に直面しているが、過剰な投機的取引は見られない。

また、日本企業によるアウトバウンドM&Aの件数は過去約10年間で着実に増加しており、様々な企業や業種で買収が行われている(図3参照)。

このことからも、日本企業が注意深く、ケース・バイ・ケースでM&Aを実施している様子が窺える。“第3の波“は、これらの点で過去2回のブームと大きく異なっているといえるだろう。

重要な違いは他にもある。今回のケースでは、ヒューマンリソース企業やレストラン・チェーンなど、これまで国内市場に注力してきた企業をはじめとし、より多くの小規模企業がアウトバウンドM&Aを検討あるいは実行している点だ。

(例えば今年1月には、リクルートが米アドバンテージ・リソーシング・アメリカとオランダのアドバンテージ・リソーシング・ヨーロッパを4億 1000万米ドル(約600億円)で買収した。これは、先進国市場におけるプレゼンスを高めるため同社が過去2年に実施した3件目のアウトバウンドM&A だ。)

さらに、高値のついた先進国の著名企業ではなく、日本企業の競争力やバリューチェーンの中核をなす分野で買収が多く行われている点も重要な違いだ。そして、多くの買収先企業は新興市場を拠点としている(図4参照)。

新興市場へのアクセスを提供できる企業が、買収の理想的なターゲットとなっているようだ。

2011年最大のアウトバウンドM&Aとなった、武田薬品工業によるナイコメッド社の買収(137億米ドル=約1.1兆円)もこのカテゴリーに属するだろう。スイスに拠点を置く同社が2010年に上げた収益の3分の1以上は新興市場が占めている。

こういった状況の中、浮上するのがこの問いだ : “過去と比べて、日本企業はより効果的に海外での買収を活用するための経験とノウハウを持って いるのか?” 官民出資の投資ファンド産業革新機構で執行役員を務める西山圭太氏は、今回のブームが過去のものとは異なると考えている。

同氏によると、「資金が潤沢な時に“ぜいたく資産”(luxury asset)を買収するなど、 過去のケースでは主要事業とはかけ離れた分野でM&Aを行うケースが目立った」という。「しかし今は、中核的な競争力を持つ分野でM&A を遂行している」と同氏は指摘する。

しかし、こういった見方を疑問視する関係者もいる。日本企業のアプローチは時に場当たり的で、戦略的視野が十分でなく、積極的というよりも受け身な傾向が見られるというのが彼らの考えだ。

例えば京都に本社を置く分析・計測機器メーカー 堀場製作所で代表取締役会長兼社長を務める堀場厚氏によると、日本企業が海外で買収を行う際、中核的な競争力を持つ分野に注力するという考え方が依然として徹底されていないという。

「ターゲット企業について常識に基づいた判断を下すことは重要だ。そうでないと、買収のほとんどはきちんと機能しない」というのが同氏の考えだ。 「日本企業の多くは、バブル期に失敗を犯し、大きな代償を支払った。だが、彼らが本当の意味で教訓を学んだのかという点については疑問の余地もある」と同 氏は指摘している。

この点に関する実情を明らかにするためには、その他の問題について検証を行う必要があるだろう。“第3の波”の背景にある要因とは? 現在、日本 企業が記録的なスケールでアウトバウンドM&Aを行っている理由とは? そして(おそらく最も重要な点だが)彼らはターゲット企業の選択をどのよ うに行っているのか?

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。