http://www.asyura2.com/12/hasan75/msg/746.html

| Tweet |

#これまでの量的緩和の拡大は、デフレ脱却効果がほとんどなかった(コストプッシュインフレはあったが、本来期待された消費や貸出=投資の拡大が非常に小さかった)というのは日米英では実証されている(緩和量を増やすほど、効果が小さくなっている)。

これは理論的に予想されていたことだ

一方、心理的効果(インフレターゲットなどで日銀が何とかできるのではないかという期待効果)は大きかった

ただし「効果がなく、ある時点でハイパーインフレになる」と言う主張も、実証的・理論的な根拠が乏しい

財務省が発行する時、その国債と同種・同額の国債を、日銀が市場から買い取ることを続けたら(実質的な国債引き受けと等しい)、金利や為替はどう変化するか

予想としては、経常収支や海外動向など外部変数が変化しない限り、ほとんど影響はないだろうが、実験してみる価値は少しはある

http://diamond.jp/articles/-/17597

量的緩和は「ニセ妙薬」に近い

市場の誤解を利用するFRB

量的緩和策(QE)は、「愛の妙薬」に似ている。ドニゼッティのコミカルなオペラ「愛の妙薬」には、怪しげなニセ薬売りが登場する。彼は田舎の村を渡り歩き、あらゆる病気、あらゆる心の悩みに効く万能薬を売りつける。

実際はただの安ワインなのだが、主人公の純朴な青年ネモリーノは、それが恋の悩みにも効くと騙されて購入してしまう。「妙薬」を飲んだ彼は、もりもりと勇気が湧き(単に安ワインに酔っている)、憧れていた女性に強気にアプローチする。そこにいくつかの幸運も加わって、めでたく2人は結ばれるというストーリーである。

中央銀行が市中金融機関の超過準備を大規模に増加させると、さらに金融緩和が進んで、マネーサプライが増加し、その国の通貨は下落する、という見方がある。しかし、そういった貨幣乗数モデルは今は機能しない。中央銀行がいくら大量にマネタリーベースを増やしても、その資金は市中に流れず、単に中央銀行の当座預金に退蔵されるだけに終わってしまう。

最大の理由は、銀行経営における資本の制約にある。貨幣乗数モデルは、準備預金を追加的に手に入れた銀行は、貸し出しや証券投資を自動的に増加させることを前提にしている。しかし、現代の厳しい自己資本比率規制、レバレッジ規制の下ではそうはならない。

次のページ>> QE2の効果は多分に誤解から生じた心理的な「ニセ妙薬効果」

実際、FRBは2010年11月から翌年6月にかけて、いわゆるQE2によって金融機関の準備預金を6000億ドル増加させたが、その大半は実体経済に流れていない。米国における外国銀行がドル短期金融市場でそれをかき集め、FRBの当座預金に預けることで鞘を抜いているだけだ。米国の短期金融市場関係者の間ではそうした見方は今や常識となっている。外為トレーダーやエコノミストが「マネタリーベースを増やせば金融緩和になる」と言うのを耳にすると、彼らは「わかってないなあ」とあきれた顔をする。

とはいえ、FRBがQE2を導入したら、ダウやコモディティは上昇、ドルは下落という反応が市場で一時見られた。それらは多分に誤解から生じた心理的な「ニセ妙薬効果」だったといえる。

量的緩和策が額面通りには機能しないことを、実はバーナンキFRB議長はよく認識している。彼は「金融政策は万能薬ではない」と度々述べ、先日の議会証言では、市場への資金供給を増やしても「単に準備預金が電子的に増加するだけだ」と述べた。その点では彼はニセ薬売りとは違うのだが、市場の誤解をあえて利用してきた面はある。その問題点については、次の機会にまた述べてみたい。

(東短リサーチ取締役 加藤 出)

http://jbpress.ismedia.jp/articles/-/35092 日本経済の幻想と真実

デフレを巡る3つの神話 日銀をいじめたらデフレから脱却できるのか

2012.04.26(木)

自民党は4月25日の財務金融部会で日銀法の一部改正案を取りまとめ、今国会に提出する方向で、公明党や、すでに日銀法改正案を出しているみんなの党との連携をさぐる方針を決めた。

民主党でも一部の議員が日銀法改正を提案し、前原誠司政務調査会長は「しかるべき時期に財務金融部門会議でも日銀法改正について議論していただきたい」と検討を指示した。

やれやれ、またか・・・という感じである。何度つぶされても懲りないで同じような法案を出してくる政治家の頭はどうなっているのだろうか。今回は、彼らの信じている「神話」を検討してみよう。

【神話1】不況の原因はデフレである

彼らはよく「デフレ不況」という。まるでデフレが不況の原因みたいだが、いったいどういう論理でデフレは不況を起こすのだろうか。政治家がその理由を論理的に述べたことはほとんどないが、みんなの党幹事長の江田憲司氏は、ブログでこう書いている。

価格が下がり続けるということは、モノ、サービスよりも貨幣への選好が強い。すなわち、モノやサービスを買うのを手控えて、お金を持っていた方が良いと消費者が考えるからだ。その結果、モノの値段が下がる。これがデフレ現象だ。

つまり人々が「モノやサービスを買うのを手控える」からデフレになり、不況になるという論理で、彼の頭の中ではデフレと不況は同じものらしいが、これはおかしい。

いま10%のデフレになったとしよう。そうすると人々の所得が同じなら、10%多くの商品が買えるようになるので消費は拡大する。これを「ピグー効果」と呼ぶが、消費者にとってはデフレは望ましいのだ。

他方、デフレで実質賃金が上がるため、労働需給が悪化し、失業率が増える可能性がある。これがデフレの弊害だが、日本の実質賃金はこの10年間で約8%下がっている。この最大の原因は非正社員が増えたためだが、結果的にはこれによって日本の失業率は5%以下と、先進国では低い水準に収まっている。

またデフレによって債務が増える可能性もあるが、これは借り換えのとき金利を下げることができ、現実に実質金利は下がっている。したがってデフレによって不況が起こることは考えられない。

つまりデフレは不況の原因ではなく結果なのだ。政治家が「デフレだから不況になる」というのは「物価が下がると何となく景気が悪い感じがする」という印象論に過ぎない。

【神話2】デフレの原因は通貨供給が少ないことだ

江田氏は「日銀は、まるで『デフレターゲット』を設定しているかのように『デフレ退治』に熱心ではない」と批判し、日銀の通貨供給が少ないことがデフレの原因だとしているが、それは本当だろうか。

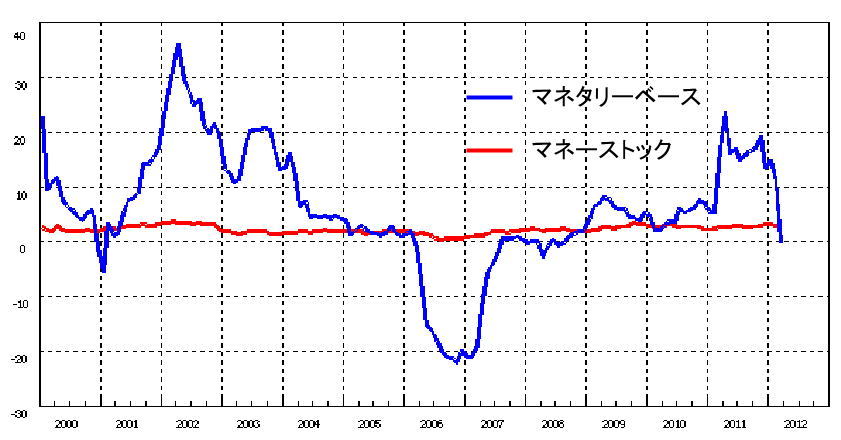

通常は日銀が通貨(マネタリーベース)を供給したら、市中に流通する通貨(マネーストック)が増え、それによって物価が上がる。ところが下の図のように、日本ではマネタリーベースを激増させてもマネーストックはほとんど増えていない。

マネタリーベースとマネーストック平均残高の増加率(前年比%)日銀調べ

http://jbpress.ismedia.jp/mwimgs/7/6/-/img_76cbfe97c9a96b58c9ae10179fb5ca6071362.jpg

この原因は、金利がゼロに張りつく流動性の罠と呼ばれる現象が起こっているからだ。貨幣の需給は金利で調整されるが、それがここ10年間ほぼゼロなので、貨幣が超過供給になっているのである。

これは貨幣と考えると難しそうだが、貨幣の代わりにバナナと考えると分かりやすいだろう。金利はバナナの値段と同じで、安くすればバナナは売れる。しかしバナナの値段がゼロになったらどうだろうか。

値段がゼロだということは、それ以上だれも欲しくないということだから、いくらバナナを供給してもバナナは売れない。バナナに対する需要が増えない状態で、供給をいくら増やしても流通量は増えないのだ。

貨幣で言い換えると、ゼロ金利で資金需要が飽和しているときは、マネタリーベース(バナナの供給)をいくら増やしても、マネーストック(バナナの流通量)は増えない。つまりデフレが止まらない原因は、通貨供給が足りないことではなく資金需要が足りないことなのだ。

それでもバナナをどんどん供給すれば(理由は分からないが)売れるようになるかもしれない、という発想で行なわれたのが2000年代前半の量的緩和だが、上の図のように最大36%もマネタリーベースを増やしてもデフレは止まらなかった。

根本的な原因は、民間投資が減退して資金需要が出てこないことだ。これは実体経済の問題なので、日銀には何ともしようがない。政府が規制改革や税制改革で支援すべきなのだが、それが政治的に難しいため、日銀に責任を押しつけているのだ。

【神話3】インフレ目標を設定すればインフレが起こる

江田氏は、デフレ対策として「お金を持っているより、モノやサービスに投資した方が得策だと思わせる、すなわち、明確な中央銀行の金融緩和への意思を打ち出し、将来のインフレを予想させることが必要となる」と述べている。

みんなの党や自民党の日銀法改正案では、政府と日銀がインフレ目標についての協定を結び、それが達成できなかったら総裁の更迭などの罰則を設けている。だが、前にも見たようにゼロ金利のもとでは通常の金融政策でインフレを起こすことは不可能だ。したがって目標を設定しただけでインフレが起こることはありえない。

「ゼロ金利でも長期国債には金利がついているので、それを買えば緩和効果がある」という意見もある。これも日銀がやったが、効果がなかった。日本の長期国債の金利は1%前後で安定しているので、数十兆円の買い入れではほとんど動かないのだ。

それでも日銀が無限に国債を買えば、そのうちいつかインフレが起こるかもしれない。しかしそれは通常の資金需給によるインフレではなく、インフレ予想によるものだ。したがって100兆円で1%、110兆円で1.1%というように徐々に(線形に)起こるのではなく、最初は買い入れ量をいくら増やしても何も起こらず、ある閾値を超えたところで突然、起こるおそれが強い。

いったん市場が「インフレになる」と判断したら、銀行は国債を売り逃げ、それによって金利上昇(国債の暴落)が起こり、売りが売りを呼ぶ。実体経済のインフレとは違って金融市場のバブル崩壊は一挙に起こるので、ゆるやかな金利上昇(インフレ)で止めることはできない。

だから日銀がインフレを起こすことは不可能ではないが、それを1%で止めることは難しい。何も起こらないか、激しいハイパーインフレが起こるかのどちらかだろう。

日本国債は世界の株や債券が大幅な損失を出している中で、異例の安定した価格を保ってきた。これは民間の資金需要が少ないため、銀行の資金が融資ではなく国債に回っていることが原因だ。その銀行に資金を供給しているのが日銀で、過剰な通貨供給が国債バブルを生み出しているという批判も強い。

これ以上、日銀が通貨を供給することは、ゆるやかなインフレよりも国債バブルを膨張させるリスクの方が大きい。やってみなければ分からないので、わずかな可能性に賭けて日銀が国債を100兆円以上どんどん買う実験もありうるが、それは日本経済の破滅を賭けたギャンブルである。

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。