http://www.asyura2.com/12/hasan76/msg/367.html

| Tweet |

http://jbpress.ismedia.jp/articles/-/35315

ギリシャ離脱:ユーロ解体の破滅的なコスト

2012.05.29(火)

The Economist

ギリシャとその他欧州諸国は、どれほどの損失を被るか?

6月17日のギリシャの選挙後が正念場〔AFPBB News〕

それは割と早くに起きるかもしれないし、ずるずる長引くかもしれない。回避できる可能性もまだある。それでもやはり、6月17日に行われるギリシャ再選挙後の1週間が、ユーロ圏の体力を奪う熱がピークに達し、「患者」に対する診断がはっきりする時になりそうだ。

再選挙では、今年決まった2度目の救済策で前政権が実施を誓約していた改革と緊縮策について、破棄あるいは抜本的な再交渉を掲げる新政権が誕生する可能性が十分ある。そうなれば、欧州の残りの国は交渉の席に着くか、立ち去るかの決断を迫られる。

もし欧州諸国の首脳が救済策の条件を貫くとの警告を実行に移すなら、ギリシャ政府への救済資金の供給は停止する。

ギリシャは3月以降、ユーロ圏の一時的な救済基金である欧州金融安定基金(EFSF)から2014年末までに支払われることになっている1450億ユーロの半分を受け取っている。さらに、国際通貨基金(IMF)が2016年初めまでに供給する280億ユーロのうち、初回の16億ユーロを手にしている。

救済資金の命綱が断たれたら・・・

ギリシャ政府はプライマリーバランス(利払い前の基礎的財政収支)の黒字化に近づいているが、欧州中央銀行(ECB)が保有する国債の償還をはじめ、2012年中に期日を迎える債務を返済するには、さらに公的な融資が必要となる。3月に実施された債務再編では、民間部門が保有する2000億ユーロ相当の国債の額面価格が半分以下にカットされたが、ECBが保有する国債は対象外とされた。

仮にEFSFからの命綱が債権国により切断されれば、ギリシャはこれらの債務を支払うことができなくなる。さらにデフォルト(債務不履行)に陥った政府の国債や保証が担保である場合、銀行に対して融資しない(あるいはギリシャ銀行=中央銀行=による融資を認めない)という原則をECBが貫けば、ギリシャは結果的に資金源を断たれることになる。

ギリシャの銀行は現時点で約1300億ユーロを中央銀行からの資金供給に頼っている。ECBの資金がなければ、ギリシャの銀行システム全体が崩壊する。資金供給の量が減り、融資の条件が厳しくなれば、ギリシャ政府は不足分を補うため、公務員に対して借用書(IOU)を発行し始めるかもしれない。

もし融資の流れが止まり、銀行が支払いに使うユーロが尽きた場合は、新たな通貨が唯一の選択肢となるだろう。

ギリシャ政府は国内の銀行の資産と債務をドラクマ建てに戻し、国内の賃金支払いや商品価格についてもドラクマを使うよう強く要求するだろう。ドラクマの対ユーロ相場はすぐさま下落し、瞬く間に価値が半分、あるいはそれ以下になると見られるため、資本規制も必要だ。

短期的には、経済的な痛みがさらに大きくなる。ギリシャ経済は2007年から2011年までの間で13%縮小しており、今年も5%近くのマイナス成長が予想されている。準備なしでいきなりユーロ圏から離脱すれば、国から貨幣が消えるだろう。

離脱に伴う大混乱で経済活動は麻痺し、消費者や企業はカネを使わなくなる。スイスの銀行UBSのエコノミストらは破滅的な離脱による損失について、初年度は国内総生産(GDP)の40〜50%に達すると推計している。

この数字は、ギリシャがユーロ圏だけでなく欧州連合(EU)からも離脱を余儀なくされ、その結果として単一市場へのアクセスを失うことを前提としている。

法を厳格に解釈すると、実際そうなるかもしれない。1つには、ユーロ圏から離脱すれば資本規制が必要となり、EUの条約では資本規制が違法とされているからだ。

ただし実際には、欧州の政策立案者たちはギリシャをEUに留めるために最善を尽くすとの意思を明確にしている。

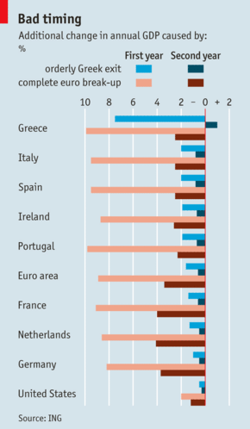

こうした助け舟が出されることを前提に、オランダの銀行INGのエコノミスト、マーク・クリフ氏は影響はUBSの予測よりも小さいと考えている。クリフ氏の試算では、初年度の追加的なGDPの減少幅は7.5%程度だという(図参照)。

危機は広がるか

ギリシャの新通貨が急激なハイパーインフレ(弱い政府のもとで新通貨を採用した混乱期の国においては深刻なリスクになる)を招く事態を免れれば、2年目に損失のいくらかを取り戻すことができるかもしれない。

国内コストの削減に多くの年月を費やす必要もなく、為替相場の下落により一夜にしてコストが削減され、競争力が増す。安全で、安定し、旅行者を歓迎する国とのイメージが生まれれば、エーゲ海で休暇を過ごそうと、他の欧州諸国の人々も集まってくるだろう。

しかし、こちらもかなり極端な仮定に基づく話だ。それに、他の欧州諸国の人々は休暇の計画よりも心配すべきことをたくさん抱えているかもしれない。

欧州各国の政府は、様々な救済策でギリシャに対し実施した融資について、損失を負担することになる。

一方のECBも、大きく2つの形でリスクを抱えている。第1に、2010年5月の救済を機に高まった市場の緊張を鎮めるため、ECBは約400億ユーロ相当のギリシャ国債を購入している。第2に、ギリシャ銀行は「TARGET2」の債務としてECBに約1300億ユーロの借金がある。これは欧州の中央銀行システム内の債務だが、ギリシャがユーロ圏から離脱すれば現実の債務に変わる。

すべて合わせると、ギリシャ政府がユーロ圏の政府や機関に対して抱える債務は、ユーロ圏の総GDPの約3%に当たる2900億ユーロに達していると、バークレイズ・キャピタルのエコノミストたちは述べている。ギリシャが離脱すれば、この大部分は恐らく永遠に返済されないだろう。

これに加えて、民間部門のエクスポージャー(投融資残高)もある。2011年末時点で、ギリシャの企業と家計が国外の銀行から借りた金額は合計690億ドルに達していた。さらに、数値化するのは難しいが、同様に現実的な問題として、他の脆弱な国における不確実性と国債利回り上昇がもたらす損失が考えられる。ユーロ圏からの離脱が本当に可能だと実証されれば、こうした問題が続いて起きるだろう。

ギリシャの離脱で経済はどうなる?

こうした事態の意味するところを数字で見るとどうなるだろうか? 先ごろ発表された欧州委員会による予測では、ユーロ圏のGDPは2012年に0.3%減少し、2013年には1%の成長に転じる見通しだ。

クリフ氏の試算によれば、ギリシャが秩序正しく、しっかり管理された形でユーロ圏から離脱した場合――つまり、他国への波及が最小限で済み、ユーロ圏およびIMFからのギリシャへの支援もある程度継続される形の離脱――、離脱1年目のユーロ圏のGDP縮小幅は1.6%拡大し、緩やかな景気後退がより厳しいものになるという。

最も大きな打撃を受けるのは、経済的に問題を抱えた周縁国だが、このモデルでは、こうした周縁国はギリシャの事例を目の当たりにして構造改革への取り組みを強化することになっている。

最も影響が小さいと見られるのはドイツだ。ドイツ経済はいずれにしてもユーロ圏全体より好調で、2012年に0.7%、2013年に1.7%のプラス成長が見込まれている。この値を基準にして、ギリシャがユーロを離脱した場合、1年目のドイツのGDP縮小幅は1%と予測される。米国への影響はこの半分で済むと、クリフ氏は見ている。

しかし、ギリシャの離脱は本当に国境で封じ込めることができるのだろうか? 欧州の銀行はいまだに不安を覚えるほどに弱い。既に問題を抱え、ギリシャへの融資高が大きいキプロスをはじめとする経済規模の小さな国の銀行だけでなく、ユーロ圏で4番目の経済規模を持つスペインなどの大国の銀行も同様だ。

スペインではここ1年で、不良債権が30%以上増え、1994年8月以来最大となる、融資残高の8.4%に当たる1480億ユーロにまで達している。スペインの銀行には少なくとも300億ユーロ(GDP比3%)、場合によってはそれよりずっと多額の公的資金の注入の必要があると認識されている。

財政赤字を抱えるスペイン政府にとって、これほど多額のカネを借りるのは至難の業だ(スペイン政府は先ごろ2011年の財政赤字の推計値を再び見直し、GDP比8.9%にまで引き上げた)。

銀行取り付け騒ぎが離脱を早める最悪の事態

スペインの銀行の苦境は知れ渡っているため、経済が弱い国々の国民が預金の価値が下がることを恐れ、取り付け騒ぎが起きる危険性がある。ギリシャがユーロ圏から離脱すれば、その後はこうした取り付け騒ぎが起きる確率がさらに高まるはずだが、離脱の前に取り付け騒ぎが始まり、離脱を早めることもあり得る。これは悪い選択肢の中で最悪の展開だ。

銀行取り付け騒ぎが既に救済を受けているアイルランドやポルトガルなど、経済規模が比較的小さい国に限定されれば、何とか対処できるかもしれない。スペインやイタリアのような経済規模の国に広がれば、非常に危険な状況になるだろう。

波及を食い止めるはずの「防火壁」は、銀行の取り付け騒ぎのために作られたものではないうえに、経済規模が大きい国のニーズを満たすには十分ではない。現在のところ、一時的な救済基金であるEFSFは、用途の決まっていない資金を2500億ユーロ準備している。これは市場から排除された政府や、自国の銀行システムを救済しようとした結果、懲罰的な金利に直面した政府に対し、資金提供を行うために使える資金だ。

7月には、恒久的な救済機関である欧州安定メカニズム(ESM)が始動することになっているが、ドイツをはじめとする数カ国がまだ批准していない。たとえESMが始動しても、2つの基金で融資可能な金額は5000億ユーロに制限される。足りない分はIMFが補うことになっているが、こちらも4300億ドルが上限だ。

基金の規模が適切かどうかといったこと以上に、資金の使途に関する問題がある。仮にこれを直接的に民間銀行の救済に使えば、不安定な銀行が支払い能力を失いかけた政府の債務で自らをてこ入れするという致命的な悪循環を絶つことができるかもしれない。

しかし現状では、ESMにもEFSFにも直接救済は許されていない。この件に関してESMとEFSFに自由を与えるには、両方の協定を批准し直さなければならない。このプロセスは政治的にリスクがあり、時間もかかる。

ということで、ECBが最後の砦となる。ECBは再び国債を買い入れることができるが、ECBは将来ヘアカット(債務減免)が発生した場合にも同行が保有する国債は対象外にすべきだとの主張を崩しておらず、これを取り下げない限り、買い入れ戦術は以前ほど効果がないかもしれない。

この主張を取り下げなければ、他の投資家はECBが国債を購入するたびに自分たちの序列が下がったと感じるようになり、残された購入意欲も減退するだろう。

大規模な長期資金供給オペ(LTRO)を再び実施し、無限に近い流動性を供給することもできる。しかしこれは担保要件を緩めることになり、各国の中央銀行をこれまでよりはるかに大きなリスクにさらすことになる。

全面的なユーロ解体の恐怖

救済基金とECBがともに十分な手が打てない場合、さらに広範な解体が起き、全域で巨大な損失が生じるかもしれない。クリフ氏によれば、ユーロ圏の解体は、1年目に(元)ユーロ圏全体のGDPを8.9%減少させ、欧州の中核国にとっても壊滅的な結果を招くという。

この場合はドイツも難を逃れられない。自国の輸出産業は復活したマルクの強さと戦うことになり、GDPは8.2%減少する。ユーロ圏だった国々では、貸しているカネの通貨下落や、借りているカネの通貨上昇に突然直面し、企業が次々と倒産するだろう。

通貨同盟に亀裂が入った前例はある。ただし、ユーロ圏ほどの規模や野心、相互の結び付きを持つ通貨同盟は1つもない。このような分裂の恐ろしい結末について真剣に考えてみることで、ギリシャとその債権者の両者から譲歩を引き出し、最悪の事態を回避できるかもしれない。

しかし、そうした心変わりを引き出すレベルの恐怖でありながら、パニックを引き起こすほどは強力でないということがあるだろうか? ここでもやはり、診断はまだはっきりしない。

http://diamond.jp/articles/-/19143

ギリシャ再選挙で危機再燃

“ユーロ離脱”の可能性

再選挙で第1党に躍り出そうな急進左翼連合のチプラス党首すら、ユーロにはとどまる必要性を主張する

Photo:REUTERS/AFLO

欧州の信用不安が再燃している。為替や金利に投資を行う「グローバルマクロ」と呼ばれるヘッジファンドの多くは、ギリシャや周辺国の先行きを悲観し、ユーロやスペイン・イタリア国債売りのポジションをあわてて取り始めた。

背景には、複数の要因が絡み合う。ギリシャやフランスの選挙で財政規律強化派が敗北し、政府債務の悪化懸念が再浮上。米金融大手JPモルガン・チェースの巨額損失を受け、規制強化に拍車がかかるとの観測で金融機関の収益悪化が不安視されるほか、スペインでは銀行の不良債権問題も深刻化、不安を増している。

加えて、最大の懸念材料がギリシャの再選挙である。焦点は、6月17日に控える再選挙で誕生する新政権が歳出削減策を放棄した場合に、国際通貨基金(IMF)などが、ギリシャ向け第2次支援の融資実行を拒否するかどうかだ。

支援が得られなければ、ギリシャは6月末にも国債の利払いや公務員賃金などの支払いが不能となり、債務不履行(デフォルト)に陥る。ただし、目下取り沙汰されている「ユーロ離脱」が即刻実現するとは限らない。

ユーロ導入国には、脱退規定がない。ギリシャがユーロから離脱するには、自ら欧州連合(EU)からの脱退を宣言し、EU首脳会議で過半数の同意を得てEU自体から脱退する必要がある。同意が得られなくても2年たてば脱退できるが、ギリシャ国民の8割はユーロ離脱に反対している。

もっともギリシャがユーロを離脱しようとしまいと、ギリシャのデフォルトで危機は表面化する。

既に実質破綻しているギリシャの銀行は、ギリシャ中央銀行からのギリシャ国債を担保にした資金調達か、無担保の緊急流動性支援によって何とか生き延びており、資金供給を止められれば連鎖破綻しかねない。頼みのギリシャ中銀は、ユーロ圏各国中銀からの1000億ユーロを超える借り入れが閉ざされると、債務超過に陥る。

次のページ>> 欧州中央銀行が史上初めて大損失を出す可能性が高い

その上、ギリシャ国債を約500億ユーロ抱える欧州中央銀行(ECB)が史上初めて大損失を出す可能性が高い。仮にギリシャ周辺国に信用不安が連鎖しても、ECBは通貨の信頼を失いかねない大規模な資金供給をためらうだろう。

欧州の銀行はECBが昨年末以降に実行した長期の巨額資金供給の際、軒並み貴重な担保を大量に差し出しており、さらなる資金調達は容易ではない。徐々に預金流出が起きているスペインの銀行などで、ギリシャの銀行の破綻が引き金となって取り付け騒ぎが起きようものなら、もはや後がない。

ギリシャの経済情勢の悪化を顧みず、緊縮財政を一貫して要求してきたユーロ圏諸国だが、国民は選挙でその手法にノーを突き付けた。欧州は新たな“処方箋”を求められている。

(「週刊ダイヤモンド」編集部 池田光史)

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

- ギリシャ離脱激震、中国巻き添えか−対応誤れば地獄の混乱も MR 2012/5/29 11:59:31

(0)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。