http://www.asyura2.com/12/hasan76/msg/788.html

| Tweet |

http://jbpress.ismedia.jp/articles/-/35606

The Economist

世界各国の本当の「富」:日本はまだまだ豊か

2012.07.06(金)(英エコノミスト誌 2012年6月30日号)

新たな報告書が富の大きさを測るより良い方法を考案した。

「富には利点がないわけではない」。ジョン・ケネス・ガルブレイスはかつてこう書いた。「それを否定する論証は、これまで何度も試みられたものの、広く説得力があると証明されたことは一度もない」

富の明らかな利点にもかかわらず、各国は自国の富を勘定するのが下手だ。各国は、豊富な天然資源や熟練の労働力、世界に通用するインフラを自慢するかもしれない。だが、こうした自然資産、人的資産、物的資産のストックを集計する広く認められた金銭的尺度は存在しない。

経済学者たちは大抵、代わりにGDP(国内総生産)で我慢している。だが、GDPは所得の尺度であって、富の尺度ではない。GDPは財とサービスのフローを評価するものであって、資産のストックを評価するものではないからだ。経済をGDPで評価することは、バランスシートを一度も見ずに、会社を四半期利益で判断するようなものだ。

国連の報告書に見る「富のランキング」

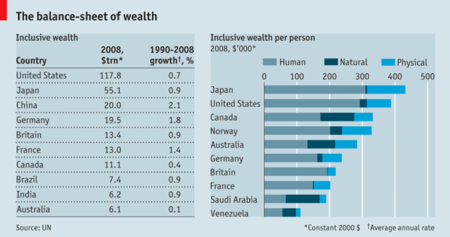

幸いなことに、国連は6月、ケンブリッジ大学のパーサ・ダスグプタ教授が監修する報告書*1の中で、世界20カ国のバランスシートを公表した。バランスシートには3種類の資産が含まれていた。「生産された」資本すなわち物的資本(機械、建物、インフラ等)、人的資本(人口の教育と技能)、そして自然資本(土地、森、化石燃料、鉱物等)だ。

この尺度で見ると、米国の富は2008年にほぼ118兆ドルに達し、その年の米国のGDPの10倍を超えていた(金額は2000年の市場価格で計算されている)。だが、米国の1人当たりの富は、この尺度でトップに立つ日本より少なかった。

GDPで判断すると、日本経済は今では中国経済より小さい。だが、国連によると、2008年時点で日本は中国よりほぼ2.8倍豊かだったという(下図参照)。

http://jbpress.ismedia.jp/mwimgs/e/8/450/img_e855be753ed87797ede234986b61e34343372.png

当局者たちはしばしば、自国の最大の資産はヒトだと言う。報告書に取り上げられた国の中では、ナイジェリア、ロシア、サウジアラビアを除くすべての国について、これが本当であることが分かった。

国連は、平均教育期間、労働者が得られる賃金、彼らが引退する(あるいは死ぬ)までに働くことを期待できる年数に基づいて、国民の人的資本を計算している。人的資本は、英国の富の88%、米国の富の75%を占めている。平均的な日本人は、他のどの国よりも多くの人的資本を持っている。

*1=“Inclusive Wealth Report 2012”

また日本は、報告書の中で1990年から2008年にかけて自然資本を消耗しなかったわずか3カ国の中の1つでもあった。ロシアを除くすべての国はそれでも富を増やし、自然資産の減少を補えるだけ、他の資産を蓄積した。調査対象の20カ国のうち14カ国で、富の増加が人口の伸びを上回り、2008年の1人当たりの富は1990年よりも多くなっていた。

例えば、ドイツは人的資本を50%以上増やした。中国は「生産された」資本を実に540%も拡大させた。

経済政策は「資産運用の問題」

ボーキサイトから知力に至るまで、あらゆるものにドルの価値を与えることで、国連の取り組みは3種類の資本すべてを比較可能にし、同一単位で計れるようにしている。報告書は、3種類の資本が代用可能であることも示唆している。

ある国は、1000億ドル相当の牧草地を失っても、1000億ドル相当の技能を得れば、以前より暮らし向きが悪くならないわけだ。この枠組みは経済政策の立案を「資産運用の問題」に変える、とダスグプタ教授は言う。

例えば、サウジアラビアのような国は1990年から2008年にかけて、化石燃料のストックを370億ドル消耗したが、義務教育修了者と大学卒業者のストックを増やした(サウジアラビアの人的資本はほぼ1兆ドル増えた)。

だが、サウジアラビアより豊かな国の中には、人的資本への投資が収穫逓減の段階に達しているように見えるところがある、と報告書は主張する。もしかしたら各国政府は、投資先を人的資本から自然資本に切り替え、図書館よりも森のストックを補充すべきなのかもしれない。

自然資産が代用可能であるという考え方は、一部の環境主義者(この報告書への寄稿者数人を含む)を不安にさせている。きれいな水や空気など、環境が提供するサービスの多くは、代わりが利かない不可欠なものだと彼らは指摘する。

だが、理論上は、疑う余地のないこれら自然の宝物の価値は、当該資産の価格に反映されるはずで、量が乏しくなるほど価格が急上昇するはずだ。その結果、優れた資産運用担当者は、自然資本のさらなる喪失を補うためには、ますます多くの人的資本と物的資本が必要になると知って、自然資本を注意深く管理するようになるだろう。

しかし、実際には、自然資産はうまく値段を付けるのが難しいことや全く値段が付けられないことがよくある。そのため、国連の報告書は、直接所有したり、売買したりできないきれいな空気のような資産を使わないようにしなければならない。

報告書は、ガスやニッケル、木材など、市場価格が存在する資源に対象を限定している。だが、こうした市場価格でさえ、コモディティー(商品)の本当の社会的価値を反映していないかもしれない。

養蜂は、経済の理論家たちに愛されている1つの例だ。蜂は蜜を作り、その蜜は市場で売ることができる。だが、蜂は近くにあるリンゴの木も受粉させるが、これは購入されたり、値段が付けられたりしない有益なサービスだ。

報告書の執筆者たちほど、こうした限界を認識している人はいない。自分たちの推定は決定的ではなく、実例に過ぎない、とダスグプタ教授は言う。70年余り前のGDPの最初の推測が大雑把だったのと同じように、報告書の計算は必然的に大雑把なものだという。

ダスグプタ教授は、より多くの経済学者が、一見値段が付けられないように見えるものに値段を付けるという、大変だが価値のある仕事をしてくれることを期待している。

蜂による受粉の価値まで計算する学者も

経済学という仕事はこのような研究にはあまり見返りを与えない、とダスグプタ教授は言う。だが、一部の経済学者はどのみちそうした研究を行う。バーモント大学のテイラー・リケッツ教授とその共著者たちは受粉の価値まで計算し、コスタリカのあるコーヒー栽培者がすぐ近くの2カ所の林に生息する野生のミツバチから年間6万2000ドルの利益を得ていたことを示した。

経済学者たちがこのような富が計測可能であることを証明した今、今度はそれをどう呼ぶか決めなければならない。

ダスグプタ教授は、自身の初期の学術論文でそれを「包括的な富(comprehensive wealth)」と呼んでいる。国連の報告書は、それを「包含的な富(inclusive wealth)」と呼んでいる。こうした概念が広まれば、どちらの名前も必要なくなるかもしれない。「近い将来、我々はどちらの形容詞も省略して、単に富と呼ぶはずだ」とダスグプタ教授は話している。

倉都康行の世界金融時評

修正不能の大手金融「甘えの構造」

日本では証券会社の不祥事、海外では“金利操作”

2012年7月6日(金) 倉都 康行

日本では、野村証券など大手証券3社において公募増資に絡む不正な情報漏洩問題が相次いで発覚したが、時を同じくして海外でも、やや形態は異なるものの同じように大手金融機関による不祥事が目立っている。

5月には本コラムでも述べた米銀大手JPモルガンの巨額損失、そして7月にはロンドン銀行間取引金利(LIBOR)の不正操作を巡って英大手銀行バークレイズが多額の罰金支払いを命じられた上に、会長とCEOが引責辞任するという事件が起きた。このLIBOR問題については、日米など大手20金融機関も当局調査の対象になっており、いずれ他の固有名詞が紙面を賑わすこともあるだろう。

日欧米で発覚した金融問題は、それぞれ固有の背景を持つものであり、それがたまたま同一時期に明るみに出ただけという見方もあろうが、むしろ大手金融機関に潜んでいる「甘えの構造」が徐々にあぶり出されているのだ、という考え方も成り立つのではないか。それは同時に、日欧米の金融当局におけるモラルハザードへの対処方法の差異を浮き彫りにするものでもあり、将来の各国、各地域における金融業や金融システムの方向性に関して、一つの道標を与えるものだと読むこともできそうだ。

同じように「金融機関の低モラル」を示した不祥事

日本のケースは既にメディアによって詳細に報道されているので、説明の反復は避ける。一言で言えば、増資に絡む証券引き受け部門のインサイダー情報を営業部門が取得して、貴重な顧客に「収益源」として情報提供するものだ。これが大手3社で組織的にかつ恒常的に行われていたことが、ようやく表面化したものである。「ようやく」と言ったのは、市場関係者の間では、増資情報の事前漏れは公然の秘密のように語られていたからである。

当事者らも、それを実証することは難しいと高をくくっていたのだろう。日本には未公表情報を漏らした行為に対する処罰規定もない。そんな事情をうすうす知りながら、放置・黙認していた経営者らの責任は、厳しく問われてしかるべきである。だが日本ではインサイダーに関する厳格な懲罰体制がほとんどないに等しい。課徴金も、腐った金融マインドを修正しうるような金額ではない。

その点で極めて対照的であったのが、バークレイズのマーカス・エイジアス会長とボブ・ダイヤモンドCEOの引責辞任であった。これはLIBORの不正操作に絡むものでインサイダー取引ではないが、「金融機関の低モラル」という意味では、似たようなものである。二人は形式的に自主的な辞任の形式を取っているが、実質的に彼らの首を取ったのは、英国の政府・中銀・金融サービス機構(FSA=日本の金融庁に相当)であった。

公募増資の未公開情報の漏洩は、金融に疎い人でもその不正は直感的に分かるだろう。だがLIBORの不正操作というのは、金融業界にいる人でも正確に状況を把握することは難しいかもしれない。少し解説を加えておこう。

LIBORは「London Inter-Bank Offered Rate(ロンドン銀行間取引金利)」の頭文字を並べたものであり、ロンドン以外でも東京市場で決まる東京銀行間取引金利(TIBOR)などがあるが、通常国際金融取引で利用される短期金利はほとんどがLIBORである。

銀行間取引金利といっても、実際に取引された金利を統計的に集計したものではなく、大手銀行による「自己申告」を英国銀行協会(BBA)が取りまとめて毎日午前11時に公表されるのがLIBORである。

BBAのLIBORは、ドル、円、ユーロなど10通貨を対象に、期間は翌日物から12カ月ものまで15種類あるが、実務的に利用されることが多いのは3カ月もの、そして6カ月もののLIBORである。BBAは、集まったレートの上下25%を外して残る50%の平均値をLIBORとする原則を採用している。例えば18行からレートが集まった場合は上位4行と下位4行を除いた10行の平均値を、10行しか集まらなかった場合は上下2行ずつを除いた6行の平均値とする方法である。

極めて重要な役割を担っているLIBOR

各銀行は「自らが無担保で一定規模の資金調達できる金利水準」を申告することになるが、その定義が導入されたのは1998年であり、それ以前は「一流銀行が他の一流銀行に貸し出すとすればその金利はどの程度か」を各銀行に問うていた。BBAは、この変更によってLIBORがより透明性の高い参照値になった、と述べているが、一方で「その申告は必ずしも実勢取引の水準を反映する必要はない」としている。つまり、金融機関の責任ある行為を前提としているのである。

このLIBORは、実際の貸し出しのベース・レートになるほか、金融のコメとも言われるスワップ取引の変動金利を決定する極めて重要な役割を担っている。前者で言えば、プロジェクト・ファイナンスやシンジケートローンにおいて貸出金利が「6カ月LIBOR+1.0%」という形式で決められている場合、6カ月LIBORが高くなればそれだけ借り手のコストは高くなる。後者では、スワップ取引において支払金利が2%で受取金利が「3カ月LIBOR」という条件であれば、3カ月LIBORが高くなれば向こう3カ月間はそれだけ受取金利が増えることになる。

LIBORを参照値とする取引残高は、現在市場に約400兆ドルあると言われており、英国だけでなく世界中に影響を与えていることは容易に想像しうるだろう。このLIBORの設定に関して不正操作があった、とされたのが今回のバークレイズ事件であった。

ただしこの問題は2008年にウォールストリート・ジャーナル(WSJ)が指摘したところから始まっており、約3年間も闇に閉ざされていたのは興味深い。この間、英米メディアに加えて学界でもLIBORが大手銀行によって不当に操作され、特に金融危機の余波を受けて調達金利の上昇を嫌がる大手が意図的に金利水準を「過少申告」している、との実証分析が発表されてきた。こうした疑惑の強まりを受けて、ようやく昨年から欧米日の金融当局が調査を開始したのである。

そこに浮上したのがまずバークレイズであった。金融危機の際に資金調達が難しくなった同行は、正直にLIBORを公表すれば経営への不信感が表面化し国有化される、との懸念があったのだろう。市場担当役員が関与する形でLIBORを意図的に低水準で報告することが常態化していた、という。同行は英FSA、米司法省、米商品先物取引委員会(CFTC)に対して2.9億ポンド(約360億円)の罰金を支払い、経営陣は今年のボーナスを返上し、かつエイジアス会長が引責辞任するということで、幕引きを図ろうとした。

だが、そこに待ったが掛かった。バークレイズの不正行為は極めて悪質だという、英政府・金融当局の判断があったのである。英中銀のキング総裁と英FSAのターナー長官が、辞任を発表したエイジアス会長に電話を掛けて「会長辞任では収まらない」とダイヤモンドCEOの辞任を要求したと言われている。その背後に、金融のモラルハザードは絶対に許さないというキャメロン首相やオズボーン財務相の姿勢があったことは、想像に難くない。

ただし本件にはまだ不透明な部分もある。ダイヤモンド氏は、当時英中銀のポール・タッカー理事(現副総裁)から電話で「LIBORを高めに出す必要はない」と言われたと述べ、キング英中銀総裁の有力後継候補と見られるタッカー副総裁の関与が注目されている。

ダイヤモンド氏は、その言葉を命令とは受け取らずそのまま担当役員に伝えたが、それが行内で誤解されてしまった、との認識を示している。同副総裁はいずれ議会証言で立場を明らかにすると見られており、英中銀の中枢にまで問題が波及する可能性は否定できない。また、数多くある調査対象の中でなぜバークレイズが狙い撃ちされたのか、という点も気になるところだ。

英当局と対立してきたダイヤモンド氏

ダイヤモンド氏は議会証言において、担当役員が直接指示する形でLIBORを操作したことを認めて謝罪しつつも、同行だけに非難が集中するのは不当だ、と反発している。だがその集中非難のタネをまいたのはダイヤモンド氏自身であった、と言えるかもしれない。

米国生まれの同氏は、バークレイズに徹底した米銀流の文化を吹き込み、投資銀行としての衣替えを演出してきた。危機後に規制強化が強まる中で、ボーナスやリスク・テイクに関する議論において英当局とことごとく対立し、一時は英国脱出論を持ち出して脅しを掛ける一幕もあった。英政府・中銀・FSAが同氏の経営スタイルに強い疑問を抱いていたことは間違いないだろう。英国は、明らかに米国流金融と一線を画す姿勢を強めているように見える。

2007年以降、英国の金融立国という強みは徐々に薄れ始めている。金融に依存してきた経済も弱体化が激しい。金融を特権視する伝統に変革が表れ始めていることも否めない。だが英国が金融の重要性を捨てた訳ではない。欧州連合(EU)では銀行同盟案に反対し、それをユーロ圏のシステムに封じ込めることに成功した。

今回の事件を契機に、英FSAは今後不正などで銀行を危機に追い込んだ役員らを業界永久追放する案まで検討している、という。今回のバークレイズ事件は、モラル回復への厳しい判断だ。こういう土壌無しに金融は育たない。日本の甘い対応を見るにつけ、英国の金融健全化への思いはやはり金融史の重みがなせる業なのだろうか、と思わざるを得ない。

このLIBOR問題での調査対象には、米国の金融機関も含まれている。では仮に大手米銀に同様の疑惑が生じた場合に、米当局は英国と同じような対応を示すのだろうか。ここで参考になるのは、先般のJPモルガンの巨額損失問題だ。

米国特有の反発精神が軌道修正を阻害する面も

当初20億ドル程度と発表されていた同行の損失は、拡大する一途をたどっている。ニューヨーク・タイムズ(NYT)は、同行内部の調査資料をもとに「最大90億ドルにまで損失が拡大する可能性がある」と報じていたが、現時点での損失はほぼ50億ドル程度ではないか、というのが市場の見方である。議会の公聴会において同行のダイモンCEOは詳細を明らかにしなかったが、7月13日に発表される4-6月期の決算発表では、ある程度その輪郭が明らかになるだろう。

現在、問題のポジションは半分程度まで解消されたと見られており、リスクは軽減されたと評価する向きもあるが、逆に言えばまだ半分も残っているのであり、決算発表以降も損失がさらに拡大する可能性は小さくない。

同行のリスク管理に不備があったことは否めず、ダイモン氏らの経営責任は明らかであるが、どうやら米財務省や米連邦準備理事会(FRB)、連邦預金保険公社(FDIC)などの金融当局は洞が峠をきめこんでいるようだ。犯罪ではないし、モラルハザードでもない、と言えばそれまでだが、金融危機の温床ともなった大手米銀による管理機能低下を無視するという精神には、いささか不信感を抱かざるを得ない。

もっとも、それには米国固有の金融構造がある。規制される側のダイモン氏が、同時に規制する側のニューヨーク連邦準備銀行(ニューヨーク連銀)の役員を兼務していることは、その矛盾を象徴している。米国の金融規制とは、基本的に「お手盛り」なのだ。

やや旧聞に属する話ではあるが、2008年の危機直後、やはりニューヨーク連銀の役員であったゴールドマン現役取締役のスティーブン・フリードマン氏が、同社支援の最中に同社株を購入していた、という事実もある。ほとんど金融犯罪のように思えるが、責任を追及されながらも同氏は徹底的に辞任を拒んでいた、という経緯もあった。同氏は結果的にニューヨーク連銀役員を辞職したが、それ以上のおとがめは何も無かったのである。

リーマンショック後、ドッド・フランク法のような金融規制は少しずつ進んできたが、それを実際に運用する体制が矛盾だらけでは、どこまで効果があるのか疑わしい。米国には、過剰な規制は市場経済や金融システムに害を与える、という反発精神が健在であり、それが結果として金融経営姿勢の軌道修正を阻害している感もある。

いまだに継続中の金融危機

ここに一つ興味深い資料がある。BIS(国際決済銀行)のチーフエコノミストであるセチェッティ氏らが発表した「金融機関の適正規模試算」である。過去の統計から、各国における金融産業の雇用シェアが3.2%を超え、金融の経済成長寄与度が6.5%を超えると、金融は有益な産業から害を及ぼす産業に変質する、という推計である。2008年当時、この雇用の閾値を超えていたのが米国と英国、カナダ、アイルランドであり、同時に成長寄与度の閾値も超えていたのが米国とアイルランドであった、という。

あくまで試算であって、これが真理と言えるかどうかは分からないが、金融の肥大がバブルを呼びそして破裂するという歴史を前にすれば、直感的には理解できるアプローチである。低成長にいらだつ今日の米国は、そこに合理的なブレーキを装備するのではなく、再びアクセルを踏みだす必要性にとらわれているような印象すら受ける。

日英米に見られる一連の大手金融問題の本質は、結局「金融村」のエゴである。密室でこっそりと自分に都合の良いようにルールを決めて、そのツケは無知なユーザーや株主に押し付けるという腐敗した精神だ。そこには、自分たちがいなければ経済は動かないだろう、というどこかの国の電力会社と同じような傲慢な姿勢がちらついている。

英中銀のキング総裁は、「My Word is My Libor」の時代は終わったのだ、と苦言を呈した。これは「My Word is My Bond」つまり自分の言葉は証書に等しいという、責任感を示す独特のフレーズをもじったものだ。同総裁の言葉は、金融機関が自分たちだけで決めたルールなどもはや誰も信用しなくなった、というメッセージに他ならない。それは、日本や米国でも同じことである。

明確に犯罪とは断定できないが、モラルに反する、あるいは社会的常識に反するという行為は、看過されるべきではない。だが、生半可なルールでは、大手金融機関の経営精神を修正することは難しいようだ。金融危機は、バランスシートかモラルハザードへと形を変えながら、いまだに継続中である。

倉都 康行(くらつ・やすゆき)

1955年生まれ。東京大学経済学部卒業後、東京銀行入行。東京、香港、ロンドンで国際資本市場業務に携わった後、97年よりチュースマンハッタンのマネージングディレクターを務める。現在、RPテック代表取締役。日本金融学会会員。最新刊は『投資銀行バブルの終焉 サブプライム問題のメカニズム』(日経BP社)。主な著書に『金融史がわかれば世界がわかる』『金融VS.国家』(ちくま新書)、『金融市場は謎だらけ』(日経BP社)、『予見された経済危機 ルービニ教授が「読む」世界史の転換』(日経BP社)など

倉都康行の世界金融時評

日本、そして世界の金融を読み解くコラム。筆者はいわゆる金融商品の先駆けであるデリバティブズの日本導入と、世界での市場作りにいどんだ最初の世代の日本人。2008年7月に出版した『投資銀行バブルの終焉 サブプライム問題のメカニズム』で、サブプライムローン問題を予言した。理屈だけでない、現場を見た筆者ならではの金融時評。

日経ビジネスオンライン会員登録・メール配信 ― このサイトについて ― サイトマップ ― お問い合わせ

日経BP社会社案内 ― 個人情報保護方針/ネットにおける情報収集/個人情報の共同利用 ― 著作権について ― 広告ガイド

日経ビジネスオンライン SPECIALは、日経BP社経営情報グループ広告部が企画・編集しているコンテンツです。

金融緩和に貪欲な市場、ECB付利撤廃で日銀緩和に期待も

2012年 07月 6日 13:28 JST v

焦点:下期の米景気回復見通しに暗雲、弱い経済指標相次ぎ

シリア精鋭部隊幹部がトルコ亡命か、政権中枢で最高位の離反

メキシコ大統領選の再集計、ペニャニエト候補の当選確実に

日経平均は小幅続落、米雇用統計控え模様眺め

[東京 6日 ロイター] 欧州と中国で相次いだ金融緩和に、マーケットの反応は鈍い。株価などは追加緩和期待を織り込んで上昇してきていただけに、欧州中央銀行(ECB)の国債買い入れやLTRO(長期資金供給オペ)といった、より踏み込んだ政策を要求する貪欲さをみせている。

米経済指標が改善したことも米緩和期待を後退させた。一方、ECBが中銀預金金利(付利)をゼロにしたことで、11─12日に決定会合を開く日銀に緩和期待が強まっている。

<45分で3つの金融緩和にも反応薄>

わずか1時間足らずの間に3つの中央銀行が追加緩和を発表した。日本時間の5日午後8時にイングランド銀行(英中央銀行)と中国人民銀行(中央銀行)、その45分後にECBが続いた。だが、マーケットの反応は限定的で、欧米株はまちまち。積極的にリスクを取りに行く地合にならず、ユーロは下落した。前場の日経平均.N225も、対ユーロの円高などを警戒し、さえない動きとなっている。

市場の反応が鈍かった理由の一つは「サプライズ」が乏しかったため。中国利下げには意外感があったが、BOEの資産買い入れ枠の500億ポンド増額とECBの利下げ0.25%は予想の下限だった。ECBの中銀預金金利を0.25%からゼロに引き下げるとの予想も事前に出ていた。

マーケットはこれまで金融緩和期待を背景にリスクオフ・ポジションの巻き戻しを進めてきた。6月安値から約1カ月間で日経平均は約10%、米ダウ.DJIは約7%、DJユーロSTOXX50種指数.STOXX50Eは約13%上昇している。金融緩和にサプライズ感が欠けたことで、いったん材料出尽くしとなり、「高値警戒感からか買い注文はリミットがついていて約定しないものが多い」(外資系証券株式トレーダー)という。

リスクオンに至れないのは、景気減速感が強くなっていることもある。ドラギECB総裁が「ユーロ圏の経済見通しに対するリスクは依然下向き」と慎重な景気見通しを示したことに敏感に反応するなど、マーケットは金融緩和の裏側にある景気減速に強い警戒感を持っている。「足元では金融政策に一巡感が出始め、市場の視点がファンダメンタルズに移りつつあるなかで、景況感の悪化懸念が上値を押さえており、利益確定売りが出やすくなっている」(BNPパリバ証券・日本株チーフストラテジストの丸山俊氏)という。

<日銀の追加緩和期待も>

ECBは国債買い入れやLTROなど、市場の一部が期待していた非標準的措置を打ち出さず、ドラギ総裁が「非標準的措置については全く議論しなかった」と冷たく否定したことで、失望感も広がった。

ECBが中銀預金金利をゼロに引き下げたことは、「強力なポートフォリオ・リバランス効果が働く」(JPモルガン証券チーフ債券ストラテジストの山脇貴史氏)とみられ、民間金融機関が貸出などの他試算に資金をシフトさせる可能性が高まったほか、銀行間金利が低下することで、資金調達コストを下げる効果も期待される。しかし、金融機関が余剰資金を銀行間市場に放出するインセンティブも低下するため、今後、資金繰りに苦しむ金融機関が出る可能性も同時に高まった。このためLTROの再開がいずれ必要になるとの指摘も出ている。

一方、ECBが中銀預金金利をゼロに引き下げたことで、来週の日銀金融政策決定会合への期待も強まってきた。市場では日銀は短期金融市場の機能を低下させかねない付利撤廃に抵抗感があるとの見方が多いが、「ECBが付利金利をゼロに下げたことによって、日銀もという思惑がマーケットに多少出る可能性がある」(ドイツ証券チーフ金利ストラテジストの山下周氏)という。

6月日銀短観が比較的堅調だったことで、追加緩和期待はいったん後退しているが、「それだけにサプライズも起きやすい。ECBが付利を撤廃したことで、日銀のロジックにも影響があるのではないか」(外資系証券エコノミスト)との声も出ている。

<米雇用統計が良くても好感されない可能性>

米経済指標が改善したことが好感されずに、米量的緩和第3弾(QE3)期待を後退させることで、投資家のセンチメントを損なうなど、現在の市場を動かしているのは景況感よりも「金融緩和期待」だ。

ゴールドマン・サックス証券は5日、今晩発表の6月米雇用統計の非農業部門雇用者数の予想を7万5000人から12万5000人に上方修正させた。6月ADP全米雇用報告や新規失業保険申請件数が改善したことで、米雇用統計への改善予想が高まっている。だが「金融緩和期待」が市場の原動力となるなかで、「雇用統計が強ければ、米緩和期待を後退させ、ネガティブな反応になる可能性がある」(米系証券)との警戒感も強まっている。

(ロイターニュース 伊賀大記;編集 久保信博)

© Thomson Reuters 2012 All rights reserved.

関連ニュース

〔クロスマーケットアイ〕金融緩和に貪欲な市場、ECB付利撤廃で日銀緩和に期待も 2012年7月6日

再送:〔クロスマーケットアイ〕金融緩和に貪欲な市場、ECB付利撤廃で日銀緩和に期待も 2012年7月6日

主要国3中銀が相次いで金融緩和:識者はこうみる 2012年7月6日

ロンドン株小反発、成長懸念でディフェンシブ銘柄に買い 2012年7月6日

http://jp.reuters.com/article/topNews/idJPTYE86502F20120706?sp=true

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。