http://www.asyura2.com/12/hasan77/msg/569.html

| Tweet |

JBpress>海外>The Economist [The Economist]

効かない金融政策:ジャクソンホールの謎

(英エコノミスト誌 2012年9月8日号)

中央銀行はなぜ政策が成功しないのか不思議に思っている。

特定の病気に関する世界最高の専門家たちが、難治性の深刻な症例を研究するために会合を開いたと想像してみてほしい。彼らは互いに矛盾する診断と治療を行った。だが、彼らの心を絶えず苦しめているのは、ある当惑する事実だ。自分たちがやったことが何一つうまくいかず、なぜうまくいかないのか分からないのだ。

この描写が、カンザスシティ連銀が主催し、世界中の中央銀行総裁やエコノミストが出席する、ワイオミング州ジャクソンホールで行われた年次経済シンポジウムでの雰囲気を要約している。

会議の終わり近くに、40年間米連邦準備理事会(FRB)に勤めた後、2010年に引退したドナルド・コーン氏が尋ねた。「これほど緩和的な金融政策をこれだけ長く実施しているのに、一体何が経済の成長を妨げているのか?」

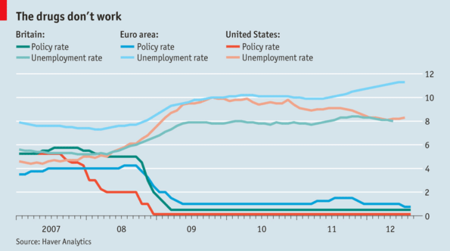

高止まりする失業率と鈍い経済成長

理論には事欠かなかった。だが、コーン氏が認めた通り、完全に満足のいくものは1つもなかった。

コーン氏の問いかけは、これ以上ないほどタイムリーだった。本誌(英エコノミスト)が印刷に回された時点で、欧州中央銀行(ECB)は、単一通貨にかかる重圧を軽減するために、ユーロ圏周縁諸国の国債購入再開について議論するために会合を開いていた。

FRBのベン・バーナンキ議長はジャクソンホールでの講演で、FRBが9月12〜13日に金融政策決定会合を開く際には、紙幣の増刷で債券を購入する量的緩和(QE)の第3弾が議題に上ることを示唆した。

バーナンキ議長は、過去のQEが債券利回りを低下させ、GDP(国内総生産)を最大3%押し上げたというFRBの調査結果を引用した。良い成果ではあるが、まだ不十分だ。

米国、英国、ユーロ圏では金利がゼロかゼロに近い水準にあり、中央銀行のバランスシートが膨れ上がったが、それでも失業率は高止まりしており、成長は鈍い(図参照)。

ある学派は、高失業率は構造的なもので、金融政策の景気刺激効果に影響されないと考えている。

スタンフォード大学のエドワード・ラジアー教授と米国勢調査局のジェームズ・スプレッツァー氏は、別の主張を展開する。両氏は会議に提出された論文で、2007〜09年の失業率上昇に最も大きく寄与した部門と人口層が、2009〜12年の失業率低下に最も大きく寄与したことを示した。このことは、労働者に対する相対需要の変化では高水準の失業が説明できないことを示唆している。

失業者の技能と雇用主が要求する技能とのミスマッチは、景気後退期には拡大していた。だが、2011年の終わりには、このミスマッチが景気後退前の水準に戻っていた。

ゼロ金利政策の効果

大半の失業が構造的ではなく景気循環的なものだとすれば、FRBは理論的には、金融政策の緩和で需要を喚起することで役に立てる。だが、どう役立つのか? コロンビア大学のマイケル・ウッドフォード教授は会議で、中央銀行は短期金利をほぼゼロにすることで、2つの幅広い戦略を試みてきたと述べた。

「先行きの見通し」を示すこと、つまり、金利を当面ゼロに据え置くと約束すること、そして、QEなどによって中央銀行のバランスシートを拡大することだ。ウッドフォード教授は、これらの戦略が、予想される短期金利と実際の長期金利を低下させたことは認めたが、経済の生産高に対する影響については懐疑的だった。

ウッドフォード教授は論文で、FRBは、例えば名目GDP(インフレ調整前の生産高)が景気後退前の軌道に戻るなど、米国経済が特定の目標に到達するまで金融緩和政策の維持にコミットするよう提言していた。

FRBは、将来の政策措置を失業率の改善とリンクさせることを決めるかもしれないが、ウッドフォード教授の提言を実行するつもりはない。

イングランド銀行の金融政策委員を最近退いたアダム・ポーゼン氏は、金融政策の明らかな無力さについて異なる説明をした。多くの金融市場が機能不全に陥っているため、金融政策の薬が経済の血流に届いていないというのだ。解決策は、機能不全が最も明白な市場で中央銀行がより多くの資産を購入することだという。

これは、イングランド銀行が融資を増やしている銀行に有利な条件で資金を提供することによって行っていることであり、ECBが国債買い取りを再開させる時に行うことでもある。また、FRBがより多くの住宅ローン担保証券を購入することでやれるはずのことだ。

賢者、それとも時代遅れの人物?

プリンストン大学のマーカス・ブルナーメイアー教授とユリ・サニコフ教授は別の論文で、このアプローチの理論的根拠を提供していた。

金融緩和は通常、企業と家計に将来の消費と投資を現在に繰り上げるよう促すことによって機能する。だが、緩和政策には「再分配」効果もある。例えば、低い短期金利は所得を預金者から銀行に再分配し、それによって銀行は資本を増強できるようになり、融資を増やすよう促されるからだ。

同様に、10年物国債の購入は一部の投資家を豊かにする一方で、長期の年金債務を支払うために債券の所得に依存する年金基金などの投資家に害を及ぼす。中央銀行は、最も支援を必要とする部門に合わせて政策手段を手直しすることで、政策に対してより多くの成果を得ることができるという。

1つの問題は、直接的な介入が最も有効に機能する分野を見つけ出すことだ。シカゴ大学のアミール・スフィ教授は会議で、本当の問題は債務を抱えた家計が借り入れできない、あるいは借りる気がないことであるため、銀行の利益を増やすことは需要を再開させることにはあまり役立っていないと述べた。

スフィ教授は、相対的に高い家計債務を抱えて景気後退に突入した州では、個人消費と自動車販売台数が特に弱いことを示す証拠を提示していた。

それ以上に大きな問題は、中央銀行が特定の部門を優遇した時に起きる政治的議論だ。FRBの当局者たちは絶えず、ゼロ金利は企業を助けることなく預金者を傷つけていると言われている。ECBによるユーロ圏周縁国の国債購入はリスクを債務国から債権国に移転するため、ドイツ連銀や債権国の有権者からの反発を招いている。

ポーゼン氏は、中央銀行が、的を絞った貸し出しは信用(クレジット)の配分を歪めたり、政治的な動機に基づく紙幣増刷に姿を変えたりするのではないかと不安を抱く「自主的なタブー」や「時代遅れの考え方」を非難した。

この発言は、元FRB理事のラリー・リンゼー氏から逆襲を食らった。「自由な社会では、個人や機関は普通でないことはしない。そんなことをして慣習を破り、その判断が間違っていたら、全財産を賭けることになるからだ」と。

英語の原文記事はwww.economist.comで読むことができます。

JBpress>海外>Financial Times [Financial Times]

ユーロを救う戦いで傷つく民主主義

(2012年9月11日付 英フィナンシャル・タイムズ紙)

欧州中央銀行(ECB)の対策は、これまでの救済策とわけが違う〔AFPBB News〕

欧州中央銀行(ECB)が特効薬を投与した。国債の「無制限」購入を約束したマリオ・ドラギ総裁は、ユーロ救済のためなら「何でもやる」という以前の約束を守ったのかもしれない。

しかし、この特効薬は単一通貨を救う過程でそれよりはるかに重要なものを著しく傷つけてしまった。欧州の民主主義である。

今回のECBの行動を受け、ドイツやスペインをはじめとした欧州の有権者は、国家の経済政策にかかわる重要な決定を投票で変えることはもうできないということに次第に気づくことになるだろう。

特にドイツでは、選挙の洗礼を受けないメンバーで構成され、政府からの独立性を誇りとする組織のECBがドイツの納税者に多大な影響を及ぼし得る決断を下したものの、ドイツの納税者にはそれに異を唱えることも覆すこともできないという理解が広まりつつある。

欧州の以前の救済策は、ドイツの議会の承認を得る必要があったし、ドイツの裁判所の審査対象にもなった。実際、ドイツの憲法裁判所は12日に、直近の救済策が合憲かどうかの判断を下すことになっている。

民主的な統制が及ばないECBの決断

しかし、無制限の債券購入を受け入れるというECBの決断は、こうした民主的な統制を免れている。ECBの決断をドイツの議会が覆すことはできない。またECBは欧州連合(EU)の機関であるため、ドイツの裁判所がチェックすることもできない。チェックできるのは欧州司法裁判所だけだ。

ECBでは、ドイツの中央銀行総裁は1票の議決権しか持たない。マルタやスロベニアの中央銀行総裁と同じだ。ドイツ連銀(中央銀行)のイェンス・バイトマン総裁は今回、国債購入プログラムに対して唯一の反対票を投じた。

ドイツのアンゲラ・メルケル首相は、ECBの今回の行動を黙認していたのかもしれない。またECB理事会では、もう1人のドイツ人メンバーが多数派に同調して賛成票を投じている。

しかし、世論調査の結果やメディアで流れたコメントを見る限り、ドイツ国民の多数派の意見を反映しているのはバイトマン氏の方だ。ECBがこの決断を下した後でドイツ連銀は声明を出し、ECBの計画は「紙幣を印刷して政府の支出を賄うに等しい」うえに、「様々な国々の納税者に大変なリスクを再配分するものだ」と主張した。

翻訳するなら、「ECBの行動は違法であり危険である、そしてそのツケは最終的にドイツの納税者に回されかねない」という感じだろう。

言うまでもないが、ドイツ人は中央銀行の独立性をとりわけ尊重してきた。平時であれば、これは大変結構な伝統だ。しかしユーロ危機に直面したECBはここに来て突然、慎重さを旨とするドイツの中央銀行観から大きく外れた行動を取っている。

ECBの取った行動が民主主義に及ぼし得る影響について神経質になる理由があるのはドイツ人だけではない。

ECBに国債を無制限に購入してもらうためには、スペイン人もイタリア人も「プログラムに加わる」ことに同意しなければならない。言うことを聞かない麻薬中毒患者に条件を突きつけている時のような、嫌な響きのある言い方だ。実際、スペイン政府やイタリア政府が国債を買ってもらうためには、自国の国家予算をEU本部とECBが国際通貨基金(IMF)式に監督することを受け入れなければならない。

そして、そのように屈辱的であからさまな国家主権の喪失に深刻な景気後退が重なれば、今日のギリシャに見られるように、有権者が極右政党や極左政党の支持に向かう条件が完全に整うことになるだろう。

統合どころかバラバラになる欧州

もちろん、欧州統合の理想を掲げる人々は、国家主権喪失の話を今ごろ持ち出すのはおかしいと反発するだろう。ユーロは汎欧州の共通通貨なのだから、その運命は個々の国々ではなく欧州の有権者や機関によって決められるべきだ、というわけだ。

だが実際のところ、ユーロ圏の危機によって欧州の政治は国境線に沿う形で分裂しつつある。イタリアとスペインでは今、ドイツの傲慢かつ自己中心的な政策と見なされているものに対抗する――そして国内の左派政党と右派政党を団結させる――国全体の総意に近いものができている。

ところがそのドイツでは、南欧を救済するなら緊縮財政の実行を条件にしなければならないとの見方が左派と右派の間でコンセンサスになっているのだ。

では、なぜドラギ氏は今回のような決断を下したのか? それは、同氏が本当に恐ろしいジレンマに直面したからだ。

欧州の救済基金に拠出される数千億ユーロの資金では、ユーロ圏での銀行破綻や国債デフォルトの脅威を防ぎきれないことは明らかだった。金融が大きく混乱すれば新たな大恐慌に発展する恐れがあり、政治の世界では過激な勢力が台頭する。そうなれば、ECBがもたらす危険性などよりはるかに直接的で明白な脅威が民主主義を襲うことになりかねない。

対照的に、もしスペインとイタリアの借り入れコストが低下して制御可能な範囲に戻れば、そして両国政府が重要な経済構造改革に取り組むよう促されれば、ECBの先週の決断は正当化される可能性がまだある。ドラギ氏はユーロを救っただけでなく、欧州の経済成長率をプラスに戻すのに必要な時間を買ったことにもなる。

ドイツが孤立する怖さ

しかし、ドラギ氏の計画が成功するには、非常に多くの物事が同時にうまくいく必要がある。どちらかと言えば、欧州では来年にかけて政治的にも経済的にも不幸の度合いが高まりそうだ。ドイツが景気後退に陥り、イタリアとスペイン(そして言うまでもなくギリシャ)がさらに厳しい緊縮財政で四苦八苦するからだ。

仮にユーロが瓦解することにでもなれば、ドイツをはじめとする債権国に直接及ぶ金銭的コスト――そしてその反動――も、ECBの国債購入プログラムのせいでより大きなものになる可能性がある。

歴史に通じた人ならきっと、ECBの会議でドイツの代表が孤立し投票で負けた光景を見て、背筋が寒くなったはずだ。1945年以降、欧州統合プロジェクトの中心にあったのは、不当な扱いを受けてつらい思いをしている強国ドイツを欧州の中心で二度と孤立させてはならないという考え方だった。我々は今、その状態に危険なほど近づいている。

ECBの国債無制限買い取りで決定的になったユーロ圏の亀裂

インフレを懸念するドイツ連銀は反対姿勢を貫く

9月12〜13日に米連邦公開市場委員会(FOMC)を控え、株式市場では量的緩和第3弾(QE3)を望む声が根強い。しかし、筆者はQE3の株価押し上げ効果は期待されるほど大きくなく、逆になくてもマイナス効果は小さいと考えている。

確かに拡大QE1(ここでは2008年11月決定の政府機関債と住宅ローン担保証券の購入をQE1、09年3月決定のQE1の規模拡大および国債購入の追加を拡大QE1と定義)やQE2の後は米国株が上昇した。特にQE2のときはバーナンキ議長が10年8月30日に講演で追加緩和に言及した直後から株価は上昇しており、効果は顕著だったといえる。

QE2終了後もQE3こそないものの、米連邦準備制度理事会(FRB)はさまざまな非伝統的といえる金融緩和策を講じたが、株式市場への影響はいまひとつ明確でない。昨年10月や今年6月に始まる米国株上昇は、ツイスト・オペの開始やその延長の効果がきっかけにも見えるが、この株価上昇期間は欧州で債務危機への懸念が薄らいだ時期でもあり、その影響が大きかったとも考えられる。

10年国債利回りとの関係を見ると、拡大QE1やQE2の後は株価とともに長期金利が上昇、債券から株式に資金がシフトしている。しかし、それ以降の追加緩和では長期金利上昇は一時的。傾向的にはむしろ低下している。であれば拡大QE1やQE2と異なり、追加緩和で株価が上昇したとは必ずしもいえないだろう。

最近の債券市場では「追加緩和が続く以上、金利低下観測から国債は保有継続せざるを得ない」との声が強く、低成長・低金利・非伝統的金融緩和の長期化観測が強まるほど資金は国債に集中する状況だ。こうした中では、QE3があっても資金は債券に滞留し、株価押し上げ効果は限定的となろう。

逆にQE3がないほうが株価にプラスかもしれない。なければ低利回りの国債を保有することに対する疑念が高まり、債券市場から資金が流出する可能性がある。その資金が株式に向かえば株高となる。米国をはじめ世界的に配当利回りが10年国債利回りを上回っている点などから見れば、そうした展開も考えられるだろう。

日本株にとっては、さらにQE3はないほうがよいと考える理由がある。円高ドル安を通じてQE3が業績にマイナスとなるためだ。最後にQE3の有無だけから物色対象を考えると、QE3があれば円が買われ現在の内需優位が継続し、逆になければ(かつ今後のQE3期待感が薄らげば)円安に振れやすくなるため、物色対象が外需関連にシフトするきっかけになるとみている。

(大和住銀投信投資顧問投資戦略部長 門司総一郎)

http://diamond.jp/articles/print/24635

|

|

|

|

この記事を読んだ人はこんな記事も読んでいます(表示まで20秒程度時間がかかります。)

- 為替介入のタイミング、国内の政治空白などハードル QE3後のリスクオンは小振りか、財政との「タッグ」期待できず MR 2012/9/12 19:02:56

(0)

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。