05. 2014年5月02日 13:28:24

: e9xeV93vFQ

http://jp.wsj.com/article/SB10001424052702303493804579536683071425564.html?mod=WSJJP_hpp_RIGHTTopStoriesFirst

2014年 5月 02日 11:54 JST

日本の消費、増税後も衰えず―4月の落ち込み、予想下回る

By ERIC PFANNER AND MEGUMI FUJIKAWA

[image]

Reuters

銀座の小売店(4月28日、東京・中央区)

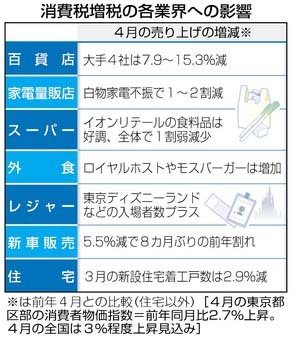

【東京】ファストフードチェーンの吉野家では、消費税が引き上げられた4月1日以降、牛丼1杯の価格が20円上がって300円になった。それでも客足は落ち込まなかった、と吉野家ホールディングスの広報担当者は言う。 日本の消費者は消費税が3%上がって8%になっても、車や衣料品といった高額な商品を多くのエコノミストの予想を上回るペースで購入している。自動車メーカーと大手百貨店も1日、4月の売り上げの落ち込みが予想より小さかったことを明らかにした。 エコノミストたちは、確固たる結論を下すには時期尚早だと注意を促しているものの、これらの報告は、安倍晋三首相の経済再生計画、いわゆる「アベノミクス」が最大のハードルの1つを乗り越えつつあるかもしれないことを示唆する。 野村証券のチーフエコノミスト、木下智夫氏は、「消費増税は日本経済が今年直面する最大の難題だ」と指摘、「そのマイナスの影響につかまらずに済みそうなのは朗報だ」と話した。 日本自動車販売協会連合会(自販連)によると、4月の乗用車、トラック、バスの新車国内販売台数は前年同月から11.4%減少した。販売が逆に2.9%増えた軽自動車の台数を含めると、全体の落ち込みはわずか5.5%だった。業界団体やアナリストは増税前、販売が15%ないしそれ以上落ち込むと予想していた。 主要百貨店の4月の実績も予想ほど落ち込まなかったところが多い。阪急阪神ホールディングスの売り上げは7.9%減、高島屋は13.2%減、三越伊勢丹ホールディングスの東京都内の店舗は7.9%減にとどまった。 木下氏は、前回の消費増税時(1997年)の経験を基に、4月の百貨店の売上高が20%近く落ち込むと予想していたという。前回は消費税が3%から5%に上がった。前回も今回も、消費増税前には、安い価格で買ってしまおうとして消費者が駆け込みで購入する。このため小売売上高が急増するという事態が生じていた。例えば、高島屋の3月の売上高は32%増を記録していた。 ただしこうした報告は、消費増税後の経済の姿を完全には描いていない。日本商工会議所が今週発表した中小企業の調査によると、経営状況の急激な悪化が示されている。また、多くの日本企業は内需ではなく、輸出に依存しているが、日本の輸出の伸びは海外の景気停滞による制約を受けている。 一部の消費者は増税の影響をまだそれほど感じていないかもしれない。政府は価格を見たときのショックを和らげるため、17年3月までの間、価格表示を消費税抜きにすることを認めている。小売店はこれまで、消費税込みの価格を表示するよう義務付けられていた。 しかし、この税抜きの価格表示が消費者に混乱をもたらしている。一部の商品の価格は実際に安く見えるからだ。ただし、それはレジに行くまでの間だ。 1日に20歳の息子とともにパンを買って、東京の三越の店舗から立ち去ろうとしていたパート従業員の女性(46)は、思っていたより値段が高くて少し驚いたと述べた。また、増税を受けて無駄遣いをやめたが、まだそれほど影響を受けていると感じていないと話した。 一部には消費増税を利用して、価格を引き上げている企業もある。吉野家では、牛丼1杯の値上げ額である20円のうち、増税に由来する額は約半分にとどまる。同社の広報担当者によれば、残りの半分は原材料の質を上げるために使っているという。 同広報担当者は、よりジューシーな牛肉に、より高品質なたれと玉ねぎで、牛丼が一層おいしくなった点を売り込んでいると述べた。 アナリストたちは、4?6月に景気が急激に減速するだろうと警告している。野村証券は、同四半期の経済が前期比年率1.7%縮小すると予想しているほか、他のエコノミストはもっと落ち込む可能性があるとみている。 日本の消費者は20年以上前のバブル崩壊以降、価格に敏感になったが、最近一部の雇用市場が逼迫(ひっぱく)し、08年以降で初の幅広い賃上げがあったことが、一部の人々の気持ちを明るくさせている。 例えば、建材・住宅設備大手LIXILの藤森義明・社長兼最高経営責任者(CEO)は、消費が7月までに完全に回復するとみていると述べた。7月には多くの日本の労働者がボーナスを受け取るため、増税前の3月のように消費することができるからだ。 藤森氏は最近のインタビューで、「人は何かを買って、その後3カ月ぐらい落ち込む。すると、また何か買いたくなってくるものだ」と話した。

おすすめ記事

低調な米経済の回復、長さだけが取りえか

米経済を楽観できる理由とは 米経済を楽観できる理由とは

コーチ、1-3月期は20%減益―株価急落

トヨタ、中国で野心的な計画に着手―17年までに15車種投入へ

3月の英小売売上高、わずか0.1%増に急減速 http://jp.reuters.com/article/topNews/idJPKBN0DI02H20140502

コラム:蓄積された「円安マグマ」はいつ動くか=熊野英生氏

2014年 05月 2日 12:24 JST

熊野英生 第一生命経済研究所 首席エコノミスト [東京 2日] - 米国の大雪、ウクライナ問題、消費増税など、それなりに大きなイベントやショックがあったにもかかわらず、ドル円レートは2月以降、101―104円のレンジ内で推移している。この図式は、当面は続くと予想されるが、いずれどこかで変化するだろう。果たしてどこで変化するのだろうか。 まず、横ばい状況の起点である2月は、イエレン米連邦準備理事会(FRB)議長の就任時期だったことが思い起こされる。また、1月中旬から新興国通貨の急落が起こり、米量的緩和縮小(テーパリング)の副作用が意識された時期でもある。FRBの資産買い入れ縮小は、1月に続いて、2014年3月と4月にも行われているが、その後の影響は意外なほどドル円レートに及んでいない。 なぜドル円レートが横ばいだったのかという点については、表面的な説明ならばごく簡単にできる。米国の長期金利が2月以降はほぼ横ばいで、日米金利差も横ばい、だからドル円レートも横ばいという関係になったからだ。 では、なぜ米金利は動かないのか。この謎解きは難題である。本来、FRBが債券を買い取るペースを縮小させると、市場で消化される供給量が増えて、長期金利は上昇するはずだろう。米景気が十分に良くなっても長期金利は上昇するはずだ。 そうならないのは、金融引き締めに向かってテーパリングの先に利上げを用意しているFRBの政策が、実体経済に下押し圧力になることを市場が警戒しているからだろう。一方では、米経済はそこそこに強くなっている。4月30日の米連邦公開市場委員会(FOMC)では、1―3月の実質国内総生産(GDP)が年率0.1%と振るわない数字だったにもかかわらず、FRBは景気実勢に自信を深めていて資産買い入れ規模を縮小させた。テーパリングは景気悪化要因だが、一方で景気拡大も進んでいるので両者が拮抗する格好なのだろう。 また、米長期金利が上がらない背景には、消費者物価指数の伸び率がコア・総合ともに前年比1%台で歴史的に低水準を続けていることもある。米経済が過熱しにくい状況なので、ドル高・円安には向かいにくい。わかりやすく言えば、景気が良くなっても米経済の体温が低いままだから長期金利が上がりにくいという背景説明が成り立つ。 米経済に潜在的な弱さあって、金利水準が上がりにくいことが、当面、日本にとって円安の恩恵がこれ以上期待しにくい背景だと考えられる。 <円安再開は14年終盤か> 次にそうした前提が変わって、円安に向かうシナリオを考えてみたい。有力なシナリオは、米経済の過熱である。 インフレの可能性が見えてくれば、FRBの政策運営も変わり、金融市場の見方も変化するだろう。その条件とは、米国の労働市場がひっ迫する状況になって、インフレ加速の兆しが見えてくることである。 米失業率はリーマンショック後の09年秋に10%まで上昇したところから、最近は6.7%(14年3月)まで低下している。インフレ率を加速させる失業率が5%台前半辺りだと仮定すると、そこまで失業率が低下するまでには距離感がある。 このまま米経済が順調に回復していき、失業率が従来と同じペースで低下していくのならば、計算上では失業率が6%を割るのは15年入り後になるだろう。さらに、インフレ率が加速する領域に移っていくのは15年秋だと思われる。もちろん、そこまで物価指標や長期金利が上がらないというわけではないが、問題はそれが目先に見えてくるかどうかだ。 これは目測であるが、そのタイミングは、14年10月辺りにテーパリングが完了して、より具体的に利上げ時期を意識する頃ではないだろうか。14年終盤に、米失業率のさらなる低下が展望されるようになると、米長期金利はインフレ加速のシナリオを織り込んで上がっていくだろう。ドル円レートが円安方向に大きく動くとすれば14年終盤ではないか。 <「追加緩和=円安」ではない> 現時点で、「日銀の追加緩和が実施されれば、為替は大きく円安に向かう」という見方をしている人はかなり多い。3月、4月の金融政策決定会合後の黒田東彦日銀総裁の記者会見では、相当に冷や水を浴びせる性格の発言内容を繰り返しているのに、追加緩和期待はまだ熱い。 筆者は、そうした見方には以前から冷静だった。黒田総裁が語りかける通り、日銀の景気シナリオが崩れるリスクの顕在化がなければ、追加緩和はしないと考えている。 そもそも、追加緩和で13年4月の「異次元緩和」を再現できるものなのだろうか。アベノミクスは、FRBの量的緩和第3弾(QE3)が12年9月に実施されたからこそ、それと重なってドル高・円安、そして株価上昇という地殻変動を起せたように見えた。現在は、それを再現できる威力は感じられない。 仮に日銀のシナリオが狂って、景気下振れのリスクが高まったとしよう。それは国内要因よりも海外要因でリスクが顕在化するときだろう。そうなると、ドル安・円高が進んで、日銀の追加緩和はその悪影響を減殺するための「カウンターパワー」という位置づけになる。ならば、追加緩和で一気に円安に向かう、というシナリオは実現しにくい(逆説的に円安誘導をするならば、景気が良好な今だという見方もできる)。 筆者の見解は、追加緩和がなくても、景気が良くなっていく中で超金融緩和が続けられる恩恵がリスク回避志向を弱めて、徐々に海外資金移動、海外投資といった円安圧力を生じさせるというものだ。米経済が次第に拡大ペースを上げていくとすれば、それはドル高圧力になっていくから、日本の景気拡大の作用とシンクロしていく。筆者は、今は静かにこちらのマグマが蓄積されていると考えている。 日米長期金利差の行方を展望すれば、日銀が追加緩和を行わなくとも、14年秋以降には緩やかに拡大していくだろう。日本では15年に消費税率を再度引き上げる決定が行われて、財政再建の見通しがより蓋然性を高める。景気情勢も、雇用拡大のパワーが強まって、本格的にデフレ脱却を語ることができる段階になる。 *熊野英生氏は、第一生命経済研究所の首席エコノミスト。1990年日本銀行入行。調査統計局、情報サービス局を経て、2000年7月退職。同年8月に第一生命経済研究所に入社。2011年4月より現職。 |

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。