http://www.asyura2.com/14/hasan89/msg/158.html

| Tweet |

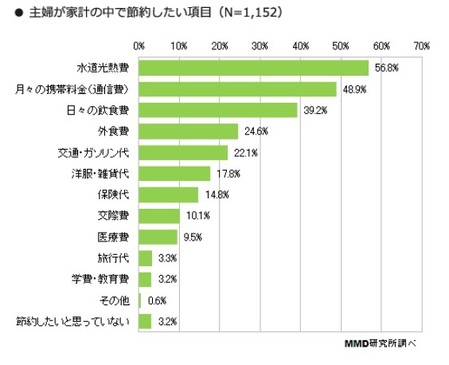

20〜60代の主婦1152人に、家計の中で節約したい項目を聞いた結果。

主婦が家計の中で節約したいものTOP3は「水道光熱費」「携帯電話の利用料金」「日々の飲食費」

http://zasshi.news.yahoo.co.jp/article?a=20140711-00010003-dime-bus_all#!bcDX90

@DIME 7月11日(金)11時30分配信

MMD研究所は、2014年3月10日〜3月12日にかけて、20代〜60代の主婦1,152人を対象に「主婦の携帯電話の利用・節約意識に関する調査」を実施した。調査の結果、主婦が家計の中で節約したいと思っている支出のTOP3は「水道光熱費」「携帯電話の利用料金」「日々の飲食費」であることがわかった。

20代〜60代の主婦1,152人を対象に、家計の中で節約したい項目を聞いたところ、「水道光熱費」が56.8%、次いで「月々の携帯電話の利用料金(通信費)」が48.9%、「日々の飲食代」が39.2%と続いた。20代〜60代の主婦(N=1152)に、所有している携帯電話について聞いたところ、フィーチャーフォンの所有率は52.5%、スマートフォンの所有率は47.5%となった。

続いて月々の携帯電話の利用料金についてどう思うか聞いたところ、「とても高いと思う」が20.9%、「やや高いと思う」が44.6%と、合わせて65.5%の人が携帯電話の利用料金について高いと思うと回答。さらに1年前に比べ、携帯電話の利用料金に変化はあったか聞いたところ、「とても高くなった」が7.8%、「やや高くなった」が17.8%となり、約4人に1人が高くなったと回答。そして「とても高くなった」「やや高くなった」と回答した人(N=295)に、携帯電話の利用料金が高くなった理由を聞いたところ、「スマートフォンに変更したから」と回答した人が59.7%で最も多い結果となった。

最後に、20代〜60代の主婦(N=1,152)に月々の携帯電話の利用料金節約のために行っていることを聞いたところ、「家族割・学割などのキャリアの割引プランに入っている」が55.1%で最も多く、次に「節約のために行っていることはない」が23.6%、「通話は無料アプリを活用している」が20.1%となった。また、「節約のために行っていることはない」と回答した人(N=272)に節約意識について聞いたところ、「節約したいと思う」と回答した人が 82.7%で節約意識が高いことが判明した。

■調査概要

調査期間:2014年3月10日〜3月12日

有効回答:1,152人(20代〜60代の主婦)

調査方法:インターネット調査

調査対象:20代〜60代の主婦1,152人

DIME編集部

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。