http://www.asyura2.com/14/hasan89/msg/417.html

| Tweet |

チャレンジする価値あり/(C)日刊ゲンダイ

ゼロ金利のボーナス活用 貯金より住宅ローン借換えがお得

http://www.nikkan-gendai.com/articles/view/life/152111

2014年7月26日 日刊ゲンダイ

夏のボーナスの使い道1位は「貯金」。とはいえ、ほぼゼロ金利の銀行に預けてもお得感は少ない。それならば、金利の低い今だからこそ、住宅ローンを見直して借金を減らすのが得策だ。

金融機関の住宅ローン担当者向け指導などをしているファイナンシャルプランナーの池上秀司氏は、全期間固定金利「フラット35」で返済している人は「ローンの見直しをすべき」と語る。

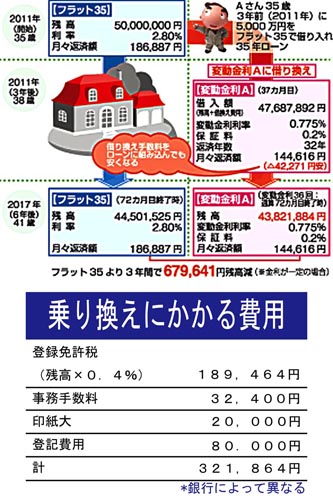

■3年後に約68万円の差

表のモデルケースを見てほしい。池上氏の協力のもと、3年前に「フラット35」で5000万円のローンを組んだAさんが今、変動金利に借り換えたケースを載せた。約32万円の借換手数料をローンに組み込んでも月額の支払いが初月から約4万2000円減り、借り換え3年後には残高が約68万円も減ることが分かる。

「ローンは毎月の残高に対して金利を掛けて利息を計算します。金利の低い変動金利の方が毎月の支払額が下がる一方、元金返済額が増えます。借換手数料は借入額に加えられ、初期費用の持ち出しも不要です。<金利が2%上昇したら>などと多くの専門家が変動金利を危険視しますが、変動金利は日銀の金融政策の影響を受けます。現在は大規模な金融緩和中。さらに消費増税で景気減速が心配されているのに、常識で考えて日銀が短期金利の2%もの利上げをするでしょうか。そもそも日銀法で急激な金利上昇はできない規則もあるんです」

では、どうすればいいのか。

「まずは身近な銀行へ。変動金利の平均的な金利は0・775%で大差はありません。都市銀行以外の地銀、信金でも結構です」

給料振込口座などがある銀行に出向いて相談することだ。再度審査が必要になるが、チャレンジする価値はある。この“ゼロ金利”が5年先も10年先も続けば、ボーナス2回分くらいは得すること請け合いだ。

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。