http://www.asyura2.com/14/hasan89/msg/454.html

| Tweet |

スクープ 内部資料入手!発表します「損する保険」が分かりました

http://gendai.ismedia.jp/articles/-/39687

2014年07月29日(火) 週刊現代 :現代ビジネス

保険会社は絶対に教えてくれないが、損する保険は確かに存在する。「保障が手厚くて安心」、そんな言葉に乗せられて、保険に入っていないだろうか。極秘資料で明らかになった保険の真実をお伝えする。

■利益率の高い保険が判明

今月上旬、某外資系中堅保険会社が代理店各社に配布した資料。ホッチキスで綴じられたA4サイズの用紙には、こう記されている。

〈募集代理店各位「新商品「○○」インセンティブキャンペーンのご案内〉

保険の新商品発売に伴って、半年間、代理店手数料を上乗せするキャンペーンを実施するというもので、内容は次のとおりだ。

通常の代理店手数料は、保険に入った人が支払う保険料の40%だが、キャンペーン期間中はさらに50%の手数料が上乗せされる。つまり、合計手数料は90%。加入者が年に10万円の保険料を支払う商品だとすれば、そのうち9万円ものカネが代理店の収入になるということである。驚くべき、破格の手数料だ。

保険に加入する場合、窓口は主に4つ。保険会社の営業担当、インターネットからの申し込み、保険会社と提携する代理店、銀行だ。この資料にあるように、保険会社と契約している代理店は、その会社の保険を売ると、定められた手数料率に従って収入を得る。保険会社は、売りたい商品の手数料を高く設定して、代理店などに積極的に売ってもらうという仕組みだ。

今回本誌は、消費者が一切目にすることができない複数の保険会社の内部資料を、関係者から極秘に入手した。一般に、保険会社は保険商品の利益率や代理店の手数料などは一切公表していないのだが、この内部資料によって、「ブラックボックス」の一部が明らかになった。

資料を読み解くと、代理店の口車に乗せられて保険を選ぶことがいかに馬鹿げているか、窺い知ることができる。利益が多くて儲かる商品を保険会社は売りたがる。保険会社がなぜ儲けられるかと言えば、加入者が支払う保険料に無駄が多いから、と言い換えることができるだろう。つまり、保険会社が売りたい保険ほど、消費者にとって「損する保険」なのである。この内部資料と、保険会社や代理店関係者の証言から判明した保険のカラクリを紹介していこう。

自分が加入している保険は適切なのか、ムダはないのか。それを知りたいときに、複数の保険会社の商品を扱い、無料で相談に乗ってくれる代理店、保険ショップへ足を運ぶ人も多いだろう。だが、ここで勧められるがままに保険に加入すると、痛い目に遭ってしまうという。中堅保険会社の営業担当者が明かす。

「ショップ型の保険代理店は、複数の保険会社の商品から自分にベストなものを提案してもらえると思われていますが、中立的にアドバイスすることなどありえません。

保険代理店のビジネスは、我々保険会社からの手数料で成り立っているわけですから、手数料が高い商品を優先的に提案するのは当然。保険会社としても、利益率が高い商品を売りたいので、売ってもらいたい保険は代理店手数料を高く設定しています」

代理店と保険会社は、いわばビジネスパートナー。彼らも、加入者にとってのメリットを考えるのではなく、自らがより儲けられる商品を勧める傾向にある。

■バカ高い手数料

保険会社がとくに力を入れて売りたい商品の場合、冒頭の事例を遥かに凌ぐほどの手数料が支払われることもある。

「ある会社のがん保険で、通常の初年度手数料60%に加えてインセンティブ手数料が90%ということもありました。トータルで150%。初年度にのみ適用されるものですが、契約者が支払った保険料以上の金額を我々代理店がもらえるのです。保険会社としては2年目以降に回収すればいいということなのでしょうが、こんなに高くしても儲かるのか、と我々も首をかしげる手数料率です」(保険代理店担当者)

加入者が10万円の保険料を支払ったのに、それを上回る15万円が代理店の収入になるというあり得ないビジネスが、保険業界では成り立っている。

代理店には、こんな制度もある。手数料は保険会社や商品ごとに異なるが、同じ会社の同じ保険商品でも、販売する代理店によって手数料に差がある。成績優秀な代理店にはより高い手数料が支払われるのだ。保険会社が儲かる商品をたくさん売った代理店は、さらに儲けられるシステムとなっている。

「代理店は、販売成績によって5段階前後にランク分けされていて、ランクが高い代理店ほど手数料も高くなります。

保険会社は、手数料とは別に、商品ごとに『係数』というものを設定しています。たとえば、係数が2・0の商品を売ると、それを売った代理店の実績は2倍に換算される。係数が高い商品を売れば、代理店は効率よく実績が積めるような仕組みになっているんです。保険会社は、とくに売ってほしい商品の係数を高く設定しています」(別の保険代理店担当者)

内部資料に記されたこの2つの指標を見れば、「加入者が損をする商品」が何かを知ることができるわけだ。

では、具体的にはどんな保険が損をするのだろうか。

まず挙げられるのは、医療保険とがん保険だ。

「なぜいま、保険会社ががん保険と医療保険の販売に力を入れているのか。最大の理由は、契約者が期待したほど保険金をもらえるケースが多くないからです。

医療保険の基本的な形は、入院1日につきいくら、という給付が受けられるものですが、最近では医療の進歩や医療費抑制の流れから、入院日数はどんどん短くなってきました。こうなると、受け取れる給付額は減るわけで、保険会社としては支払い額が減る。その分だけ儲けやすくなっているのです」(ファイナンシャルプランナー・横山光昭氏)

がん保険に関しては、近年、がんの罹患者が急増し、「2人に1人ががんになる」という言葉が一人歩きしていることが、保険会社にとっては「最大のビジネスチャンス」となっている。

だが、2人に1人ががんになると言っても、がんの発症率がとくに上がるのは80代以降で、60代でがんにかかる確率は15%程度。そのうえ、保険に加入できる健康状態の良い人なら、発症率はさらに低くなるということは、冷静に考えれば当然のことだとわかる。

「それでも、いざがん保険に入ってしまうと、加入者が解約したいと思っても、保険会社は『解約した途端にがんが発覚した人がいる』などという話をしてきます。だから途中でやめることがなかなかできない」(医療コンサルタント・吉川佳秀氏)

■「一見お得」が危ない

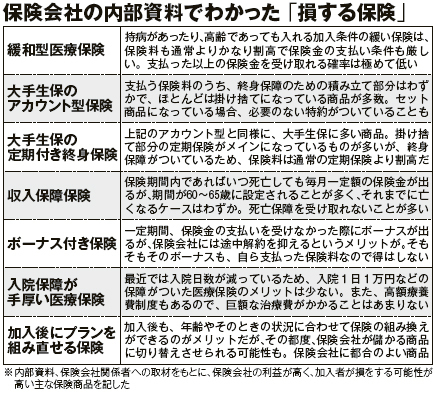

収入保障保険も、ここ10年ほど保険会社が積極的に売っている商品の一つ。保険料は掛け捨てで、保険金を一括してもらうのではなく、毎月一定額の保険金を分割してもらう保険だ。なぜこの保険は損をするのか。

「収入保障保険は定期保険のひとつで、年々保障が減っていく合理的な商品です。商品自体が粗悪ということではありませんが、入り過ぎには注意が必要。保険期間が60歳というケースが多いですが、その間に亡くなる人はほとんどいません。被保険者が保険期間内に亡くならなければ、保険料の大部分は保険会社の儲けになります。

逆に、終身保険の場合、保険料は割高ですが、貯蓄性は高く、途中で解約しても契約者へ保険料を戻す必要がある。保障も途中で途切れることはないので、保険会社は確実に保険金を支払う必要があります。そのため、保険会社が積極的に宣伝することはありません」(フェリーチェプラン代表・田中香津奈氏)

先に紹介した代理店の成績を左右する「係数」を見ると、ある保険会社では、終身保険は係数が「1・0」、個人年金保険は「0・5」。対して、収入保障の定期保険は、係数が「5・0」となっている。代理店は、収入保障保険を1人に売れば、個人年金保険を10人に売るのと同じ評価が得られるのだ。収入保障保険がどれほど儲かるか、この数字からもわかるだろう。

俗に「漢字系」と言われる国内の大手生保会社の場合、単独で掛け捨ての保険商品を売ることはあまりない。大手の終身保険に入っているから大丈夫と思う人もいるかもしれないが、そこにも罠がある。

「一見、終身保険のように見せかけて、掛け捨て部分がほとんどです。大手生保が販売している『定期付き終身保険』や『アカウント型保険』がそれに当たる。たとえば月2万円の保険料なら、積み立て部分は1000円だけで、残りの1万9000円は掛け捨てになっていたりします。大手生保には、死亡保障に医療や介護保障などさまざまな保障が組み合わされたセット商品が多く、一見お得に見えるのですが、そうではない。いらないものばかりが入った値引きのない福袋のようなものです。

保険商品は、その利益率は公開されていないのですが、私が計算したところ、こうしたセット商品の掛け捨て部分だけを見ると、加入者が支払う保険料の6~7割が保険会社の利益になっています」(ファイナンシャルアソシエイツ代表・藤井泰輔氏)

このように、加入者にとって「一見お得」に見える商品ほど、加入者が損する危険性は高いという。藤井氏が続ける。

「年齢や人生の局面に合わせて、加入後に組み換えができる保険があります。大手生保の商品ですが、これは、そのときの状況に合わせて最適な商品を選べることがメリットのように感じますが、損する可能性が高い。ちょうどいいところで保険を切り替えさせて、利益を確定させ、新たな商品を契約させて儲けようという保険会社の意図がはっきり見えます」

「持病があっても大丈夫」「がんになった人でも入れる」「85歳の方でも入れる」……といった甘い言葉で広告を出している保険も、入るだけ損だと言える。

「持病や病歴、年齢に関係なく入れる『緩和型保険』は、最近テレビで盛んに宣伝していますが、これはそのぶん保険料が割高です。

たとえば50歳男性が、入院1日1万円の保障がつく緩和型の医療保険に入る場合。保険料は月に1万円程度で3年間に支払う保険料は36万円。3年に1回、30日以上入院しないと元が取れません。支払った保険料以上の保険金を受け取れる確率は低いでしょう」(前出・横山氏)

結局は、「入ったから安心」という気持ちをカネで買うようなもの。新たな顧客を獲得するために、こうした新商品が数多く出ているが、「健康に不安があるから」と保険加入を検討する中高年は、保険会社、代理店にとってはいいカモなのだ。

また、「この保険に入れば儲かるかも」と思って商品を選ぶのは、やめたほうがいい。大手保険会社の元営業担当者が語る。

「一定期間、保険金の支払いを受けなかった場合に5万円や10万円の給付金が出るボーナス付き保険は、得をしそうに見えますが、保険会社にとってメリットが大きいだけ。

ボーナスをもらうには、一定期間契約を続けなければいけないので、途中解約されるリスクが下がります。保険金を請求しないことがボーナス受給の条件なので、保険金の支払いを減らす効果もあるんです。そもそもボーナスといっても、契約者が払った保険料を戻すだけで、保険会社が身銭を切っているわけではない。それをなぜ喜ぶ人がいるのか、理解できません」

■60すぎたらやめていい

保険会社が得をする商品があれば、あまり利益が出ないので保険会社が売りたくない商品―加入者が「得をする保険」も存在する。業界で「ドアノック商品」と呼ばれるものだ。

「学資保険がその代表的な商品です。貯蓄性が高く、加入者にとっていい商品なのですが、保険会社の儲けは少なく、どの会社も手数料は低め。去年、日本生命が出した学資保険などは、保険会社直轄の営業職員しか売ることができないうえに、いくら売っても手数料はゼロなんです。これを売ることをきっかけとして、顧客を囲い込み、他の商品も売りなさい、というわけです」(前出・藤井氏)

顧客からの信用を得るための特別な商品のため、大々的に広告は出さず、積極的に売られることはまずない。

損をしないために保険ショップなどに相談に行くのに、逆に、さらに損する保険を勧められて加入してしまっては、元も子もない。取材と内部資料から判明した「損する保険」の主な商品を一覧にしたので、参考にしていただきたい。

ここで紹介した保険に今から入ることは控えたほうが無難だが、ファイナンシャルプランナーの宮塚達夫氏は「60歳まで加入し続けた保険でも、やめることも選択肢の一つ」と言う。

「60歳の定年を境に、特約がなくなる商品がほとんどですし、60歳から新たに保険を更新しようとすると、保険料は急に高くなります。

老後の生活は、月々の赤字をできるだけ少なくすることが大切。がんになっても、高額療養費制度があるので、莫大な医療費がかかることはないですし、掛け捨ての保険もやめていいと思います。安心を確保するために保障の大きい保険に入りたいと考えると、結局、保険会社の思う壺になってしまいます」

これまで払い続けてきた保険料を「もったいない」と思ってはいけない。保険は損して当然―そのように割り切れない人は、やめたほうが賢明だ。保険会社を儲けさせるために保険料を支払い続けるくらいなら、自らのために、有効なカネの使い道を考えるべきではないか。

「週刊現代」2014年6月28日号より

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。