http://www.asyura2.com/14/hasan89/msg/827.html

| Tweet | �@ |

�@�@�@�@�@�@�@�@�@�@�@���y��ʏȁi2014�N�j�u���y�̃O�����h�f�U�C��2050�v���

�[��������o�����ቺ�̎��ԁ@��v���͖������̏㏸�A���߂���َ����̑�

http://zasshi.news.yahoo.co.jp/article?a=20140820-00010006-bjournal-bus_all

Business Journal 8��20��(��)3��0���z�M

�@���A�W�A�́u�����q���v���~�܂�Ȃ��B��l�̏������ꐶ�ɎY�ގq���̕��ϐ����u���v����o�����v�Ƃ������A2011�N�ɂ�������{�̏o������1.39�A�V���K�|�[����1.24�A�؍���1.23�A��p��1.16�A���`��1.09�A�}�J�I��0.92�A��C��0.89���B���̒��ł́A���{�̏o�����͂܂������A12�N�̏o������1.41�Ɏ�㏸�������A����ł��l�������̃C���p�N�g�͑傫���B

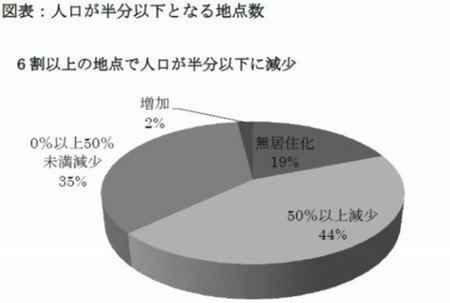

�@�Ⴆ�A���y��ʏȂ����N7���Ɍ��\�����u���y�̃O�����h�f�U�C��2050�`�Η����i�^���y�̌`���`�v�ɂ��A50�N�̐l����10�N�Ɣ�r���Ĕ����ȉ��ƂȂ�n�_�i�S�����u1�����L�����[�g�����̒n�_�v�Ō���j���A���݂̋��Z�n���6���ȏ���߂�Ƃ����B�����āA�`���́u�}�\�F�l���������ȉ��ƂȂ�n�_���v�̂Ƃ���A�l���������ȉ��ƂȂ�6���ȏ�̒n�_�̂�����2���������Z������Ɨ\�����Ă���B�܂��A�}�\�̉��i�u�s�撬���̐l���K�͕ʁv�ɂ݂�ƁA�l���K�͂��������n��قǐl���������������B���݂̐l����1���l�����̎s�撬���́A�l�������Ɍ�������B

�@���̂悤�ȗ\������A�����ɐl�������̖�肪�[���ł��邩���c���ł��悤�B���̂��ߊ�@������ŋ߂́A���q������g�[���A�o�����������グ����������ł���B�Ⴆ�A���N5�����{�A���{�̌o�ύ��������c�̉��ɂ���u�I�����関���v�ψ���́u���v����o������2.07�ɏ㏸�����A50�N��ɐl����1���l���ێ�����v�|�̐��l�ڕW������B

�@�������A���̂悤�Ȑ��l�ڕW�ɂ͔ᔻ�������B����́A�����ɏo�Y�������t�����ۂ�^�����˂��A1994�N�̃J�C�����ېl���J����c�œ��{���܂ޖ�180�J�����̑������s���v��ɂ������邽�߂��낤�B���v��ł́A�����̌����Ƃ��āA�u���v���_�N�e�B�u�E���C�c�v�i�S�ẴJ�b�v���ƌl�����������̎q���̐��Ȃǂ����R���ӔC�������Č���ł��A���̂��߂̏��Ǝ�i�邱�Ƃ��ł���Ƃ�����{�I�����j���m�F���Ă���B

�@���̂��߁A���{�̕ʂ̗L���҉�c�ł���u���q����@�˔j�^�X�N�t�H�[�X�v�����N5�����{�ɂ܂Ƃ߂��ł́A�o�����Ȃǂ̐��l�ڕW�͒f�O���AGDP��Ō��ݖ�1���̏��q�����\�Z��2�{��2���Ɉ����グ��悤���߂��B���B�ŏo�����ɐ��l�ڕW��݂��Ă��鍑�͂Ȃ��Ƃ����w�E�����邪�A���݂̂悤�Ȋ�@�I�ŁA���l�ڕW�̂Ȃ����q����͍������炻�̖{�C�x���^����\��������B

���o�����ቺ�̎�v���͖������̏㏸

�@��G�c�ɕ\������ƁA�u�o�������i1�|�������j�~�v�w�̏o�����v�Ƃ����W����������B�v�w�̏o������1970�N��2.2����2010�N��1.96�܂łق�2�Ő��ڂ��Ă������A30-34�̖�������1970�N�̒j��12���E����7������2010�N�Œj��35���E����25���܂ŋ}�㏸���Ă����B�܂�A�o�����ቺ�̎�ȗv���͖������̏㏸�i�Ӎ������܂ށj�ɂ���A�o�������ɂ͖����������������鐭���S�ƂȂ낤�B

�@�����A2010�N�̕��ϗ��z�q������2.4�l�ł���A������������̂܂܂ł��A���q����ŕv�w�̏o�����𗝑z�q�����ɋ߂Â�����A�o������1.6���x�܂ʼn���B

�@���̏�A�������ቺ�𑣐i�ł���A�o�����͂���ɏ㏸����B���q����͖����ւ̓����Ƃ������_�������A�ҋ@�����[����ۈ�}�}�E�����蓖�̊g�[���݂̂łȂ��A���q�������旧�Ă���c���R�c��E��Ɠ��ł̏����̃N�H�[�^�������Ⓑ���ԘJ���̌������܂߁A�������Ōp�������^���邱�Ƃ̂Ȃ��������ňَ����̏��q���]�܂��B

�����ꐳ�^�@����w�y����

�@

|

|

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�89�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B