http://www.asyura2.com/14/hasan90/msg/194.html

| Tweet |

"GDP想定外ショック"で綻ぶ日銀シナリオ 黒田日銀のシナリオに狂いはないか

http://toyokeizai.net/articles/-/46711

2014年08月31日 山田 徹也 :週刊東洋経済 副編集長

金融政策決定会合の後に開かれた8月8日の記者会見。日本銀行の黒田東彦総裁の応答がいつもの様子とは異なると、金融関係者の間で話題になった。会見では主に、日銀の景気回復シナリオと、足元で弱い数字がそろい始めている経済指標との乖離について、やり取りが交わされた。たとえば、こんな具合だ。

「輸出は円安になったにもかかわらず増えない。これは日銀の想定外の動きと見ているのか」

「輸出が弱めになっている一時的な要因は剥げ落ちつつあり、(中略)世界経済の成長が加速していく中で日本の輸出も緩やかながら増加していく」

答えが延々と長く続く割に、中身がない──。あるエコノミストは、「日銀シナリオと経済指標とのギャップをどう埋めるか、そうとう苦慮しているのではないか」と、黒田総裁の胸の内を推測する。

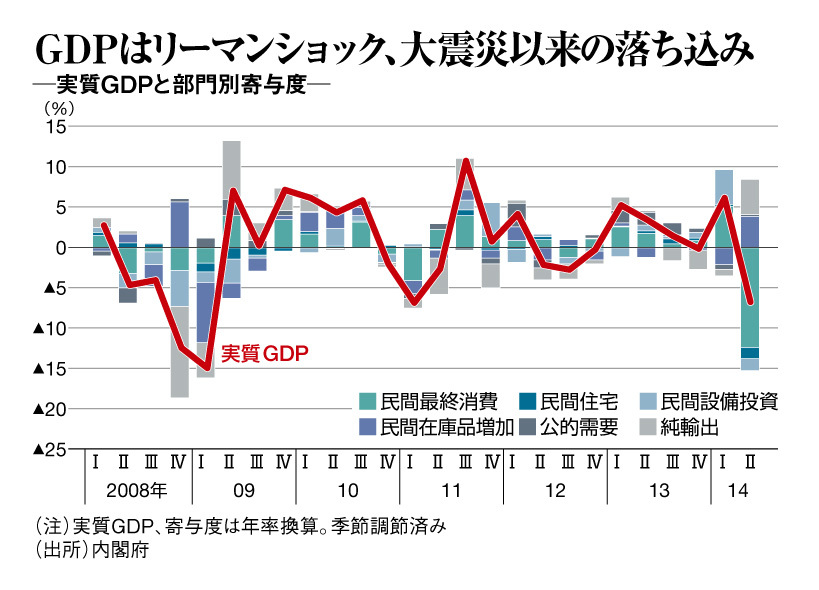

■想定を上回るGDPの落ち込み

黒田日銀にとって悪いニュースとなったのが、その5日後の13日に公表された4〜6月期の四半期GDP(国内総生産)速報だ。

実質GDPは年率マイナス6.8%で、1〜3月期の年率プラス6.1%から大きくダウン。今年4月の消費増税による駆け込み需要とその反動減の振幅は、政府やエコノミストの大方が当初に想定したよりも大きかった。

■国内消費の弱さ

一つはGDPの約6割を占める国内消費の想定以上の弱さだ。円安で輸入物価が上昇していたのに加え、消費増税が物価をさらに押し上げ、消費にダメージを与えた。

民間最終消費支出は前期比マイナス18.7%と大きく落ち込んでしまった。JPモルガンの足立正道シニアエコノミストは、「これほどの落ち込み幅はオイルショックの1974年以来。日本経済の実力がどれほど脆弱か。もっとしっかりと認識すべきだ」と指摘する。

当初、4月からの消費増税の影響については、1997年の増税時よりも雇用や所得環境はよく、それほど大きくはないとの見方が存在した。

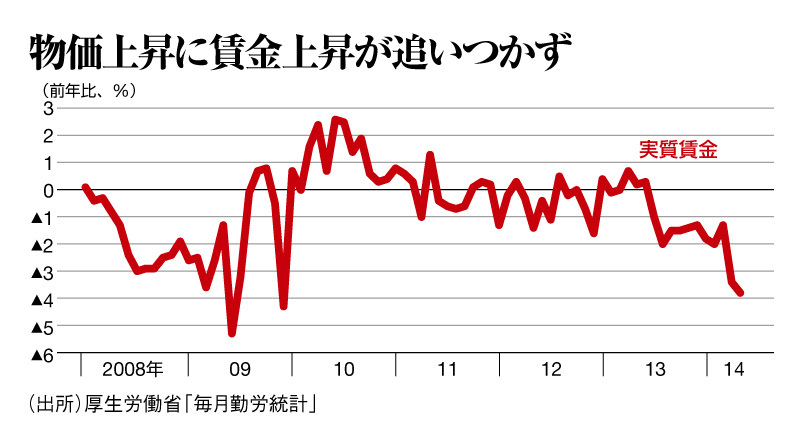

しかし、シティグループ証券の村嶋帰一マネジングディレクターは、「問題は名目賃金ではなく実質賃金。1997年の増税時と比べると、今回のほうが実質所得の落ち込みははるかに厳しかった」と語る。

アベノミクスが始まって以降、円安が進み、実質賃金は前年比マイナスの領域で推移している。多少の賃上げやボーナス支給があったとしても、それ以上に物価が上昇し、消費者の懐は豊かになっていない。

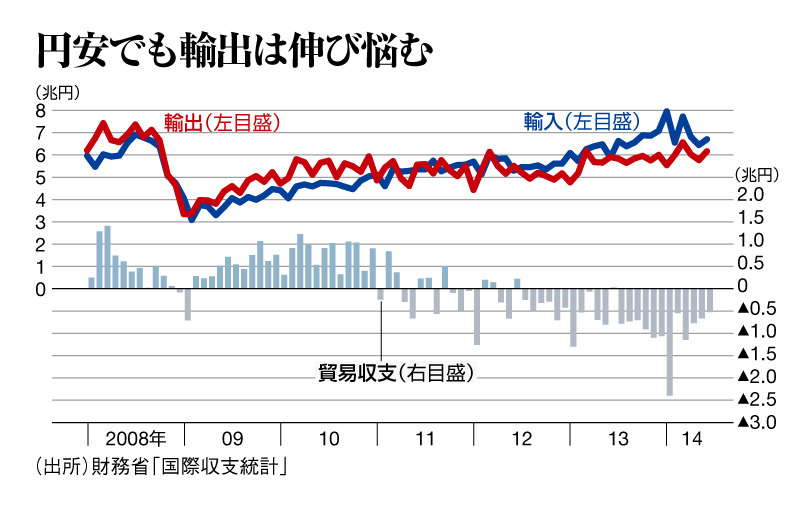

日銀にとってもう一つの誤算は、円安による輸出の回復、というシナリオが修正を迫られていること。

これまで「横ばい圏内の動き」としていた実質輸出について、ついに8月の金融経済月報で「弱めの動き」と表現を下方修正。「一昨年来の大幅な円安にもかかわらず、輸出が増えなかったことこそ最大の想定外であり、景気がぱっとしない背景の一つ」(村嶋氏)。

■7〜9月はどこまで回復?

今後の焦点は、7〜9月期にどこまで回復するかだ。11月から12月にかけて速報と確報が公表される7〜9月期のGDP次第では、年末に判断することになっている、税率10%への消費税再増税の先送りもありうる。

だが、谷深ければ山高し。今のところのコンセンサス予想は、年前半より高めの4.08%の見込みだ。

「数字が何%になるかもさることながら、問題は中身。消費は回復し、設備投資も輸出もおそらく増えるだろう。在庫がそうとう積み上がっており、需要があっても生産が伸びないと、巡り巡って景気を悪くしてしまう心配はある。だが、4〜6月期に駆け込みの反動減は、出尽くしたのではないか」(野村証券の桑原真樹シニアエコノミスト)との見立てである。

ただ、生産や設備投資に関する足元の指標は、強弱感が交錯している。6月の鉱工業生産は前月比3.4%マイナス。6月の機械受注(船舶・電力を除く民需)も8.8%のプラスと、ともに市場予想を大きく下回った。一方、日本政策投資銀行が8月に発表した2014年度設備投資計画調査によると、企業の国内設備投資は前年比15.1%増と大きな伸びの見込みだ。

「輸出や消費が弱くても、設備投資だけは緩やかに伸びていって景気を支えてくれる、というのが市場のコンセンサス。だが、そこが実は違うとなると、景気シナリオは根本的な再考を迫られる」(村嶋氏)

日銀による前例のない質的量的緩和がスタートして1年余り。一種のショック療法が人々の期待を変え、賃金上昇や設備投資に火が付き、持続的成長に結び付く──。今年後半、このシナリオの持続性が問われることになる。

(撮影:尾形文繁 「週刊東洋経済」2014年8月30日号<8月25日発売>掲載の「核心リポート05」を転載)

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。