http://www.asyura2.com/14/hasan90/msg/543.html

| Tweet |

これ以上の円安はあるのか(ロイター/アフロ)

1ドル110円以上の円安時代は来るのか 「膠着状態」抜け出したドル円相場の次に見えるもの

http://toyokeizai.net/articles/-/48563

2014年09月22日 村上 尚己:アライアンス・バーンスタイン マーケット・ストラテジスト 東洋経済

筆者は、8月4日のコラム「ドル円相場は『緊張の夏』を迎えている」で、「日米両国の金融政策の方向性の格差がドル高円安をもたらす」というストーリーが復活すると述べた。その後8月半ばまでは、ドル円相場は102円前後で推移、方向感は定まらなかった。このため市場関係者の中には、「米国の実質金利低下が続くので、円高圧力が今後高まる」などと予想する声が多かった。

こうした中、8月25日のコラム「いよいよ、『一段のドル高円安』がやって来る」でも、「米国の金利低下が止まり、ドル円相場が膠着状態を抜け出す」との見方を変えず、筆者の見解を執筆した。そして、実際に、8月下旬からドル円相場の膠着相場が終わり、9月19日にかけては、1ドル109円台まで大きくドル高円安が進んだ。

■意外でも何でもない、現在のドル高円安

ここ3週間余りのドル円の動きについて、メディアでは「急激な円安である」などと解説されることが多い。ただ、「ドル高円安」は、日米の金融政策の違いを踏まえれば予想されたことであり、最近の相場の動きに、筆者は意外感を感じない。

「急激な円安」にみえるのは、ファンダメンタルズがドル円の価格形成には必ずしも影響せず、かつ、この3カ月余り、歴史的なボラティリティ低下の膠着状況が続いたからだろう。すでに2014年初の時点で、110円前後へのドル高円安がコンセンサスのように予想されていたわけで、やや時間は要したとはいうものの、当初のメインシナリオがようやく実現しつつある、というだけである。

■今のドル円レートは、均衡値からさほど乖離していない

110円前後の円安が、日本経済全体に悪影響を及ぼすとは到底考えられないのだが、ガソリンなど身の回りのモノの価格上昇という、「ミクロ視点」でしか経済現象が語れないメディアにおいて、こうした解説が多くなっている。

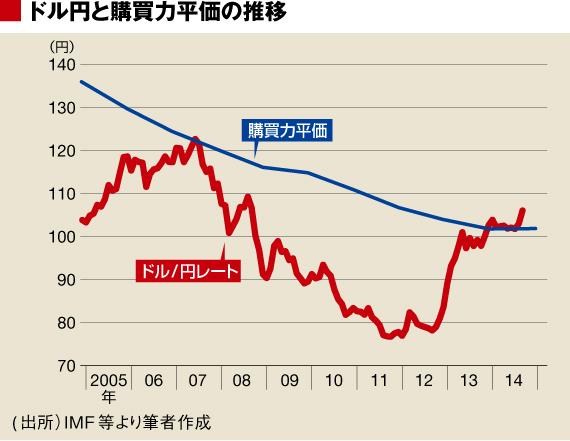

購買力平価に基づくと、ドル円であれば、日本と米国の物価上昇率の格差によって動く。もちろんこれはあくまでドル円の均衡値に過ぎず、ドル円相場が実際にこのとおりに「サクサク」動くわけではない。

ただ、10年以上の長期間をたどると、為替相場の方向は、購買力平価のメカニズムでかなりの部分で決まる(物価上昇率が高い国の通貨は安くなる)。そして、輸出企業の価格競争力の観点から、現実のドル円相場が割高すぎるのか割安なのかを、この均衡値で判断することができる。

IMFが試算した購買力平価に基づくドル円の均衡値は、2014年時点で約102円である。8月半ばまでドル円が膠着していた時には、この均衡値と同じ水準だったわけで、2014年9月に入ってから、この均衡値から5〜7円程度円安になっているに過ぎない。

実は、ドル円が、この均衡値と同じだった状況は、リーマンショックの1年前の2007年にも起きていた。つまり2007年半ばにドル円は120円前後で推移したが、現在の100円台ひとケタ後半から110円前後のドル円というレートであれば、2007年時と同様、日本の輸出企業の国際的価格競争力が戻っていることを意味する。

1ドル110円以上の円安は実現するか

2007年当時は、製造業の工場の国内回帰が進んだが、2014年の後半以降も現在のドル円が続くなら、今後は同様に、国内回帰の動きがいずれ出てくるということである。

メディアでは「2007年当時は円安バブルだった」、などの見方が根強いようだ。だが冷静にみれば、当時も、購買力平価が示す均衡値にドル円が落ち着いただけだったのだ。日本の有力企業が一定の価格競争力を保っていた為替水準だったわけで、「円安バブル」とは言い難い。この均衡水準に、自国通貨が一定期間落ち着くことを通じて、日本の輸出企業の価格競争力は本当に高まるのだが、実際には2007年は、日本銀行が性急に利上げを続けたこともあり、均衡水準のドル円相場は長続きしなかった。

昨年のアベノミクス発動で、ドル円は再び購買力平価が示す均衡値まで戻り、そして9月になってからは、この水準よりも円安方向に動き始めた。

こうした円安は、日本銀行よりも先に米FRBが政策金利引き上げに動く環境では、十分説明できる。1ドル110円を突破してさらに円安が進むかどうかは、2015年にFRBの利上げがスムーズに始まるかどうか次第だろう。そうした中では、日本銀行が2015年に量的緩和を継続するだけで、円安が続きうることになる。

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。