http://www.asyura2.com/14/hasan91/msg/684.html

| Tweet |

「高齢期に向けた『備え』に関する意識調査」(「内閣府HP」より)

なぜ日本人は“異常に”お金を使わない?ひたすら貯蓄するワケ データと感情面より考察

http://zasshi.news.yahoo.co.jp/article?a=20141117-00010005-bjournal-bus_all

Business Journal 11月17日(月)6時2分配信

少し前になりますが、2月16日付日本経済新聞Web刊記事が次のような内容を報じました。

「医師や弁護士、自営業者らを対象とする公的年金制度の国民年金基金は、4月以降に新規に加入する人の保険料を平均で7%程度引き上げる。加入者に約束する予定利回りは、いまの1.75%から1.5%に引き下げる」

「すでに加入している人の保険料や、年金をもらっている人の受給額は変わらない」

「予定利回りの引き下げは04年4月に3%から1.75%に引き下げて以来、10年ぶり。株高などで足元の運用環境が改善しているものの、過去に想定していた運用利回りを大きく下回ったことや高齢化の影響で財政状況は悪化している」

4月以降に国民年金へ加入する人にとっては、驚愕の内容であったはずです。しかし、加入者は約49万人と多くないためか、医師や弁護士などの高額所得者は年金など意識しないためなのか理由は不明ですが、あまり話題になりませんでした。

引き下げ幅が「0.25%」という小さい数字のためピンときにくいですが、複利計算は侮れません。例えば100万円を運用する場合、年利3%では30年後に236万円になりますが、1.5%では154万円にとどまります。10歳違うだけで払わなければならない金額は7%も上がるので、現役時代に吸い上げられる金額は上がり、老後にもらえる金額は相当割安になります。国民年金とは異なり任意加入なので不満ならば加入しなければよいとはいえ、当事者(必然的に若年層)にとっては釈然としないのが当然の感覚といえるでしょう。

●感じられない景気回復感

今年中盤からは景気減速や停滞という言葉が聞かれるようになりましたが、日本銀行が10月31日に決定した追加金融緩和もあり、新聞紙上では相変わらず日経平均株価の上昇になぞらえて景気回復の文字が躍り、一時的な景気減速の原因も政府見解では悪天候のせいとなっています。筆者は「アベノミクス」が注目され始めた12年末から、取材や自著『好景気だからあなたはクビになる!』(扶桑社新書)の中で「景気は恐らく回復しない」と語ってきました。現在でもやはり、特に30代以下の方々と話していると、ほとんど景気回復感を感じません。

イオンなどの大手スーパーに行くと、プライベートブランドが大盛況です。本当に安くて素晴らしいと思いますが、きちんとした身なりの主婦が130円と100円を迷って100円を選ぶ姿を見ると少し寂しい気もします。複雑な要因が重なり、イオングループの14年度第1四半期の業績において中核子会社イオンリテールの業績は20億円の営業赤字に沈みましたが、消費者の財布の紐は固いです。30円を気軽に使う気になれないという現象が、景気回復感が湧いていない象徴です。

景気回復の定義は、一義的には「お金の流通量が増えて循環すること」だといわれていますが、少なくとも内需が盛り上がらなければ、人々は景気回復を実感できません。

では、なぜお金の流通量が増えないのでしょうか? マクロ経済の観点からさまざまな解説がなされていますが、今回はさまざまなデータを基に、人間の感情の視点から見てみたいと思います。

●他の世代の4倍の貯蓄を持つ高齢者世代

経営コンサルタントの大前研一氏は、お金の流通量が増えない理由について、12年に「週刊ポスト」(小学館)誌上で「日本のシニアたちが、いま持っているお金を使いたがらないことである。戦後の貧しい時代に育っているため、お金を手元に置いておかないと気が済まないのだ。その結果、彼らは平均3000万円以上のお金を残して死んでいく」という趣旨のことを述べていました。高齢者が自分でお金を使わずに貯蓄することは、相続を通じて子孫に資産を残してあげるという優しさの表れであるのと同時に、少しでも不安を抱く時間を過ごしたり、惨めな思いをするのを何よりも避ける傾向があることを端的に示しています。

「週刊ダイヤモンド」(ダイヤモンド社/13年7月13日号)によれば、60歳以上世帯の平均貯蓄は2000万円超であり、個人金融資産1500兆円の6割、つまり900兆円を60歳以上世帯が占めています。13年時点で60歳以上の人口は全人口の32%なので、単純計算すれば他の世代の4倍程度の貯蓄を持っていることになります。

相続税や贈与税の特例措置などで若い世代への資産移転を図ることは、何もしないよりは効果を生み出すでしょうが、資産を持たざる者は使えもしないので、消費性向(収入のうちどれだけ消費に回すかを示す指標)の実績値からは、世代間移転の効果について検証できません。ただ、高齢者が貯蓄を直接的あるいは間接的にでも消費活動に回してくれれば、経済が活性化するのは明白です。しかし現在のところ、貯蓄に意識が向いているようです。高齢者が貯蓄を継続させる理由としては、人間は年をとればとるほど保守的になり、他の世代から見たら羨ましいような貯蓄があったとしても、まだ不安を感じるためだと筆者は考えます。

●高齢期に備えて大切なのは「貯蓄」?

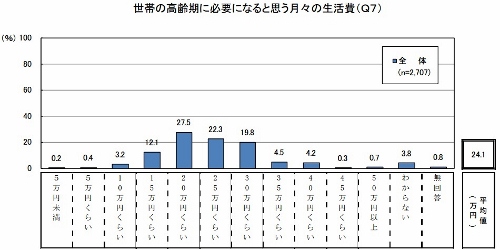

内閣府が13年に35-64歳の男女を対象に行った調査「高齢期に向けた『備え』に関する意識調査」には、興味深いデータが表れています。「高齢期に備えて大切だと思う取り組み」について「貯蓄」と答えた人は52.4%でしたが、「自身の世帯の高齢期への経済的な備え」について「十分」もしくは「あると思う」と答えた人は全体の23.3%にとどまりました。

高齢期における生活費に必要な月額について、「20万円以上」と答えている人が79.3%を占める一方(平均は24.1万円)、高齢期に受け取れると思っている年金額については「20万円未満」と答えている人が61.7%を占めています(平均は17.9万円)。過半数の人が、年金のみでは生活が続かないととらえており、貯蓄を意識していることになります。

その貯蓄額について、必要だと思う貯蓄額は「1000万円」が19.5%、「2000万円」が19.7%、「3000万円」が19.1%、「5000万円」が6.8%、それ以上が6.5%と、1000万円以上をイメージしている人が71.6%を占めています(平均は2409万円)。それら「備え」に対して「十分にできると思う」および「ある程度できると思う」と答えている人は34.9%に過ぎません。

その理由については「現在の収入が少なく将来のことを考える余裕がない」と答える人が71.4%とトップを占め、2位の「公的年金など社会保障の仕組みが分からないから」の31.2%を大きく引き離しています。ちなみに、現在の貯蓄額が1000万円以下である人は60.5%を占めています。貯蓄が必要だとは思うものの、現実的な収入の問題などで、なかなか目標に達していないということがいえます。

さらに興味深いのは、貯蓄額が多い人ほど「必要だと意識する貯蓄額」が多くなる傾向があることです。1000〜1500万円貯蓄がある人の65.1%が、2000万円以上を希望しています(平均希望額は2453万円)。同様に2000〜2500万円の人の45.9%が3000万円以上を(同2807万円)、3000万円以上貯蓄している人の44.2%が5000万円以上を(同4172万円)それぞれ希望しています。つまり、お金をいくら持っていても、「もっと欲しい」と思う傾向が見えます。

●「いざ」という時の備えを重視

また、72.3%の人が高齢期の健康に対して不安を抱いていますが、不安の理由としては「十分な休養が取れない」「仕事のために不規則な生活を送っている」などを抑えて、「医療費がいくらかかるかわからない」(25.3%)がトップとなっています。健康もお金の問題だととらえられていることがうかがえます。

健康とお金について、別の視点からも見てみましょう。生命保険文化センターの「生命保険に関する全国実態調査」(09年時点)によると、日本の生命保険の世帯加入率は90.3%であり、アメリカの78%、イギリスの40%など他の先進国と比較すると格段に高い率を誇っています。生命保険に払う保険料は平均で年45.4万円にも上り、所得の8%を占め、「お金をふんだんにかけて、もしもの時に備える」という、お金が必要なのかそうではないのかよくわからない構図です。もっとも、著者も日本人平均の1.5倍程度の保険料を払っており、保険の仕組みを否定しているわけではありません。

保険については損害保険、特に地震保険にも特徴が表れています。損害保険料率算出機構のデータによれば、地震保険の加入率は1994年度は9.0%でしたが、年々増加を続け、13年度には27.9%にまで増加しています。11年の東日本震災の影響ももちろんありますが、震災が起こる前から着実に増加を続けてきています。震災前の08、09、10年度は22.4%、23.0%、23.7%と推移し、震災後の11、12、13年度は26.0%、27.1%、27.9%です。震災により非連続的に2.3%ほど増加していますが、それ以前から毎年0.3〜1%程度増え続けています。現在、地震保険単独では加入できず、火災保険のオプションとして加入しますので、保険料は決して安くはありません。大震災が起きて、なおかつ自宅が被害を受ける可能性は相当小さいはずですが、万が一に備えるために毎年一定額を払い続けようとする日本人の傾向がうかがえます。

高齢者がお金を必要と思う理由については、「不安」だけではないとするデータもあります。少し前ですが、12年9月21日付日本経済新聞によると、2000万人いる20〜34歳の人口のうち半数近くが未婚で、かつ親と同居しています。1980年時点では30%以下でした。その層の完全失業率は世代平均を3%上回り10%強です。この世代の子供を抱える高齢者にとっては、単純に毎日を過ごすお金が必要となるだけでなく、もしも自分が亡くなった後に残される我が子の将来を思うと、より多く資産を残しておこうと思うのは人間として当然のことなのかもしれません。

以上みてきたデータから、いざという時を見据えてきちんと備える国民性がうかがえますが、実は過去に、日本には人々が大らかにお金を使っていた時代がありました。次回は、その時代をヒントに、どうすればお金を循環させることができるのかを考えていきます。

中沢光昭/経営コンサルタント

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。