http://www.asyura2.com/14/hasan91/msg/727.html

| Tweet |

アベノミクスの中身を暴露したGDPの落ち込み マイナス成長は駆け込み需要の剥落が原因

http://diamond.jp/articles/-/62439

2014年11月20日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

日本経済の現状は、「消費税増税による一時的な落ち込み」ということでは捉えられない中長期的な問題を抱えている。本連載では、まずマイナス成長の原因を分析し、消費税増税延期の是非について考えることとしよう。

2014年7〜9月期の実質GDP(国内総生産)の対前期比成長率は、▲0.4%(年率▲1.6%)となった。

4〜6月期の▲1.9%(年率▲7.3%)に続く2期連続のマイナス成長だ。しばらく前まで、「消費税増税による落ち込みは一時的。経済は早期に回復する」との見方が喧伝された。しかし、そうではないことが明らかになった。

■住宅投資が激しい落ち込み

GDPを構成する需要項目について見ると、7〜9月期の落ち込みが激しかったのは、民間住宅である。7〜9月期の実質成長率は▲ 6.7%(年率換算で▲24.1%)であった。GDPに対する寄与度は▲0.2%だ。

公的固定資本形成(実質)はプラスの伸びになっている。

民間企業設備は、▲0.2%(年率で ▲0.9%)となった。また在庫投資の成長率に対する寄与度は、▲0.6%となった。需要の鈍化を反映して、在庫調整がなされたためだ。

このように、経済は「好循環」とはまったく言えない姿だ。

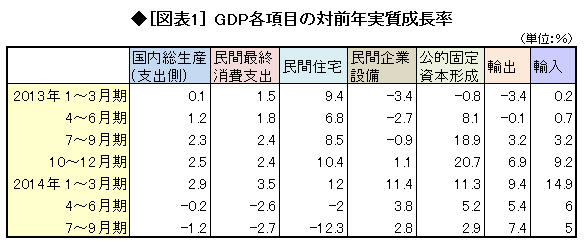

以上は対前期比の計数であるが、対前年同期比の推移を見ると、2013年1〜3月期以降の各期について、図表1のとおりだ。

ここで対前期比でなく対前年比を見るのは、そのほうが短期的変動に攪乱されない動きを見られるからだ(とくに今年の前半は消費税増税の影響があったので、対前期比で見ると、経済の動きがよく分からない)。また、安倍晋三内閣の発足は12年12月26日であるので、13年1〜3月期以降の期間を見ることによって、安倍内閣の経済政策の評価ができるからだ。

図表1において、つぎの諸点が注目される。

第1に、14年7〜9月期の実質GDPの対前年増加率は▲1.2%であって、4〜6月期の▲0.2%より悪化している。このことは、現在の景気の落ち込みは、消費税増税による短期的なものだけではないことを示唆している。

第2に、需要各項目の中では、住宅が▲12.3%と、大きな減少となっている。この数字も、4〜6月期の数字▲2%より悪化している。後に見るように、住宅投資は12年頃から顕著に増加していた。これは消費税増税前の駆け込み需要(支出の前倒し)だったと考えられる。それが、剥落したのである。

第3に、公的固定資本形成は、対前年同期比がプラスだが、13年の伸び率が2桁を超えていたことと比較すれば、大幅に鈍化した。ただし、水準はまだ高い。したがって、これが剥落すれば、GDPはさらに落ち込む。

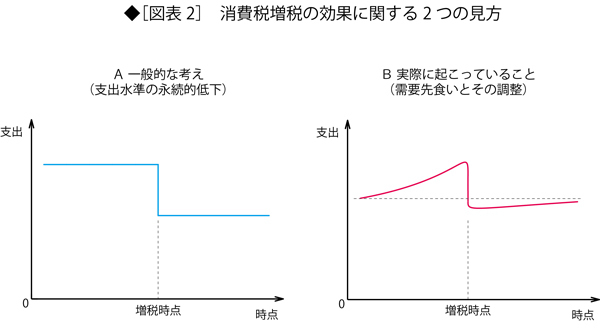

駆け込みで一時的に支出が増えたが、

元に戻った

消費税税率の2%引き上げを延期すべきだとの主張の根拠は、「消費税税率の引き上げが消費支出や住宅投資などの支出を永続的に減少させる」というものであろう。これは、概念的に言えば、図表2のAのようなパターンを想定したものである。

これに対して、「2014年4月以降、支出が1〜3月期に比べて減少しているのは事実だが、それは、消費税増税前の駆け込み需要による需要先食い効果が消滅したためである。先食いの調整が終了すれば、需要は元の水準に近いところまで回復する」との考えがありうる。これは、図表2のBのようなパターンを想定するものである。

このいずれの見方が正しいかによって、税率の2%引き上げに関する結論は異なるものとなる。

延期論は図表2のAのような見方を取っている。この見方によれば、税率引き上げを延期または中止すれば、支出の落ち込みは防げることになる。

しかし、仮に図表2のBの見方が正しいとすれば、引き上げを延期または中止したところで落ち込みは防げない。なぜなら、落ち込みは先食い需要の調整であって、不可避なものだからだ。そして、調整が終了すれば、支出は元の水準に近いところまで回復するだろう。

このどちらが正しいかを見るために、GDPの中期的な推移を見ることとしよう。

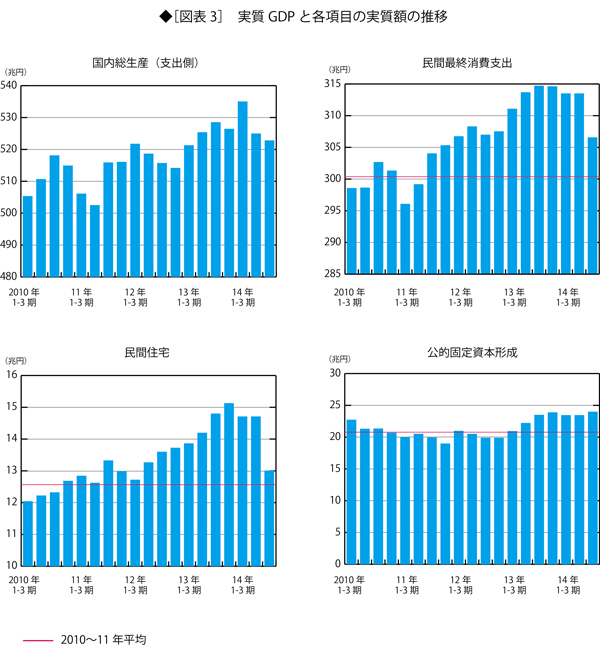

■支出は中長期的平均水準からは減少していない

では、「元に戻った」という水準は、支出の中長期的な水準と比較して、低下しているだろうか? つまり、図表2のAの見方のように、支出の水準は消費税増税によって永続的に低下しているのだろうか?

ここで問題となるのは、「中長期的平均水準」をどう考えるかである。ここでは2010〜11年の平均がそれであると仮定する。では、14年7〜9月期の水準は、これに比べて落ちただろうか?

これを見るために、14年7〜9月期の水準が10〜11年平均に比べて、どの程度増加したかを計算すると、つぎのとおりである。民間最終消費支出1.94%増、民間住宅2.97%増。

すなわち、どちらの項目も、14年7〜9月期の水準は、10〜11年平均に比べて高い。通常言われる意味で(つまり、図表2のAの意味で)消費税が支出水準を落としている効果はまったくないわけではないだろうが、その効果は小さいと考えられる(ただし、すぐ後で述べるように、調整がまだ本格化しておらず、今後支出がさらに減る可能性もある)。

4〜6月期以降の支出減少の大部分は、駆け込み需要が消滅した効果、つまり、支出前倒しによる需要先食い効果の調整であると考えられる。その調整には、かなりの期間を要する可能性がある。そうであれば、支出は容易に回復しない。

調整に要する期間がどの程度のものかを、住宅投資について、つぎのように試算してみよう。

いま住宅の中長期的平均水準は、四半期当たり、2010〜11年平均の12兆6341億円であるとしよう。実際の住宅投資とこれとの乖離を、12年1〜3月期以降14年7〜9月期まで累計すると14兆7729億円となる。これは、14年7〜9月期の住宅投資額13兆0091億円の1.14倍だ。これだけの需要を先食いしたのだから、調整にはかなりの時間を要する。

仮に今後の住宅投資が10年1〜3月期の値12兆0439億円にまで減少した状態が続くとしよう。これは、現在より四半期当たり9652億円だけ減少した状態に相当する。その状態が15.3期続いてやっと調整できることになる。つまり、調整には4年近くかかるわけだ。

なお、公的固定資本形成について、14年7〜9月期の水準と10〜11年平均の比は、15.96%だ。公共事業増加は安倍政権の主要な政策であり、額的には依然高水準を維持していることが分かる(ただし、伸び率は低下した)。

■円安は経済を改善していない

アベノミクスの基本的なメカニズムは、「金融緩和を行なう」という宣言のアナウンスメント効果によって、円安への投機を煽ることだ。過日の日本銀行追加緩和にも、明白にその姿勢が現われている。したがって、アベノミクスの評価とは、円安の評価に他ならない。

まず、円安になれば、輸出産業の利益が増えるので、株価が上昇するのは明かである。それは、「経済が改善している」という印象を人々に与える。しかし、以下に見るように、実体経済は改善していない。また、企業の生産性が向上しているわけでもない。したがって、株価上昇は投機が引き起こしたバブルに他ならない。

重要なのは、円安が実体経済に与えた影響である。これを見るため、2013年度と10年度の比較を行なってみよう。

10年当時、「円高で日本経済が壊滅する」と言われた。13年度は、10年度に比べると、為替レートは大幅に円安になっている。ところが、13年度の実質GDP成長率は2.2%であり、10年度の3.4%より低い。円安が経済成長率を抑えているのである。

なぜこうなるのだろうか?

第1は、円安によって輸入価格が上昇し、消費者物価が上昇して、実質消費を抑えるからだ。13年度の雇用者報酬の伸び率は、実質0.5%だ。10年に1.9%を記録した後、傾向的に低下している。消費に対する悪影響を問題とするのであれば、心配すべきはむしろ円安の効果だ。

第2の理由は、円安が実質輸出を増加させないことだ。

上記のことは、アベノミクスの基本が誤っていることを示している。以上の点は、後の回でより詳細に論じることとしよう。

■景気悪化をおそれて増税を延期すべきでない

消費税増税については、2015年10月からの税率引き上げが法律で明記されているが、これが安倍首相が表明したように1年半延期されると報じられている。

もともと消費税の増税は、日本の財政が巨額の赤字を抱えていることから要請されていたものである。

消費税を増税すれば、短期的には経済は落ち込む。それは不可避なことだ。しかし、長期的な観点から見れば、財政赤字の縮小は是非必要だ。税率引き上げを行なわなければ、財政再建目標の達成は難しい。この問題については、後の回で論じることとしよう。

短期的な経済状況に与える影響から考えても、消費税増税を延期するような状態ではないと考えられる。

すでに述べたように、「消費税を増税すべきでない」という意見は、それによって支出の中長期的平均水準が永続的に落ち込むと考えるからだろう。しかし、先に見たように、そのようなことは起こっていない。需要が落ち込んだのは、先食い効果の調整のためである。だから、税率引き上げによって需要減がこれまで以上に進行することはない。つまり、景気悪化をおそれて増税を延期するのは、適切でない。

では、税率引き上げを延期した場合、再び先食いが発生するだろうか? 絶対ないとは言えないが、今後はあるとしても微小だろう。

以上のような状況であるにもかかわらず、民主党も延期は容認する方向と報じられている。誰にとっても増税は嫌なものだから、自民党政権が「延期」と言っている以上「増税」を掲げれば選挙で敗れることは明かだ。残念ながら、日本の政治は日本の将来を考える努力を放擲したと言わざるをえない。

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。