03. 2014年12月01日 14:24:38

: xEBOc6ttRg

追加緩和で量的・質的緩和に効果ないことが示された−須田氏 12月1日(ブルームバーグ):元日本銀行審議委員の須田美矢子氏は、日銀が10月31日に踏み切った追加緩和について、昨年4月に導入した量的・質的金融緩和の効果がなかったことを自ら認めたことと同じで、黒田東彦総裁が「所期の効果を発揮している」と主張し続けていることに「大きな違和感がある」と述べた。 須田氏は2001年から11年まで審議委員を務めた。現在キヤノングローバル戦略研究所特別顧問の同氏は11月28日のインタビューで、「結果論からすれば、昨年4月の量的・質的金融緩和の効果は思ったほどではなかったということであり、今回、追加緩和に踏み切ったこと自体、そのことを認めたことになる」と話す。 日銀が国債発行額のほぼ全額を買い入れる一方、安倍晋三首相は来年10月に予定していた消費増税の先送りを決めた。中央銀行が政府の財政資金をファイナンスするマネタイゼーションだという批判も多い。須田氏は「最大の懸念は、事実上のマネタイゼーションから抜け出せなくなり、物価が上がって2%で止められなくなるリスクだ」と語る。 量的・質的金融緩和の導入から1年半たち、消費者物価はしばらくの間、1%台前半で推移した後、再び上向くと想定していたのが、逆に下がってきたことで、日銀は追加緩和を余儀なくされた。 日銀は追加緩和の理由として「短期的とはいえ、現在の物価下押し圧力が残存する場合、これまで着実に進んできたデフレマインドの転換が遅延するリスクがある。日銀としては、こうしたリスクの顕現化を未然に防ぎ、好転している期待形成のモメンタムを維持するため、ここで量的・質的金融緩和を拡大することが適当と判断した」と言う。 物価の「下振れリスクが大きい」 黒田総裁は10月31日の会見で、追加緩和により「十分リスクに対応できる」と語った。しかし、同日公表した経済・物価情勢の展望(展望リポート)は追加緩和の効果を織り込んで作成したにもかかわらず、物価の先行きは「中長期的な予想物価上昇率の動向などをめぐって不確実性は大きく、下振れリスクが大きい」と指摘した。

須田氏は「本当に効果のある政策を取ったのであれば、リスクは上下バランスするはずだ。追加緩和をやりながら、下振れリスクは依然として大きいというのであれば、それは政策対応が不十分だということに他ならないので、十分な措置を取ったというのはおかしい」と語る。 日銀は量的・質的金融緩和によって期待インフレを引き上げることを何より重視している。須田氏は「期待インフレを上げると同時に長期金利を低位に抑えることで実質金利を引き下げ、それが投資や消費を促すというのが波及メカニズムだと説明しているが、そのような効果が発揮されたとは言いがたい」と指摘する。 円安効果を「口が裂けても言えない」不幸 さらに、「2013年第1四半期からここまでの実質GDPはほんのわずかしか増えていない。消費はマイナス、設備投資は少し増えているが、企業行動を見る限り、金融緩和で実質金利が低下したから設備投資を行ったということはあり得ない」と言う。

追加緩和を好感し、株価は上昇した。須田氏は「資産価格に影響を与えた面はあるかもしれないが、それがどれだけ実体経済に影響したかはよくわからない。多くの人は実際に効果があるのは円安だと考えているが、当事者は主たる効果が円安だとは口が裂けても言えない。それも効果を論じる上で不幸なことだ」と語る。

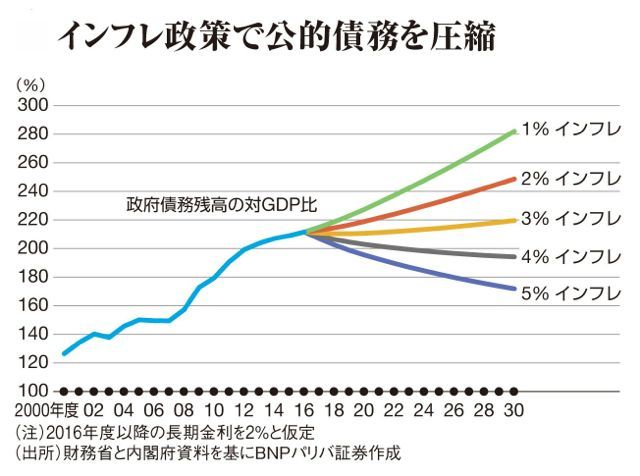

追加緩和により日銀の長期国債買い入れ額は月間約10兆円と、国債発行額のほぼ全額、ネットの年間新規発行額の倍の規模になる。黒田総裁は10月31日の会見で、2回の消費増税を「前提にして見通しを立て、金融政策を運営している」と述べた。 一方で、9月5日の会見では、消費増税を行わない場合、「それによって、仮に政府の財政健全化の意思や努力について市場から疑念を持たれると、確率は非常に低いとは思うが、そのような事態が起こってしまうと政府・日銀としても対応のしようがないということにもなりかねない」と述べた。 めったに起こらないリスクの確度は上昇 須田氏は「めったに起こらないリスクの確度は高まっている。中長期的な財政再建の取り組みは行われておらず、このままでは消費税率が30%でも持たないほど財政は悪化している。事実上のマネタイゼーションで出口を出られるはずないという見方が強まると、制御できないインフレになる可能性がだんだん高まってくる」と言う。 昨年4月は日本が大きく変わるという期待感もあって高く評価されたが、今回の追加緩和に対しては世論も批判的だ。読売新聞が11月7−9日に実施した調査では、追加緩和を「評価しない」が42%と「評価する」の39%を上回った。NHKが同期間に実施した調査でも、「悪い面の方が大きい」が20%と「良い面の方が大きい」の14%を上回った。 須田氏は「大きく収益を上げているのはグローバルな輸出企業だけで、多くの日本企業は競争力低下で賃金をそれほど上げられない。一方で円安はコスト高に直結する。先に物価が上がって賃金はそう簡単に上がらない。金融緩和、そして円安によって国民にメリットが波及するにはすごく時間がかかることが今回よく分かったはずだ」と語る。 日銀法の理念は「健全な経済発展に資する」 日銀法第2条は「物価の安定を図ることを通じて国民経済の健全な発展に資することをもって、その理念とする」としている。須田氏は「多くの国民にとって急いで物価を上げることは決して望ましいことではない。国民経済の健全な発展に資することがより大事だ。時間をかけて上げていく方が望ましいというのが国民の評価だ」と指摘する。 須田氏は10年間の審議委員時代、速水優、福井俊彦、白川方明の3代の総裁と政策委員会で議論を戦わせてきた。「速水、福井、白川時代は、総裁と執行部との間に、もっと緊張関係があった。今ほど総裁と執行部が一体化している時期はないのではないか」と言う。 さらに、「現在のような完全な非伝統的政策は、長期国債やリスク資産をどれだけ買い入れるかについて、リスク量などを考えると、審議委員が実現可能性のある提案をしようと思えば、執行部の力なしにはできない。総裁と執行部が一体化してしまうと、何かおかしいと思っても、自由に意見を言える雰囲気があるのか疑問がある」と話す。 「出口は次の人」は怖い 須田氏は「バーナンキ前米連邦準備制度理事会(FRB)議長が本気で出口の議論を始めたのは、どれだけ損失が発生するかという試算を執行部が出したのがきっかけだ。出口で本当に何が起こるのか、そのコストが実際に示されれば、量的・質的緩和の怖さ、いつまでもこんなことを続けられないという理解も出てくるはずだ」と指摘する。

その上で、「量的・質的緩和の出口が現実のものになる前に議論を始めるべきだ。実際に議論をすることが財政の緊張にもつながる。出口の過程は極めて長期にわたる可能性がある。自らの任期中に出口はないと思ってしまったら、真剣には考えないだろう。自らは目標を達成するだけで、出口は次の人が考えればいい、となると怖い」と危惧する。 記事に関する記者への問い合わせ先:東京 日高正裕 mhidaka@bloomberg.net;東京 Chikako Mogi cmogi@bloomberg.net

記事についてのエディターへの問い合わせ先: Brett Miller bmiller30@bloomberg.net 淡路毅, 中川寛之

更新日時: 2014/12/01 13:00 JST

http://www.bloomberg.co.jp/news/123-NFQRCY6S972B01.html

ECB、量的緩和の議論で原油安が焦点に−4日に政策委員会 12月1日(ブルームバーグ):欧州中央銀行(ECB)のドラギ総裁と他の当局者らは、エネルギー価格の下落が吉と出るか凶と出るか議論することになりそうだ。

4日の政策委員会では、原油安がユーロ圏のインフレ期待にどんな影響を及ぼし、それにどう対処すべきか判断する必要に迫られる。石油輸出国機構(OPEC)の減産見送りを手掛かりに原油相場は3年ぶりの大幅下落となった。消費者物価の上昇率はほぼゼロに近いが、原油安がさらに下押し圧力となっている。

ECB政策委員会メンバーであるドイツ連邦銀行のバイトマン総裁は先週、エネルギー価格の下落が小規模な刺激策のように機能していると述べ、ECBが現在の緩和措置を拡大する必要はないとの考えを示唆。原油が量的緩和をめぐる議論の焦点になっている状況が浮き彫りになった。ドラギ総裁やECBチーフエコノミストのプラート理事は、ユーロ圏のような脆弱(ぜいじゃく)な経済には、一時的な価格ショックが持続的な打撃を与え得る恐れがあると逆の主張を展開している。

ノルデア・マーケッツの欧州担当チーフアナリスト、ホルガー・ザンテ氏は、OPECの決定を受けて、「ECBが強い行動に出る可能性が高まった。2015年に入り後になってエネルギー価格下落のプラスの影響が出てくるかもしれないが、行動を強く求める政策委ハト派の動きを止めるには至らないだろう」と述べた。

原題:ECB Officials Confront Cheaper Oil Spilling Onto Stimulus Debate(抜粋)

記事に関する記者への問い合わせ先:フランクフルト Stefan Riecher sriecher@bloomberg.net

記事についてのエディターへの問い合わせ先: Fergal O’Brien fobrien@bloomberg.net Paul Gordon, Craig Stirling

更新日時: 2014/12/01 13:38 JST

http://www.bloomberg.co.jp/news/123-NFVU916S972801.html 7−9月期設備投資5.5%増、予想上回る−GDPプラス修正も 12月1日(ブルームバーグ):7−9月期の全産業の設備投資額 は前年比で6期連続で増加し、予想を上回る伸びとなった。季節調整済みの前期比では2期ぶりにプラスとなり、7−9月期の国内総生産(GDP)の改定値が上方修正され、プラスに転じる可能性が出てきた。

財務省が1日発表した法人企業統計によると、同期の設備投資額は前年同期比5.5%増と6期連続で増加した。前期は同3.0%増だった。GDPの設備投資に反映されるソフトウエアを除いた額 は同5.6%増と前期の同1.9%増に比べて拡大した。ブルームバーグ・ニュースのエコノミスト調査による予想中央値はそれぞれ1.8%増、1.5%増だった。

先月に公表された7−9月期GDPの速報値は前期比0.4%減、(年率1.6%減)と2四半期連続のマイナス成長となった。消費税率引き上げ前の駆け込み需要の反動による個人消費などの伸び悩みが響いた。法人統計を反映した改定値は8日に内閣府が発表する。

SMBC日興証券の宮前耕也シニアエコノミストは発表後のリポートで、7−9月期のGDPについて、「設備投資が2次速報で上方修正される可能性が高い」とした上で、「プラス成長に転じる可能性もあり得る」と予想している。

設備投資のうち製造業は前年同期比10.8%増と2期ぶりに増加した。建設用資材などの金属製品やスマートフォン向け電子部品など情報通信機器の生産能力の増強が寄与。電機機械も工場生産自動化システムや自動車関連の生産能力を増やしたことでプラスに寄与した。

非製造業では2.7%増と6期連続で増加。商業施設やオフィスビルの開発など不動産業のほか、物流施設の建設や新規出店などが相次いだ卸売・小売業が好調だった。ホテル建設や客室改装のほか、テーマパーク関連施設などサービス業の設備投資も押し上げた。

みずほ証券の末広徹マーケットエコノミストは統計発表を受け、設備投資と在庫が上方修正される可能性が高いと述べ、7−9月期のGDP改定値が前期比0.1%減(年率0.5%減)になるとの予想を示した。その上で設備投資の回復は鈍く、「景気のけん引役が不在の状況は継続している」と指摘した。全産業の在庫投資は前期比19.4%増の1兆6305億円だった。

売上高は前年同期比2.9%増と5期連続の増収、経常利益は同7.6%増と11期連続の増益となった。財務省は設備投資を含めた足元の景気動向について景気は緩やかな回復基調が続いているという経済全体の傾向を反映しているとの認識を示した。

安倍晋三首相は11月18日、来年10月に予定されていた消費税率の2%引き上げの1年半延期を表明するとともに21日に衆院を解散した。安倍首相が経済政策、アベノミクスで国民の信を問う衆院選は2日に告示、14日に投開票が行われる。

記事についての記者への問い合わせ先:東京 下土井京子 kshimodoi@bloomberg.net

記事についてのエディターへの問い合わせ先: Brett Miller bmiller30@bloomberg.net 淡路毅, 谷合謙三

更新日時: 2014/12/01 11:15 JST

http://www.bloomberg.co.jp/news/123-NFQJCB6JTSEO01.html

アングル:7─9月GDP上方修正か、マイナス成長は年度後半持ち直し

2014年 12月 1日 13:22 JST

[東京 1日 ロイター] - 1日発表の法人企業統計を受けて、2014年7─9月期の国内総生産(GDP)成長率が2次速報値で上方修正される公算が強まった。設備投資が上方修正される見通しとなったためで、1次速報値の前期比・年率マイナス1.6%から、マイナス幅が0%台半ば─同1%程度に縮小する可能性が高い。

プラス成長にはならず、回復力が弱かったとの評価に変化はなさそうだが、10─12月期は明確な回復方向となるとみられている。 法人企業統計の結果を受けて、設備投資はGDP2次速報値でマイナスからプラス成長に転換する公算が高まった。1次速報値の前期比マイナス0.2%からプラス1%程度へ上方修正されそうだ。 また、1次速報で最も足を引っ張った在庫投資の寄与度は、1次速報値のマイナス0.6%から若干上方修正される見通し。 もっとも、マイナス寄与は在庫調整の進展を意味するもので、マイナス幅の縮小は進展の遅れを意味を示すに過ぎない。 民間需要の落ち込みを補う公共投資については、上方・下方修正に見方が分かれている。 ニッセイ基礎研究所では「(7─9月期GDPが)たとえプラス成長になったとしても、4─6月期からの回復力が弱いいことに変わりない」とみているほか、みずほ証券でも「今回の改定は必ずしもポジティブに捉えることはできない。回復の鈍い個人消費や設備投資の結果を踏まえると、景気のけん引役が不在の状況は継続している」としている。 背景として、農林中金総合研究所では「実質所得の目減り効果に加え、天候不順などの影響がある。全般的な持ち直しテンポは鈍く、14年度はマイナス成長の可能性が高いだろう」と予測している。 先行きについて、10─12月期は年率3%後半から4%弱の成長率が見込む調査機関もある。輸出の持ち直しや設備投資の回復傾向もあり、「明確な上向きに転じていく」(ニッセイ基礎研究所・経済調査室長の斉藤太郎氏)との見方が目立つ。 15年度に入れば「消費税の再増税先送りや日銀の追加金融緩和、原油など資源価格の大幅下落、円安の定着などで、国内景気の回復テンポが強まっていくだろう」(農林中金総合研究所・主席研究員の南武志氏)との期待感も広がっている。 こうした点とは別に、7─9月期のGDP2次速報は、13年度が確報値に変わることもあり、経済の姿が1次速報値とは大きく異なる可能性に注意が必要だ。 <各社の7─9月期GDP予測> 単位・前期比% 前期比年率 設備投資 在庫投資 公的資本形成 1次速報値 -1.6 -0.2 -0.6 2.2 ニッセイ基礎研 -0.3 0.8 -0.4 2.5 みずほ証券 -0.5 0.8 -0.5 3.4 三井住友AM -1.1 1 若干上方修正 若干下方修正 農林中金総研 -0.4 0.9 -0.4 1.8 バークレイズ証券 0 1.9 -0.5 2.2 (三井住友AMは、三井住友アセットマネジメントの略称) (中川泉 編集:田巻一彦)

http://jp.reuters.com/article/topNews/idJPKCN0JF18F20141201

【クレジット市場】欧州銀サムライ債急増、追加緩和で投資意欲も拡大

12月1日(ブルームバーグ):欧州系金融機関のサムライ債発行が急増し、今年の起債額はすでに年間の過去最高を更新した。日本銀行の追加金融緩和で円金利が一段と低下する中でリスクプレミアムの乗ったサムライ債を求める投資家の意欲が拡大、資金調達先の多様化を目指す発行体との意向が一致した。

サムライ債発行額は11月27日時点で2兆4200億円と、過去最高だった2008年の2兆3000億円を超えた。仏クレディ・アグリコルやドイツ銀行、英ロイズ・バンキング・グループが復帰して欧州系金融機関では1兆1600億円と前年比57%増。関係者によると、仏BPCEは2日にも起債し、サムライ債発行額はさらに増える見込みだ。

日銀は10月31日に異次元緩和を拡大、日本企業の社債平均利回りは0.31%と少なくとも15年間で最低水準まで低下した。またボラティリティ上昇を背景に11月の発行額は27日時点でサムライ債を下回り、質量両面から投資家のサムライ債選好が強まった。

みずほ証券の金子良介クレジットアナリストは欧州系銀行について、調達構造の偏りや一部でオーバーローンなど「ファンディング問題を抱えている傾向がある」とし、調達先を多様化しないと「リーマンショックのような緊急時に行き詰る恐れがある」と指摘。一方、国内投資家は「追加緩和でなかなか金利上昇が見込みにくい中でプレミアム物への意識は強まらざるを得ない」とサムライ債の投資意欲が高いと話す。

バーゼル3

金融機関の国際的な自己資本規制(バーゼル3)に適合した債券の増加も、欧州系銀行のサムライ債発行活発化の背景にある。世界のバーゼル3対応債の発行額は今年これまでに、2589億ドル(約30兆円)に達し、昨年の約5倍に上る。

オランダのラボバンク は先月、米スタンダード・アンド・プアーズ(S&P)に「Aプラス」に格下げされた。既にユーロ建てとポンド建てでバーゼル3対応債を発行したのに続き、日本でも初の劣後特約付きサムライ債の発行登録をした。

昨年サムライ債発行額で2位となったグループBPCEの投資銀行部門ナティクシスのペルケル・オリヴィエ最高経営委員会委員は、「マーケットの奥深さ、投資家の質、投資可能な資金量」の面で「日本市場がとても気に入っている」と語った。投資家からの需要増を背景に、個人投資家向けに売出債を発行することも検討していると話した。

メリルリンチ証券の上田祐介チーフクレジットアナリストは「日本は世界一お金が余っている」とし、市場として「大きい金融機関に甘い」と述べた。海外発行体にとっては調達量の確保が重要なため、日本市場は適していると語った。

スプレッド

バンク・オブ・アメリカ・メリルリンチの指標によると、サムライ債の対国債スプレッドは平均で43ベーシスポイント(bp、1bp=0.01%)と、日本の社債平均の21bpを倍以上上回っている。

ナティクシスのペルケル氏は「日本の投資家は生保であれ、他の金融機関であれ、利の乗った金融商品を非常に求めている」と語った。

記事に関する記者への問い合わせ先: Tokyo 呉太淳 toh15@bloomberg.net;東京 Finbarr Flynn fflynn3@bloomberg.net

記事についてのエディターへの問い合わせ先: Katrina Nicholas knicholas2@bloomberg.net;大久保義人 yokubo1@bloomberg.net 持田譲二, 上野英治郎

更新日時: 2014/12/01 11:14 JST

http://www.bloomberg.co.jp/news/123-NFOOW06JTSE801.html

日本株続伸、円安と原油安、設備投資上振れ−輸出や空運上げ 12月1日(ブルームバーグ):午前の東京株式相場は続伸。為替の円安進行や海外原油市況の下落、法人企業統計での設備投資上振れなどを受け、国内景気や企業業績への好影響を期待する買いが入った。自動車や精密機器など輸出関連株、空運や海運、電力株中心に高い。

TOPIX の午前終値は前週末比12.02ポイント(0.9%)高の1422.36、日経平均株価 は141円24銭(0.8%)高の1万7601円9銭。ともに日中ベースの年初来高値を更新し、日経平均は2007年7月以来の高値水準。

損保ジャパン日本興亜アセットマネジメントの上野賢司シニア・インベストメントマネジャーは、日本株を取り巻く「環境は非常に良い状況が続いている」とし、「為替も行き過ぎた部分の修正がなく、円安方向で楽観ムード」と話した。

きょう午前のドル・円相場は一時1ドル=119円3銭と、07年8月以来の円安水準を付けた。前週末の東京株式市場の通常取引終了時点は118円21銭。原油安が米経済を下支えするなどの期待から、ドルが買われやすくなっている。

「ドル・円相場は足元でモメンタム(勢い)が強まっており、心理的節目の1ドル=120円をいったん付ける可能性は十分ある」と、大和証券の高橋和宏チーフ・エコノミストは指摘。同証によれば、1円の円安は東証1部主要企業の経常利益を0.4%押し上げる。

前週末のニューヨーク原油先物価格は10%安の1バレル=66.15ドルと終値で09年9月以来の安値、ロンドンの北海ブレントは約4年ぶり安値を付けた。石油輸出国機構(OPEC)が供給過多の緩和に向けた減産を見送ったことを材料視した。ニューヨーク原油先物はアジア時間きょう午前の時間外取引で、65ドルを割り込んだ。

7−9月GDPは上方修正の公算

朝方発表された日本の7−9月期の法人企業統計調査によると、設備投資は前年同期比5.5%増だった。ブルームバーグのエコノミスト調査による予想中央値は1.8%増。設備投資の上振れを受け、「7−9月期国内総生産(GDP)は上方修正の可能性が出てきた。消費税増税を延期した後とあって、GDP上振れは株式市場にプラス効果だけが残る」と、大和証の高橋氏は言う。

円安、原油価格の続落が日本の景気、企業業績にプラスに働くとの見方から、週明けの日本株は輸出関連株のほか、原油安が燃料コストの低下につながる空運株が連騰、海運株も上げた。浜田宏一内閣官房参与はブルームバーグ・ニュースとのインタビューで、円安は企業収益と資産価格を押し上げるほか、原油価格下落は家計と中小企業に朗報とし、円安と原油価格下落は大喜びすべきことだと述べている。

東証1部33業種は空運、その他製品、精密、保険、海運、ゴム製品、輸送用機器、電機、不動産、電気・ガスなど28業種が上昇。鉱業、石油・石炭製品、非鉄金属、卸売など5業種は安い。東証1部の午前売買高は10億6893万株、売買代金は1兆1152億円。値上がり銘柄数は1136、値下がりは542。

売買代金上位ではトヨタ自動車、ソニー、マツダ、キヤノン、任天堂、日本航空、ANAホールディングス、日本郵船、JFEホールディングス、住友化学が上昇、ゴールドマン・サックス証券が目標株価を上げたセイコーエプソンも高い。これに対し、バークレイズ証券が投資判断を下げたKDDIが安く、商品市況安が響いた国際石油開発帝石や住友金属鉱山も売られた。

一方、中国の11月の製造業購買担当者指数(PMI)は50.3と、ブルームバーグが集計した事前予想中央値の50.5から下振れた。10月は50.8。11月のHSBC製造業PMI改定値は50で、予想と一致した。

記事についての記者への問い合わせ先:東京 長谷川敏郎 thasegawa6@bloomberg.net

記事についてのエディターへの問い合わせ先: Sarah McDonald smcdonald23@bloomberg.net 院去信太郎

更新日時: 2014/12/01 11:54 JST

http://www.bloomberg.co.jp/news/123-NFVJAN6S972801.html

ドル一時119円台、株高・原油安で7年4カ月ぶり高水準

2014年 12月 1日 12:49 JST

[東京 1日 ロイター] - 正午のドル/円JPY=EBSは、前週末ニューヨーク市場午後5時時点に比べ、ドル高/円安の118円後半だった。株高・原油安を眺めて堅調に推移。一時は7年4カ月ぶりの水準となる119円台まで上昇したが、その後は利食いで頭が重くなった。

ドルは朝方118.70円台で推移していたが、原油先物価格の下落を受けて上値をうかがう展開となった。仲値にかけては実需筋の売り買いが交錯。119円の手前ではオプション関連の防戦売りも観測されたが、仲値通過後に買いが優勢となる中、119.03円まで上昇。2007年8月9日以来7年4カ月ぶりの高値をつけた。 その後は、利食いや外貨預金の円転などが入り、小幅に押し戻され、正午にかけては118円後半でもみあった。市場では「119円台を買い上げていく勇気はない。押し目では買うが上は買わないというような感じだ」(邦銀)との声が出ていた。 原油の先安観は強く、市場では「欧州がデフレに陥るリスク、日本がデフレ脱却を達成できないリスクを考えると、両者でさらなる金融緩和の可能性が出てくる。ユーロ、円に対する売り圧力は続く」(上田ハーローの外貨保証金事業部長、山内俊哉氏)との見方も出ている。さらに「原油価格の下落はクリスマス商戦入りした米国の消費活動を後押しするものとみられ、ドルを下支えする要因になる」(同)という。 <円安けん制発言に警戒> 20日に高値118.98円を付けた翌日に麻生太郎財務相の円安けん制発言があったことから、市場では「極端に円安が進んでしまうと政府要人からまた出てくるかもしれないので注意が必要だ」(国内金融機関)との声が聞かれた。 この日は、菅義偉官房長官の会見から円安に関する発言が伝わったが、市場の反応は限定的だった。 菅官房長官は、円安が進んでいることについて「言及は控える」とし、現状を追認するということかとの質問には「為替については注視していくという以外の発言は控えたい」と述べた。また、「影響を受けている中小企業や地方を中心に、対応策に取り組んでいる状況だ。影響を受けている人に配慮するのは当然のことだ」とした。 ドル/円JPY= ユーロ/ドルEUR= ユーロ/円EURJPY= 正午現在 118.88/90 1.2445/49 147.96/00 午前9時現在 118.85/87 1.2435/39 147.80/84 NY午後5時 118.65/68 1.2449/53 147.73/77 (杉山健太郎)

http://jp.reuters.com/article/topNews/idJPKCN0JF17J20141201 ドルが対円で一時119円台、7年4カ月ぶり−原油安で買い優勢

12月1日(ブルームバーグ):東京外国為替市場では、ドルが対円で一時7年4カ月ぶりとなる1ドル=119円台へ上昇。原油や金など商品相場の下落を背景に、対資源国通貨を中心にドル買い優勢の展開となっている。

午前11時55分現在のドル・円相場は118円91銭前後で、一時は2007年8月以来の水準となる119円03銭までドル高・円安が進んでいる。

三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジーは、「原油安は米景気にとってポジティブで、それが原因で米国が金融緩和を延期するというような雰囲気には今のところなっていない」と指摘。「原油価格の大幅下落がドル高要因として認知されやすいという前週からの流れが続いている」とした上、石油輸入国にとって原油安は株高要因で、「リスクオンの円安という要因もある」と話す。

ユーロ・ドル相場も1ユーロ=1.24ドル台後半から一時1.2427ドルまでユーロ売り・ドル買いが進み、同時刻現在は1.2447ドル前後。ユーロ・円相場は早朝に1ユーロ=148円09銭と先月21日以来の148円台を付けた後、もみ合う展開となっている。

上田ハーロー外貨保証金事業部の山内俊哉氏は、「供給過剰感からの原油先安観は強いことで、欧州がデフレに陥るリスク、日本がデフレ脱却を達成できないリスクが出てきている」と指摘する。

商品安

ニューヨーク原油先物相場はアジア時間1日の時間外取引で下落。石油輸出国機構(OPEC)が先週、供給過多の緩和に向けた減産を見送ったことが背景で、2010年5月以来初めて1バレル=65ドルを割り込んでいる。金相場も下落。スイスが30日に実施した国民投票で、スイス国立銀行(中央銀行)に資産の20%以上を金で保有することを義務付ける提案が反対多数で否決されたことが手掛かりとなっている。

商品相場の下落を背景に、外国為替市場ではオーストラリア・ドルやニュージーランド・ドルなど資源国通貨が売られる一方、ドルが買われている。ブルームバーグ・データによると、ドルは主要16通貨に対して上昇している。

大和証券金融市場調査部の亀岡裕次チーフ為替アナリストは、「一番大きいのは商品安で、特に原油安の動きだ。それとスイスの国民投票を受けて金が下落したということで、どちらもドル高に働いた」とし、今後は商品安が各国の金融政策にどのような影響を及ぼすかが焦点になると話す。

一方、1日午前の東京株式相場は上昇。日経平均株価 は一時190円近く値上がりし、日中ベースの年初来高値を更新している。

今週は2日にオーストラリア準備銀行、4日に欧州中央銀行(ECB)、イングランド銀行が金融政策を発表する。また、米国では1日発表の11月の供給管理協会(ISM)製造業景況指数を皮切りに、雇用統計など主要な経済指標の発表が相次ぐ。

三菱UFJモルガン・スタンレー証の植野氏は、ECBに関しては、「実施するまで踏み込むかは分からないが、何らかの追加緩和を打ち出してくる可能性が意識されており、そうするとどうしてもドル高になりやすい」と指摘。米指標についても「どんな要因でもドル高と解釈するような市場心理がまん延してしまっている」ため、「むしろ強めの材料に反応しやすい」とみている。

記事についての記者への問い合わせ先:東京 小宮弘子 hkomiya1@bloomberg.net

記事についてのエディターへの問い合わせ先: Garfield Reynolds greynolds1@bloomberg.net 青木 勝, 崎浜秀磨

更新日時: 2014/12/01 11:55 JST

設備投資は増加傾向、為替は注視=菅官房長官

2014年 12月 1日 12:07 JST

[東京 1日 ロイター] - 菅義偉官房長官は1日午前の会見で、この日発表された7─9月の法人企業統計で設備投資額が前年比5.5%増となったことについて、「設備投資は増加傾向にある」との判断を示したうえで、「企業収益の改善等を背景に設備投資は増加していくことが期待される。その動向を注視したい」と語った。

また、為替市場で円安が進んでいることについては「言及は控える」とし、現状を追認するということかとの質問には「為替については注視していくという以外の発言は控えたい」と述べるにとどめた。 菅官房長官は円安に関して、「影響を受けている中小企業や地方を中心に、対応策に取り組んでいる状況だ。影響を受けている人に配慮するのは当然のことだ」と述べた。 円安を受けて株高が進んでいることについては「株価そのものへのコメントは市場に影響を与えるので控える」としたうえで、株価は総体的なものを反映して動くとの認識を示した。 30日に滋賀県での演説で、地方に移転した企業への優遇税制を検討していると発言したことについては「企業が地方に本社機能を移す、工場を新設する、そういう環境作りでなにが大切かという中で税制は大きい。どうした環境整備をすれば地方に進出してもらえるか、政府部内で検討させている」と語った。 あす公示される衆院選については「アベノミクス、安倍政権への信を問う選挙だ。取り組んできたことを訴え、評価を、また政策については理解をいただきたい」と語った。 *情報を追加して再送しました (石田仁志)

http://jp.reuters.com/article/topNews/idJPKCN0JF14Z20141201

金スポット価格が一時2%下落、スイス国民投票受け=商品市場

2014年 12月 1日 11:05 JST

[シンガポール 1日 ロイター] - 1日の商品市場では、金が2%下落したほか、銀が2009年以来の安値に下落した。スイスの国民投票で、スイス国立銀行(中央銀行)に金準備の拡大を義務付ける提案が反対多数で否決されたことを受けた。

金スポット価格XAU=は一時、1オンス=1142.91ドルに下落し、11月前半以来の安値を付けた。0107GMT(日本時間午前10時07分)までには1.6%安の1148.01ドル。 銀スポット価格XAG=は一時、6.4%安の1オンス=14.42ドルとなり、2009年8月以来の安値。

http://jp.reuters.com/article/topNews/idJPKCN0JF13O20141201

ユーロ圏財務相、ギリシャ支援で与信条件を近く協議へ=独財務相

2014年 12月 1日 10:31 JST

[ベルリン 30日 ロイター] - ユーロ圏の財務相は12月前半、現行の対ギリシャ支援プログラムが期限を迎えた際の同国向け与信条件を協議する。ドイツのショイブレ財務相が30日に明らかにした。

ギリシャは年内の国際支援プログラム脱却を目指しているが、2015年予算案の資金不足見通しをめぐり、欧州委員会、国際通貨基金(IMF)、欧州中央銀行(ECB)の通称「トロイカ」と意見が対立している。 ショイブレ財務相は独公共放送ARDに対し、「現行プログラムが期限を迎えた後、来年に何が必要かを確認しなければならない。ギリシャは2年前にわれわれが想定していたよりも状況は良好だが、金融市場では支援が必要だ。そのため、一定の条件付きの予防的な与信枠について検討する」と述べた。

http://jp.reuters.com/article/topNews/idJPKCN0JF12F20141201

http://jp.reuters.com/article/jp_forum/idJPKCN0J90KS20141201

コラム:「歴史的円安」を招く2つの増幅装置=唐鎌大輔氏

2014年 12月 1日 09:32 JST

唐鎌大輔 みずほ銀行 チーフマーケット・エコノミスト

[東京 1日] - 8月下旬に再開した円安の流れは日銀追加緩和や公的年金運用改革、増税先送り解散といった巨大イベントに背中を押されて、勢いを増している。 大方の市場予想を超える円安加速に対し、財界から不安の声を耳にすることも珍しくなくなった。円安はどこで止まるのか、どのくらいのスピードで続くのか――。フェアバリューのない為替の世界では、過去の経験則から「当たり」をつけて議論することが多い。だが、現在の円安局面は過去とは決定的に異なる要素を抱えており、経験則から水準を予想することが困難というのが偽らざる本音である。 具体的に、何が違うのか。それは、巨大な貿易赤字と大幅なマイナス実質金利である。 まず、一点目について説明すると、円安基調が定着するためには「日本人の円売り」が必要との筆者のかねてからの主張を思い起こしていただきたい(2012年8月14日掲載コラム「日本人の円売りは出てくるか」参照)(here)。 円相場の歴史は基本的に「円高の歴史」であったが、それでも過去5回ほど円安局面があった(あくまで筆者のラフな区切りだが、1978―84年頃、1988―90年頃、1995―98年頃、2000―02年頃、2005―07年頃を想定)。このうち、米同時多発攻撃やITバブル崩壊などに乗じて「有事のドル買い」が幅を利かせた2000年代初頭を除けば、生命保険会社など投資家を中心とした「日本人の円売り」が円安局面を支えてきた印象が強かった。 前回の円安局面である2005―07年ではミセス・ワタナベと称される個人投資家の円売り・外貨買いが注目を集めたことも記憶に新しい。莫大な経常黒字を抱え、株式は(少なくともアベノミクス以前は)アンダーウェイトされることが多く、国債に至っては9割が国内で消化される円相場の構造を踏まえれば、「売れる円」は基本的に日本国内に集中しており、だからこそ基調的な円安には「日本人の円売り」が必要とされてきたのだと筆者は考えている。 今回は変動相場制移行後から数えて「6回目の円安局面」という位置付けであり、過去の例に漏れず「日本人の円売り」が寄与しているものと考えられる。だが、その日本人には投資家に限らず貿易赤字を背景とする実需(輸入企業)も含まれている点が過去とは決定的に異なる。 日本の貿易収支は2011年に1980年以来31年ぶりの暦年赤字に転落して以降、2012年、13年と過去最悪を更新し続けているが、今年もさらに過去最悪を更新することがほぼ確実視され、恐らくは第一次所得収支(旧名:所得収支)から得られる黒字をほとんど食いつぶす格好になりそうである。 参考までに2014年1―9月合計の貿易赤字を年率換算すると14兆円であり、第一次所得収支の過去10年の黒字額平均(約14兆円)とほぼトントンだ。これほどまでの実需の激変は過去に例がなく、近年のドル円相場の底堅さに寄与していることはほぼ間違いない。 <際立つ円のマイナス実質金利> 次に「大幅なマイナス実質金利」について考えてみたい。過去の円安局面でも、現在ほど実質金利が大きなマイナス幅に陥ったことはない。 ここでは実質10年金利(名目10年金利−消費者物価指数総合)を議論の対象とするが、1989年4月の3%消費税導入時と97年4月の5%への消費増税時でも、現在ほど大きなマイナス金利を経験することはなかった。今回は未曾有の金融緩和で名目金利を抑制し、緩和期待で演出された円安を背景にヘッドライン・インフレ率(エネルギーや食品を含む総合指数)が高め誘導された結果、実質金利が押し下げられているわけだが、その実質金利下落がさらに円売りを正当化するような循環が生じているのが実情である。 こうした状況が反転するには、米金融政策の正常化路線が頓挫し量的緩和第4弾(QE4)がスタートする、もしくは日銀が実質賃金下落などを理由として引き締め路線に転じるなどのシナリオが必要になるが、どちらもメインシナリオとしては想定し難い。 前述したように、「円高の歴史」において円売りが加速していた局面ではほぼ「日本人の円売り」を伴っていたが、そのような局面は往々にして内外金利差が拡大し、印象としては投機的な円キャリー取引が盛んになることが多かった。恐らく現状もそのような局面に差し掛かっていると考えて良いだろう。 だが、重要なことは、過去のそうした局面においては、貿易黒字に特徴づけられる実需構造も、デフレ通貨としての買い妙味である高い実質金利も健在だったということである。足元を見れば、米金融政策の正常化に伴って円キャリー取引が誘発されやすい環境であるにもかかわらず、実需の円買いもなければ、実質金利の水準もない。今まで支えてくれた、まっとうな通貨高要因はもういないのである。 特に実質金利の水準に関し、国際比較を試みると(名目10年金利−消費者物価指数総合で算出。増税の影響除く)、円のマイナス実質金利が目立つ構図となり、主要通貨における投資妙味の低さはいかんともしがたい。こうした状況は円売りを行う上では極めて良好な環境と評価せざるを得ない。 <原発再稼働でも需給は変わらず> ところで、1番目の貿易赤字について補足すれば、「原子力発電所が順次再稼働されれば需給環境も変わるのではないか」との質問をよく受ける。もちろん、原発再稼働の影響は軽視できないが、2011年以降に見られている需給激変の流れを止められるとは思わない。 確かに原発が再稼働すれば、足元の原油価格下落も相まって、輸入金額膨張の原因である鉱物性燃料の輸入金額が減少し、収支が改善に向かうことは間違いない。ただし、赤字幅を縮小させる話ではあっても、赤字が解消するまでの展開は難しく、「需給で円売り」の状況は不変というのが筆者の認識である。 見落とされがちだが、原油や天然ガスを含む鉱物性燃料だけが貿易収支悪化の原因ではない。貿易収支に関しては、2007年が約10.8兆円の黒字、13年が約11.5兆円の赤字となっており、6年間でマイナス約22.3兆円の悪化が生じたことになる。これを主要品目別収支で見ると、悪化幅は確かに鉱物性燃料の約6.7兆円が最も大きいが、これに続く電気機器、輸送用機器、一般機械も順にそれぞれ約5.9兆円、約4.8兆円、約2.7兆円と著しく悪化している。 後者3品目は過去日本の貿易黒字を支えてきた品目ばかりだが、巷で指摘されているように、円高や国内市場縮小を受けて供給能力(生産拠点)が海外へ移管されているため(もしくはそもそも競争力を喪失しているため)、かつてのような黒字の稼ぎ頭ではなくなっている。こうした事実を踏まえると、仮に原発再稼働により鉱物性燃料の輸入を削減しても、全体の赤字傾向を覆すまでには至らないと考えられる。 また、貿易収支からは話がずれるが、需給という点からは、公的年金運用改革の影響も無視できない。年金積立金管理運用独立行政法人(GPIF)のポートフォリオ変更では、国内債券の比率が25ポイント引き下げられ、これが日銀の追加緩和で上積みされる長期国債購入額30兆円とほぼ一致することが話題となっている。 実際、それが一番重要な変化だが、外国債券及び外国株式の保有比率が計17ポイント引き上げられ、金額にして約20兆円の円売り・外貨買いフローが見込まれる点も見逃せない。史上最大の介入を含む2011年の円売り為替介入額が合計14.3兆円だったことなどを踏まえれば、20兆円がいかに大きなインパクトを持つかが分かるだろう。 ちなみに、2014年9月末時点の運用実績をベースにGPIFの「円売り余力」を試算してみると、ターゲットとする保有比率に至るまでにまだあと14兆円ほどはあるが、保有比率は最大で外国債券が19%まで、外国株式で33%まで上振れることが許容されている。GPIFによる「円売り余力」は依然かなり大きいものと考えた方が良いだろう。 また、これらの規模感は来年10月以降に運用一元化が予定される主要3共済(国家公務員共済組合連合会、地方公務員共済組合連合会、日本私立学校振興・共済事業団)の運用資産約30兆円が付加されることでさらに膨らむことになるし、その他公的年金の追随も推測される。 事実、財務省「対外及び対内証券売買契約等の状況(指定報告機関ベース)」から投資家部門別のフローを見ると、年度当初から見られる生命保険会社に加えて、8月以降は「銀行等及び信託銀行(信託勘定)」も顕著に買い越しを行っていることが分かる。信託勘定はGPIFのポートフォリオ変更などを受けた公的年金系のフローを反映している可能性が指摘されることが多い。 こうした状況を考慮すれば、今後、米連邦準備理事会(FRB)の政策正常化がつまずくことで金利面からドル円相場が押し目を迎えることはありそうだが、需給面での押し目はかなり希少なものになっていくと考えた方が良いだろう。 <円安対応が当たり前の時代に> 最後に言い添えれば、2期連続のマイナス成長となった7―9月期国内総生産(GDP)1次速報値を見る限り、日本が直視すべきはもはや「消費増税の反動」ではなく「円安がさらなる実質所得の悪化を招く」可能性であるように思える。増税の影響を過小評価するつもりはないが、円安経由の物価上昇で実質所得が悪化し、国内の消費・投資行動を抑制した経路を全く見ようとしないのも真摯な姿勢とは言えないはずだ。 筆者としても「円安は全体としてプラス」という立場を全否定はしないものの、財界からアラームが出ている傍らで経済学者やエコノミストが執拗にそのメリットばかりを強調する構図には違和感を覚える。上述してきたような現状認識に基づけば、もはや円安は日本経済にとって所与の条件であり、かつて日本企業が円高対応に苦しんだように、今後は「円安との付き合い方」をうまく考えなければならない局面に入ってくるのではないだろうか。 なお、今回の主題からは逸れるが、先に述べた実質金利の国際比較において、相対的に高水準を誇る国はユーロ圏に多く、需給に関してもユーロ圏が世界最大の状況が続いている。要するに、かつて円が備えてきた逃避通貨としての特性はそのままユーロへ引き継がれており、それゆえに「ユーロの円化」説を筆者は指摘してきた。恐らく、アジア通貨危機やリーマンショックのような「次の危機」が到来した時に、我々はその地力を目にするのではないかと考えている。 *唐鎌大輔氏は、みずほ銀行国際為替部のチーフマーケット・エコノミスト。日本貿易振興機構(ジェトロ)入構後、日本経済研究センター、ベルギーの欧州委員会経済金融総局への出向を経て、2008年10月より、みずほコーポレート銀行(現みずほ銀行)。欧州委員会出向時には、日本人唯一のエコノミストとしてEU経済見通しの作成などに携わった。2012年J-money第22回東京外国為替市場調査ファンダメンタルズ分析部門では1位、13年は2位。著書に「欧州リスク:日本化・円化・日銀化」(東洋経済新報社、2014年7月) *本稿は、ロイター日本語ニュースサイトの外国為替フォーラムに掲載されたものです。(here)

http://jp.reuters.com/article/jp_forum/idJPTYE87D03O20120814

コラム:日本人の円売りは出てくるか=唐鎌大輔氏

2012年 08月 14日 16:28 JST

唐鎌大輔 みずほコーポレート銀行 マーケット・エコノミスト

[東京 14日 ロイター] 円高による輸出セクターへの影響やデフレ圧力の増幅などを背景に円安待望論が根強い日本だが、そもそもどうなれば円安になるのだろうか。 結論から言えば、筆者は「日本人による円売り」がどうしても必要だと考える。誰が「売る円」を持っているのかと考えた時に、海外勢はその候補として想定し難い。経常収支はいまだ黒字であるし、日本国債の90%超が国内で消化されている。また、人口減少経済の株式をオーバーウェイトする海外投資家は決して多くないだろう。 仮に海外勢が円を売るにせよ、それは円を持っていなくても売れる投機筋ぐらいではないかと思う。だが、投機主導の円安は、今年2―4月に見たように長続きはしない。 円相場の底堅さの一因としては、経常黒字の存在、言い換えれば国内の過剰貯蓄の存在が頻繁に指摘される(円相場を国債に置き換えても同じである)。こうした事実は早晩変わるものではなく、この観点に立つならば、円相場がすぐに急落するとは考え難い。 日本には2012年3月末時点で1513兆円の家計金融資産が存在するが、これを円貨性資産と外貨性資産に大別すると、約97%に相当する1471兆円が円貨性で、残り約3%に相当する43兆円が外貨性となる(筆者推計)。 この「97%」の部分が積極的に外貨性資産へ向かえば、円安転換の一助となり得るが、そうした動きはほとんど見られず、むしろ不透明な経済・金融情勢を背景に外貨よりも円貨、円貨の中でも現預金のように流動性と安全性の高い資産にマネーが引きこもっているのが現状である。米国を含む世界経済の見通しが当面芳しくないことを思えば、この「97%」の小さくない部分が外貨性資産に向かい始めるまでにはまだ時間がかかるだろう。 <数字が示す日本人の現預金志向の強さ> 一方で、停滞する国内政治や経済、金融の現状を指して「日本はもう駄目だ」といったトーンの論調を耳にすることは今や珍しくないが、そうした主張の人々が自身の保有資産に関し、円を見限って外貨へ多くをシフトさせているだろうか。 少なくとも筆者の周りでは、そうしたケースをほとんど見たことがない。多くの人々は、日本の将来に漠然とした不安を抱きながら、大半は円預金で保有しているのが現実だろう。日本の家計部門の現預金志向は主要先進国の中でも特に強く、総資産対比で50%以上の保有比率を誇る。米国は20%弱、英国は30%弱、そして比較的日本人に近い性分と思われるドイツでも40%強である。 「日本が駄目だから円を売る」という資本逃避(キャピタルフライト)に類似する動きは、地震・津波・原発事故という大災害が重なった2011年3月11日の後ですら見られなかった(むしろ震災後は円高が進んだ)。現在のギリシャのように経済・金融面で破滅的状況に追い込まれない限り、日本においてキャピタルフライト的な動きが発生することはないだろう。「97%」の円貨性資産比率は、いまだそうした状況になることを本気で心配している人が少数派であることの証左に他ならない。 <家計金融資産の1%でも昨年の介入規模に匹敵> とはいえ、破滅的なケースに至らずとも、日本人が円売りに動くことはある。 それは、たとえば、景気が良い時、もう少し具体的に言えば株価が上がっていて、内外金利差が十分な時ではないかと思う。直近の円安局面である2005―2007年は株価も上昇基調で投資家のリスク許容度が改善、円だけがゼロ金利の中で市場のボラティリティも低く、円キャリー取引(円調達・外貨投資)が魅力的な時代だった。 そうした状況下、日本の個人投資家の間でも外国債券を対象とする投資信託や外為証拠金取引が流行し、彼ら彼女らを指す「ミセスワタナベ」なる俗称も生まれた(命名したのは海外メディア)。実は、過去の円安局面の多くはこうした好景気ムードの中で株価が上がっていた(また対外投資にかかる規制緩和などが重なった)時にもたらされた。 その他でも、「1978―84年頃」の円安局面では第一次外為法改正に伴い対外証券投資が解禁されていたし、「87―90年頃」はバブル景気の中で対外直接投資が非常に旺盛だったうえ、機関投資家への外債投資規制の緩和もあった。また、「95―98年頃」は大蔵省による対外投融資規制の緩和や第二次外為法改正が円安相場に寄与していた可能性がある(むろん、この時期は大規模な円売り為替介入も行われており、その影響も小さくなかったと推測される)。 なお、外貨性資産比率は上述の通り、今年3月末時点で約3%、正確には2.8%という状況だが、この比率は今回の金融危機を境に腰折れした感が強い。仮に同比率が2000―2008年のトレンドで伸びていたと仮定すると、2012年3月末には3.7%程度に到達していた可能性がある。この0.9ポイントの下振れ幅は金額にして12.8兆円に相当する。これは単日としては史上最大の円売り介入を含む2011年通年の円売り・ドル買い介入額の総額(14.3兆円)に迫る額であり、決して小さくない。本格的な円安局面の到来には、「家計部門(日本人)の円売り」が追い風になり得るはずだ。 <良い意味で円を売りたくなる局面が必要> もちろん、家計金融資産が(多くは預金という形で)引きこもったとしても、それらの資金が銀行や生命保険会社などの金融仲介機関を通して外貨建て資産に投資されれば、円安の一因となる。だが、内外金利差の確保が難しく、景気先行きが不透明な状況で対外投資を積極化できないのは機関投資家も個人投資家も同じである。 では、その資金はどこに向かうのか。周知の通り、消去法的に日本国債へ偏り、累増する政府債務とは裏腹に磐石な国債消化構造を築くことになる。さらに、日本国債はリーマンショックや欧州債務危機など世界経済が荒れる局面で海外投資家にとって格好の逃避先となる傾向にあり、これも金融危機以降、円相場を支える一因と言われてきた。 今年2―4月の円安相場は、日銀の金融緩和や日本の対外経済部門(貿易収支や経常収支)の悪化などを受けて海外勢が盛んに円売りを行ったことが背景にあると言われる。だが、すでに述べたように、海外勢の円売りは空売りであることが多いと推測され、投機的取引である以上、いつかは買い戻される必要がある(実際、IMM通貨先物取引を見れば、円売り持ちは5月までに解消され、6月以降は買い持ちが積み上げられている)。 日本が依然として大きな経常黒字フローを稼ぎつつ、世界最大の対外債権国というステータスを保持していることを考えれば、海外の経済・金融環境が好転し、内外金利差が拡大、日本人が良い意味で保有している円を売りたくなる局面に入らない限り、持続的かつ顕著な円安は予想し難いというのが率直な印象である。 2014年以降に消費税引き上げが段階的に始まると仮定すれば、日銀の金融政策に関して当面出口を期待できそうにないことは自明であり、国内の低金利環境は簡単に変わらないだろう。だとすれば、日本人が円売り妙味を見出すのは米国経済が好転した時、より具体的には米連邦準備理事会(FRB)が出口に手をかけた時ということになるが、米連邦公開市場委員会(FOMC)声明文に従うならば、それは「2014年遅く」までは期待できない。 <今年のドル/円相場も史上最小の値幅か> 最後に、当面の円相場の見通しについて、補足しておきたい。持続的かつ顕著な円安は予想し難いと述べたが、筆者は円高がさらに進むと強調したいわけではない。為替見通しというと、どうしても「上か下か」という二元論で語られがちだが、ドル/円相場については「値幅が出ない」という見通しもひとつの考え方としてあって良いと考える。 今年のここまでのドル/円相場を振り返ると、実のところあまり動いていない。年初来の値幅は8.15円(84.18円―76.03円)だが、これは2月1日から3月15日の間、つまり日銀による2月14日の「サプライズ緩和」を挟んだ前後約1か月間の動きであり、同期間を除けば驚くほど値幅は小さい。 ドル/円相場がレンジ取引で膠着(こうちゃく)してしまう要因は一つではないだろうが、「欧州(ユーロ)が混乱しているうちは、ドルも円も買われ、結局値幅が出ない」という理由付けにそれほど無理はないと思う。 基本的にドルや円が買われる(売られる)のは同じタイミングであることが多い。たとえば、過去2か月間の実勢相場の変化率(6月1日―8月13日)を見ると、ドルは対豪ドルで8.7%下落、対スウェーデンクローナで8.6%下落、対ニュージーランド(NZ)ドルで7.5%下落している。一方、円は対豪ドルで9.1%下落、対スウェーデンクローナで9.0%下落、対NZドルで7.8%下落している。過去2か月間、ドルも円も同じ通貨に対し、同じだけ売られている印象であり、ドルと円のペアに強弱関係が生じ難くなっている様子がうかがえる。 実はあまり報じられていないが、史上最大の円売り介入や戦後最安値更新など派手な話題が目立った2011年のドル/円相場の値幅も、10.18円(85.53円―75.35円)と、1973年以来の最小値を更新した。欧州の混乱が続いているという点で、今年と昨年で状況はそれほど変わっているようには思えない。 少なくとも年内は欧州が引き続き相場の主役になりそうなことを考えれば、ドル/円の値幅も狭いものにとどまることが予想される。1973年に変動相場制へ移行して以来最小の値幅となる可能性もあるのではないだろうか。 *唐鎌大輔氏は、みずほコーポレート銀行国際為替部のマーケット・エコノミスト。日本貿易振興機構(ジェトロ)入構後、日本経済研究センター、ベルギーの欧州委員会経済金融総局への出向を経て、2008年10月より現職。欧州委員会出向時には、日本人唯一のエコノミストとしてEU経済見通しの作成などに携わった。

与党「絶対安定多数」焦点、過半数割れなら退陣と首相−衆院選 (1)

12月1日(ブルームバーグ):安倍晋三首相が「アベノミクス解散」と名付けた今回の衆院選。自民、公明の連立与党が過半数を維持しても、どの程度議席を上積みできるかで政権の求心力は変わる。とりわけ、全常任委員会で委員長ポストを独占し、委員の数でも野党を上回って法案審議をスムーズに運べる「絶対安定多数」の266議席以上の維持が焦点となる。

安倍首相は勝敗ラインを与党で過半数に設定している。11月30日のNHKの討論番組でもう少し高く設定する考えはないかと問われると、「そんなに甘いものではない」と語った。「衆院選は政権選択の選挙。政権を維持し続けるためには自公で過半数を取っていく。この決意と覚悟のもとにわれわれは戦いを続けていきたい」と述べた。

小選挙区で「0増5減」が適用される今回の選挙での定数は475。野党第1党の民主党が決定した公認候補予定者は同月29日現在で178人で過半数の238議席を大幅に割り込んでいる。自民党が同月28日までに発表した公認候補予定者は小選挙区で282人、比例代表単独で56人で計338人。公明党は同日までに小選挙区9人、比例代表単独41人で計50人の擁立を発表している。

政治評論家の森田実氏は衆院選の勝敗ラインについて「安倍首相が言っている目標は低いという批判があるが、連立で過半数なら政権は存続できる」と語った。同氏は与党が「そんなに減る情勢ではない」としながらも、仮に過半数ぎりぎりだった場合は党内に不満が出て、来年9月に予定されている自民党総裁選で対抗馬を擁立する動きが出る可能性もあると指摘した。

低投票率

共同通信が同月20日に配信した世論調査によると、衆院選に「大いに関心がある」と「ある程度関心がある」の合計は66.1%で、2012年衆院選調査の78.2%を下回った。

明治大学国際総合研究所の奥村準客員研究員は、与党で300議席の獲得もそれほど困難ではないと予測。同氏は、今回の選挙は低投票率となり、それが結果的に創価学会などの組織票を持つ与党を利すると話した。

安定した政権運営を可能とするための目安の一つが、「絶対安定多数」の確保だ。定数475議席の今回の選挙では266議席となる。解散時の自民、公明両党の勢力は議長を含め326議席。共同通信によると、自民、公明の幹事長は11月19日の会合で、議席獲得目標を絶対安定多数をクリアする「270程度」に設定している。

自民党の谷垣禎一幹事長は同月28日、ブルームバーグ・ニュースなどとのインタビューで選挙の手ごたえについて問われ、「安定した政治をやってほしいという声はある」と指摘。「油断をしないで脇をしめていくことに尽きる」と話した。

民主党の福山哲郎政策調査会長は同月25日のインタビューで、「単独で過半数を立てているわけではないので、とにかく1議席も多くというのが現状」と話した。

自民党総裁選

安倍首相は11月18日の会見で、「与党で過半数が得られなかった場合、アベノミクスが否定されたことになるから私は退陣する」と表明した。ただ、仮に与党が過半数を獲得して首相が政権を維持できた場合でも、大幅に議席を減らせば来年の自民党総裁選の動向に影響を与える可能性がある。

上智大学法学部の三浦まり教授は、衆院議員の残り任期2年を残して解散を決断した首相に対し、自民党内には不満が生まれていると話す。背景には、当初自民党が予想した以上に野党間の選挙協力が進み、選挙情勢がより厳しくなっている事情があると解説する。

村上誠一郎元行革担当相は11月21日、取材に対して「絶対安定多数を取れないようなら責任問題」と批判している。仮に公明党が前回並みの31議席を確保した場合は、自民党は単独過半数(238)をぎりぎりで割る235程度でも連立与党で「絶対安定多数」の266に届く。

民主党

野党では小沢一郎氏が率いる生活の党や11月28日付で解党したみんなの党の一部前職や、2012年の衆院選で比例北海道から議席を獲得した新党大地の前職が民主党公認で立候補することになり、衆院選を前に流動化が始まっている。

民主党の大塚耕平政策調査会長代理は同月26日のインタビューで、同党の獲得議席数について「希望的観測では3ケタ、現実的観測では70−80」との見通しを示した。今回の次の選挙での政権交代の実現性については、今回の選挙での議席数が「3ケタになればその可能性はある」と語った。

福山氏は同月25日のインタビューで、今回の解散を受けて野党が解党や合流を重ねている結果として、「段階的な野党の再編にはなりつつある」と指摘。野党第2党の維新の党と「選挙区調整がかなり進んだことは大きな前進」と述べた。

維新の党

民主党と維新の党は同月21日、同一労働同一賃金法の制定など5項目の共通政策を発表している。ただ、同月30日のフジテレビの番組では、維新の党の橋下徹共同代表は公務員給与の削減について「民主党では絶対できません」と発言。これに対し、民主党の海江田万里代表は「民主党とは何ですか。人をあおるような言い方は良くない」と指摘する場面もあった。

NHKによると、11月の調査で自民党の支持率は36.6%、民主党は7.9%。12年12月の衆院選期間中に行われた調査では、自民党は26.6%、民主党は16.1%だった。

関連ニュースと情報:安倍首相:消費増税延期でも長期国債微動だにせず−テレビ党首討論

記事に関する記者への問い合わせ先:東京 高橋舞子 mtakahashi61@bloomberg.net;東京 Isabel Reynolds ireynolds1@bloomberg.net

記事についてのエディターへの問い合わせ先: Andrew Davis abdavis@bloomberg.net;大久保義人 yokubo1@bloomberg.net 広川高史, 上野英治郎,宮沢祐介

更新日時: 2014/12/01 13:43 JST

http://www.bloomberg.co.jp/news/123-NFVNKE6JIJVB01.html

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。