http://www.asyura2.com/14/hasan92/msg/255.html

| Tweet |

消費再増税延期、持続的消費回復につなげる条件とは 消費意欲底堅く、低価格離れ進む

http://zasshi.news.yahoo.co.jp/article?a=20141213-00010000-bjournal-bus_all

Business Journal 12月13日(土)6時0分配信

11月17日、7−9月期のGDP速報が発表され、実質GDP成長率が前期比0.4%減(12月8日発表の2次速報は同0.5%減)と2期連続のマイナスとなり、年率換算で1.6 %もの大幅減となった。この数値は株式市場に衝撃を与え、速報発表当日の日経平均株価終値は517円安となった。これを受け安倍晋三首相は18日、来年10月に予定していた8%から10%への消費再増税延期と、その信を国民に問うため、衆議院を解散することを発表した。

では、今回の消費再増税延期は、今後の消費にどのような影響を与えるのだろうか。結論からいえば、高収入層や高資産層などの富裕層に牽引されて、消費は短期的には回復する可能性が高くなった。そして今後の消費動向を占う上では、「GDP速報ショック」と呼ばれるほどエコノミストや株式市場が驚いた背景にカギが隠れている。

●GDP速報ショックの実態

アベノミクスを振り返ってみると、12年末の安倍政権発足後、アベノミクスへの期待感と量的質的金融緩和と呼ばれる異次元金融緩和により景気は浮上した。政権誕生のアナウンスだけで円安に振れ、輸出企業の業績が回復し、株価は上昇した。例えばトヨタ自動車は、1円の円安で約400億円営業利益が増える。株価などのリスク資産が急騰し、金融および実物資産が増加した。

その恩恵を大きく受けた富裕層が、消費回復の牽引役となった。金融緩和による物価上昇は、自動車、家電などの耐久財を多く購入する富裕層には、将来の値上げで損するよりも今買ったほうが得という、将来の消費(貯蓄)よりも現在の消費を選好する「代替効果」をもたらした。

例えば、2000〜3000万円の高級輸入車を購入予定の場合、将来円安による値上げや今年4月の消費増税で2〜3割高い値段で買うより、今買っておいたほうが得ということになる。都内の百貨店でも、宝飾や時計などの高額品が飛ぶように売れた。

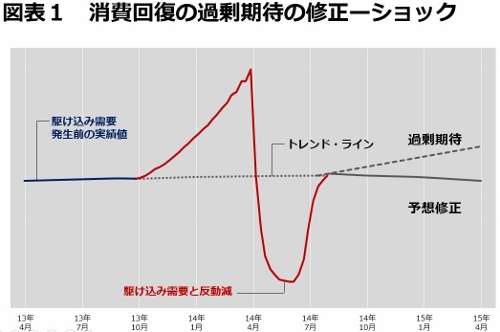

この消費の顕著な回復には目を見張るものがあり、500 兆円のGDPに対して、およそ10兆円の駆け込みがあったのではないかと推定される。GDP成長率寄与に換算すると約2%にも上るが、これは多くのエコノミストにとって予想外の消費回復であった。従って、多くのエコノミストは消費トレンドを上昇基調に修正した。このトレンド予測からすれば、4月の消費増税後は3カ月程度で回復すると見込んだ。そのため、4−6月期のGDP速報の落ち込みは予想通りだった。そして、7−9月期のGDP速報で消費回復が遅れ「ショック」と捉えられた(冒頭の「図表1 消費回復の過剰期待の修正―ショック」参照)。

ショックと捉えられたのは、冷静な想定を裏切られたというよりも、「期待」を裏切られたという意味合いが強い。実際、株価下落はGDP速報値発表翌日の18日には回復した。予想外の消費回復で消費への過剰な期待が膨らみ、バブルのようにはじけた。エコノミストが利用している経済予測手法では、消費増税などの外的ショックと反動は経済モデルとして取り込みにくく、過去の延長推計で予測すれば、経済成長はプラス予想にならざるを得なかったということであろう。

1世帯35万円の家計を200万社で奪い合い競争をしている消費の現場に近い企業やマーケターにとっては、機械的予測のショックという印象を拭いきれない。なぜなら、GDPの約60%を占める個人消費支出の指標となる家計調査では、9月以降も消費支出は減少していたからである。むしろ、前期比で0.2%の消費の伸びは予想外によかったといえる。

●消費の先行きの下振れ要因と上振れ要因

消費は、短期的には振り子のように揺らいでいる。ただ、JMR生活総合研究所で10年あまり継続的に行ってきた調査結果をみると、消費者の支出意欲は足元で底堅い。消費の長期低迷の要因となっていた将来不安が、13年以降の景気回復を受けて大きく低下している。デフレ要因となっていた節約志向と低価格期待はゆるみ、緩やかなインフレ期待の下で、消費者の低価格離れが着実にみられる。

消費の先行きの下振れ要因としては、駆け込み需要から回復する調整期間の長期化、円安に伴うコストプッシュ型の物価上昇が消費にもたらすマイナス・インパクト、インフレ下で収入が伸び悩むことによる実質収入の減少などが考えられる。そして、下振れを牽引するのは、低収入・低貯蓄の低所得層である。報道では、もっぱら下振れのほうが強調されている。

一方で、上振れ要因として主なものを挙げると、金融緩和の下での円安進行や海外景気の回復などを契機に輸出企業の業績が回復すること、10月に発表された日本銀行の追加金融緩和による株高や地価上昇を通じた新たな資産効果、景気の再復調に伴う雇用環境の堅調さ持続などである。また、前述の通り将来の消費である貯蓄よりも現在の消費のほうが得という代替効果がある。若い世代には経験のないことであるが、持続的なインフレが続く経済では、駆け込み需要のような「今買わないと、値上がりしてから買うと損をする」という意識が強かった。そして、このような上振れを牽引するのは、高収入層や高資産層などの富裕層である。ちなみに、日本では金融資産を1億円以上所有する層は約100万人であり、人口の1%弱である。

これら諸要因の力の均衡によって、消費は時折揺らぎを伴いつつも、バランスを維持している。人口数では低所得層が優勢であるが、市場規模の大きさでみると消費額の大きい富裕層と富裕層に追随する中流層の影響力が低所得層をしのぐ。

今回の消費再増税延期は、それまでは消費の下振れ要因となっていたものが天秤の片方の皿から外されることで、短期的には消費を上振れさせる効果をもたらす(「図表2 消費をめぐる力の均衡」より)。しかし、住宅、自動車や家電などの選択的耐久財の回復は容易ではなく、消費財企業は消費者の品質志向をどう取り込むかが課題となりそうである。

●持続的な消費回復の条件

再増税延期により消費回復を持続させるための条件は2つある。第1は、再増税延期により、財政不安や年金不安が高まり、将来における税や年金の負担増加予想が強まるのを防ぐことである。再び、将来不安が高まれば、消費マインドを冷やし貯蓄意欲を高め、消費の腰折れと低迷に陥る可能性もある。

第2は、所得の再配分政策を適切に行うことである。異次元金融緩和による資産バブルは、富裕層への富の集中と偏在をさらに進める効果がある。先進諸国でみられるように、1%の富裕層が全国民総収入の20%以上を占める階層社会化が進む可能性がある。具体的には、100万人が3億円以上の年収を得て、残りの99%が年収300万円以下の社会である。アメリカ社会はこれに近い。ちなみに、現在の日本では年収が3億円を超える人はおよそ3000人と推定され、総人口の0.003%以下である。しかし、今後過度の不平等が進めば社会不安を招き、消費回復の長期持続には結びつかない。

政府には、再増税延期を持続的な消費回復へつなげるための政策実行が求められている。

松田久一/JMR生活総合研究所代表

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。