03. 2014年12月15日 20:00:33

: jXbiWWJBCA

焦点:日銀は追加緩和の効果見極め、景気「緩やか回復」維持

2014年 12月 15日 16:28 JST

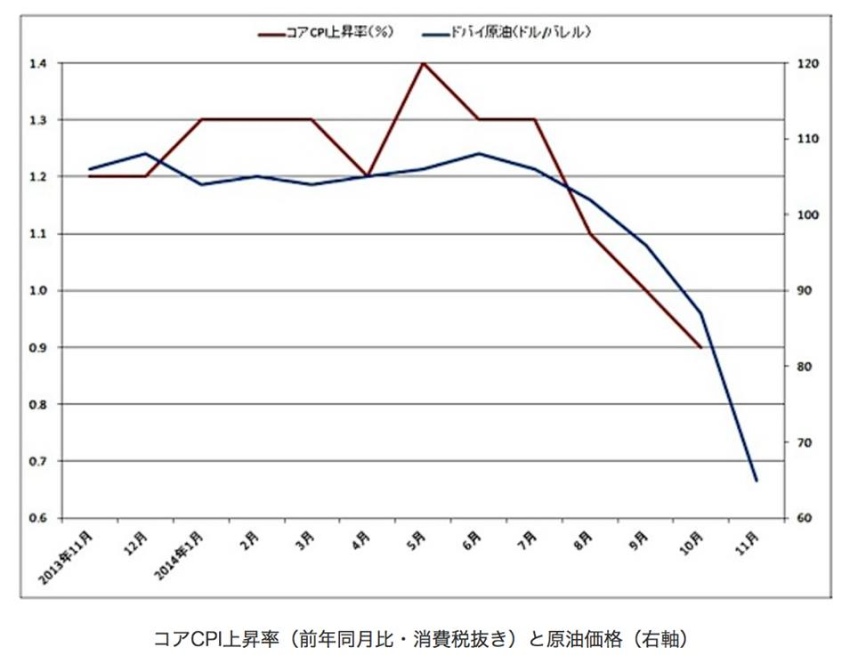

[東京 15日 ロイター] - 日銀は18─19日に開く金融政策決定会合で政策の現状維持を賛成多数で決め、10月末に実施した追加緩和の効果を点検する見通し。原油価格急落で物価の先安観が広がっているが、現時点で追加緩和が必要とは見ていない。 景気は「緩やかな回復」との基調判断を維持する一方、底打ち感も出ている生産や輸出の判断引き上げが議論される可能性がある。 前回11月19日の会合以降に発表された10月の消費者物価指数(生鮮食品を除く、コアCPI)は、消費税の影響を除いて前年比プラス0.9%と9月より上昇幅が縮小した。市場の物価観を示すブレーク・イーブン・インフレ率(BEI<JP0019BEI=JBTC>)は、1.0%割れと量的・質的金融緩和の開始前の水準にまで落ち込んでいる。 しかし、日銀は、円安による輸入物価の上昇や人手不足が先行きの物価押し上げに作用するとみており、2015年度中に2%目標に達するとのシナリオを堅持している。原油安も国内の所得流出を抑えて消費を後押しするため、中期的な物価上昇要因との見方だ。 景気は今年8月を底に、緩やかに底入れしたとの見方が多い。今年4月の消費税率引き上げに伴う反動減など需要低迷を背景に悪化した生産には、在庫調整のめどがつきつつある。反動減の影響も和らいできている中、景気は「緩やかな回復を続けている」との基調判断を維持するが、生産の判断を上方修正する可能性がある。 10月の実質輸出は2カ月連続で前月比で増加した。17日公表の11月貿易統計も踏まえ、「横ばい圏内」としている輸出の判断引き上げも議論になりそうだ。 日銀が15日に公表した12月短観は先行きの業況判断DIが総じて悪化するなど、企業の慎重姿勢を示す内容となる一方、設備投資の上方修正など事業計画は良好な内容となった。設備や雇用など国内の需給環境も引き続き引き締まり傾向にあることが確認され、日銀では景気の前向きな循環は維持されていると判断している。 9人の政策委員のうち10月末の追加緩和には4人が反対したが、このうち木内登英委員は11月の会合でも追加緩和後の政策に反対しており、今回も反対票を投じる見込み。一方、木内委員以外に反対した3人は11月に追加緩和後の政策継続を追認したが、その効果には引き続き懐疑的とみられ、会合では政策効果と副作用について激しい議論が行われる見通し。 株式市場では黒田東彦総裁の記者会見での上場投資信託(ETF)買い入れについての説明が注目されている。日銀は2010年10月のETF買い入れ開始以降、日経平均株価が午前中に1%以上下落した際に買いを入れることが多かったが、今月10日は日経平均が400円と大幅に下落したにもかかわらず、購入を見送った。市場では、ETFの買い入れ残高が2014年末のメドとされる3兆8000億円に近づいていることが理由との見方が出ている。 (竹本能文、伊藤純夫 編集:石田仁志)

http://jp.reuters.com/article/topNews/idJPKBN0JT0LG20141215

選挙後相場の行方:政府・日銀の円安修正に警戒、米利上げも波乱要因

2014年 12月 15日 16:14 JST

[東京 15日 ロイター] - 衆院選は事前予想通りの与党大勝となったことで、外為市場の視線は早くも次に移っている。アベノミクスが一応の評価を得た形だが、急激な円安を受けて、政府・日銀の円安スタンスが修正されれば、円安ペースが鈍化しかねないとの警戒感も強い。来年に見込まれる米国の利上げでは、株式相場の動向次第でリスクオフの円買いが強まる「波乱」もありうるという。 <与党大勝、織り込み済みで持ち高調整の動きも> 衆院選の投票日から明けた15日、ドル/円相場は乱高下の様相となった。朝方に117円台に下落したドル/円は、119円台に上昇した後、再度118円台に下落して、1円超の値幅が出た。 自民、公明の連立与党が全体の3分の2に当たる317議席を超える326議席を獲得する圧勝となったこと自体は、総じて好意的に受け止められた。JPモルガン・チェース銀行のチーフFX/EMストラテジスト、棚瀬順哉氏「中長期的には、与党が大きく議席を減らし政治的安定が損なわれるというリスク・シナリオが回避されたことで、株価にポジティブ、円相場にネガティブ(円売り)」とみる。 この一方で、クリスマス休暇を前に商いが薄くなっていたところ、欧米株価や原油価格の下落を嫌気したリスクオフの流れが強まった。自民党が300議席を維持することが事前に予想されていたとして、朝方の円高方向の動きは、材料出尽くし感からの円買い戻しが背景にあると見られている。 野村証券のチーフ為替ストラテジスト、池田雄之輔氏は、日銀の追加緩和や年金積立金管理運用独立行政法人(GPIF)のリスク資産運用拡大、衆院選というアベノミクスの連続イベントが途切れたことで「海外投機筋にとっては、円ショートを積極的に積み上げるインセンティブが無くなった」と指摘する。投機的な円売りポジションが相当大きく積み上がっているとして「市場がリスクオフに傾斜するたびに、ポジションの巻き戻しが断続的に発生する可能性があり、当面はドル/円の下値リスクに警戒したい」(池田氏)と話している。 <政府の円安スタンスに修正あるか> 与党の大勝で、インフレ・円安・株高政策の推進継続への期待感は大きく、新生銀行の執行役員市場調査室長、政井貴子氏は「日本側は株高・円安を支援する材料しかないといえる」と指摘する。 もっとも、急激に円安が進行したことで、日銀の金融政策と政府の通貨政策との間に「ねじれ」が生じかねず、円安ペースを鈍化させるおそれを指摘する声もある。 みずほ銀行のチーフ・マーケット・エコノミスト、唐鎌大輔氏は、円安メリットを受ける人とデメリットを被る人の格差が顕著になってくれば、政府の通貨政策において、円安からやや距離を置くような動きもあるかもしれないとして「場合によって日銀の量的・質的金融緩和(QQE)の後退的修正にもつながる可能性があり、それは円安ペースの鈍化や、株価下落をもたらすリスクシナリオと考えられる」とみている。 来春には、自民党の総裁選に影響を与えやすい統一地方選がある。ニッセイ基礎研究所のシニアエコノミスト、上野剛志氏は「円安けん制発言も出やすく、相場はより不安定になるかもしれない」と指摘している。 <米早期利上げで「波乱」も> 来年のドル/円相場にとって、最重要テーマのひとつが米国の利上げだ。金融緩和を継続する日本と、利上げに向かう米国という政策の方向性の違いが鮮明になることで、当面のドル高/円安のトレンドがけん引されると見られている。 今年8月末から12月にかけてのドル上昇相場も、日銀による追加緩和への期待、米早期利上げへの期待の高まりが背景にあった。ドル/円は半年足らずで約20円も急上昇。120円台に乗せた12月前半の外為市場では、2007年6月の高値124.14円も遠くなく、130円も近く射程に入れるのではないかとの見方が出ていた。 ただ、新生銀行の政井氏は「ドル130円のストーリーは、米国側の要因で難しい」と指摘する。米連邦準備理事会(FRB)は利上げを急がず、市場が想定するほどに米金利は上昇しないとの見方だ。政井氏は、原油安が継続する一方、ドルが高い状況が続くのであれば、通貨高で物価に対する引き締め効果が出てくるとして、「欧州、日本、中国といった、国内総生産(GDP)の大国が緩和を継続する中で、あえて金融政策を引き締める必要があるのか、米国は自問自答することになるのではないか」と見ている。 米利上げ時期について、みずほ銀の唐鎌氏は市場の大方の見通しとなっている来年央よりやや遅めの9月とみる。インフレ指標が低い中で、あえてリスクを取って利上げを前倒しするメリットに乏しいとみているためだ。利上げが近づけば米金利・ドル高になる傾向があるとして「その際の住宅市況次第では、むしろ後ずれもあり得る」(唐鎌氏)という。歴史的にはドル高は利上げ開始までで、利上げ直後にはドルが急落することも多かったとして「利上げ後の10─12月はドル高のペースが鈍化するだろう」(唐鎌氏)と見ている。 米国の利上げを控えた金融市場では「不確実性が高まりそうだ」と、ニッセイ基礎研の上野氏は見通す。これまでの金融緩和一本やりから約10年ぶりに利上げを開始することで、金融引き締めの転換点を迎えることになるためだ。 「グローバルに景況感がさえず、米景気が相対的に堅調だとしても、利上げを控えて米国株がどれほど持ちこたえられるかが焦点だ」と指摘するのは、FPG証券の代表取締役、深谷幸司氏だ。金利上昇と株安の中でリスクオフになる可能性があるとみており「ドルの上値は、125円以上は購買力平価から行き過ぎであり、物価上昇を通じて消費に悪影響を与えるという点からもイエローゾーンだとみている」と話していた。 <市場関係者の見方は以下の通り> ●政府と日銀の政策でねじれ、円安ペース鈍化も <みずほ銀行 チーフ・マーケット・エコノミスト 唐鎌大輔氏> 衆院選の結果は現状追認となった。ただ新聞の世論調査などでは、自民党を支持しながらも、アベノミクスを評価しない層が半数に及ぶなど、経済政策への信認は決して盤石とは言えない印象だ。今後、政府は、円安のもたらす意味の再考を迫られるかもしれない。日銀の金融政策と政府の通貨政策との間で「ねじれ」が生じ、円安からやや距離を置くような動きもあるかもしれない。 2015年のドル/円のレンジ予想:117─130円 ●米国は利上げ急がず、ドル高に物価引締め効果 <新生銀行 執行役員市場調査室長 政井貴子氏> 与党で3分の2の議席を確保し、怖いものなしといえる。あとは政策の内容での勝負だ。日本側は株高・円安を支援する材料しかない。一方、ドル高が続くのなら、米国では物価に対する引き締め効果が出てくる。米国は利上げを急がず、市場想定ほどに米金利は上昇しないとみる。 2015年のドル/円のレンジ予想:105―125円 ●世界的なリスクオフの流れ、米国株の動向が鍵 <FPG証券 代表取締役 深谷幸司氏> 中国の景気先行き不安、ギリシャの大統領選、原油安など、グローバルな流れはリスク回避。年末にかけ、市場の流動性が低下する中でリスク回避の動きが一段と際立つ可能性がある。来年は、米国株の動向が鍵を握る。グローバルに景況感がさえず、米景気が相対的に堅調だとしても、利上げを控えて米国株がどれほど持ちこたえられるかが焦点だ。 2015年のドル/円のレンジ予想:113―127円 ●第3の矢が焦点に、リーダーシップと本気度がカギ <ニッセイ基礎研究所 シニアエコノミスト 上野剛志氏> アベノミクスは第1、第2の矢に頼りすぎた面があり、来年以降は、どれほど第3の矢が進められ、経済の足腰が高められるか、その際のリーダーシップと本気度がカギとなる。米国の利上げが見込まれ、金融引き締めからの転換点を迎える。このため、市場では不確実性が高まりそうだ。日米の金融政策の方向性の違いは明確なため、ドル高/円安の方向だろうが、一本調子の上げ相場という訳にはいかない。 2015年のドル/円のレンジ予想:114―125円 ●当面は投機的円売りポジションの巻き戻しリスクに警戒 <野村証券 チーフ為替ストラテジスト 池田雄之輔氏> 衆院選の結果は、市場は概して織り込み済みの反応だった。ただ、自民党の獲得議席数に関しては、選挙戦終盤の「自民単独で3分の2もあり得る」との強気予想を下回ったため、若干のドル/円の失望売りを誘った。アベノミクスの連続イベントが途切れ、海外投機筋が円ショートを積極的に積み上げるインセンティブが無くなった。ポジションの巻き戻しが断続的に発生する可能性がある。 2015年のドル/円のレンジ予想:115―128円 ●リスク資産下落は円高要因、116円付近まで調整も <JPモルガン・チェース銀 チーフFX/EMストラテジスト 棚瀬順哉氏> 足元の金融市場は、米国株の下げが顕著で、エマージングの債券も売られ、調整トレンドの渦中にあるといえる。リスクアセットが売られる流れは円相場にポジティブ(円高要因)だが、これがしばらく続くか否かが焦点となるだろう。10月の調整時から類推すれば、ドル/円相場は116円程度まで下押ししてもおかしくない。 来年のドル/円予想相場:2015年3月末 120円 同 6月末 123円 同 9月末 125円 同 12月末 128円 (ロイター為替チーム 編集:伊賀大記)

http://jp.reuters.com/article/topNews/idJPKBN0JT0K520141215

日本株は輸出中心反落、原油安加速でリスク回避−選挙影響薄

(ブルームバーグ):15日の東京株式相場は反落。海外原油先物価格が下げ止まらず、世界経済に対する不透明感やリスク回避に伴う売りが膨らんだ。輸送用機器や機械など輸出関連、保険や証券など金融株中心に幅広く下げ、東証1部33業種は31業種が安い。

TOPIX の終値は前週末比20.36ポイント(1.5%)安の1379.29、日経平均株価 は272円18銭(1.6%)安の1万7099円40銭。日経平均は11月17日以来、約1カ月ぶりの安値水準。

ニッセイアセットマネジメントの久保功株式ストラテジストは、「世界経済に対する不透明感からボラティリティ(変動性)が上昇しており、投資家はリスクあるポジション(持ち高)を世界的に減らしている」と言う。衆院選結果については、「今の政策が続くことはポジティブだが、あらためて評価するほどのポジティブさではない」とした。

12日のニューヨーク原油先物は3.6%安の1バレル=57.81ドルと続落、週間で12%下落した。国際エネルギー機関(IEA)が世界の需要見通しを引き下げたことが材料視され、原油価格の一段安を嫌気し、同日の米ダウ工業株30種平均は300ドル以上下げた。

低インフレ観測から、12日の米10年債利回りは一時10月16日以来の低水準となり、シカゴ・オプション取引所のボラティリティ指数(VIX )は5%高の21.08と5日続伸。一方、欧州債市場ではギリシャ債利回りが上昇し、週間の上げ幅はソブリン債危機渦中の2012年5月以降で最大だった。

「エネルギー関連は米国設備投資全体の3割を占める」と話すのは、岡三証券の平川昇二チーフエクイティストラテジストだ。原油安により、エネルギー投資会社や生産国、生産企業の信用不安につながる懸念があり、「原油安が景気やクレジットに与えるリスクは、マーケットが見てみぬふりをできるほど小さくない」としている。 FOMC控え買い見送りも

米金利の低下を背景に、この日のドル・円相場は朝方に一時1ドル=117円78銭と、前週末の東京株式市場の通常取引終了時点118円88銭に比べドル安・円高方向に振れた。その後は119円台に戻す場面もみられたが、為替市場も不安定な動きとなっている。

国内では第47回衆院選が14日投票、即日開票された。NHKの報道によると、自民は291議席、公明は35議席を獲得し、連立与党が定数(475議席)の3分の2超となる326議席を確保。24日には特別国会を召集、第3次安倍晋三内閣を発足させる見通しで、安倍首相は現閣僚を全員再任する意向を固めたとNHKは伝えている。首相はきょう午後の会見で、15年度税制改正大綱の年内取りまとめを指示したいと述べた。

また、取引開始前に発表された日本銀行の企業短期経済観測調査(短観、12月調査)は、大企業製造業DIがプラス12と9月調査(プラス13)をやや下回った。エコノミストの事前予想はプラス13。

きょうの日経平均は、朝方に一時334円安の1万7037円と11日の日中安値を割り込んだ。その後下げ渋っていたが、午後後半は再度じり安展開。米国で16−17日に予定される連邦公開市場委員会(FOMC)では、低金利を「相当な期間」維持するとしたこれまでの声明文の変更有無に市場の注目が集まっている。FOMCを前に新たなポジション(持ち高)を取らず、むしろ閉じている向きが多いと明治安田アセットマネジメントの小泉治取締役執行役員は話していた。

東証1部33業種は輸送用機器、保険、空運、ガラス・土石製品、電気・ガス、機械、証券・商品先物取引、その他金融、不動産、電機などが下落率上位。鉱業と小売の2業種のみ上げた。売買代金上位ではトヨタ自動車、三井住友フィナンシャルグループ、富士重工業、マツダ、東京電力、ソニー、伊藤忠商事、JFEホールディングスが下落。花王や大成建設、エイチームは上げた。東証1部の売買高は21億6718万株、売買代金は2兆2602億円。値上がり銘柄数は439、値下がり1328。

記事についての記者への問い合わせ先:東京 長谷川敏郎 thasegawa6@bloomberg.net

記事についてのエディターへの問い合わせ先: Sarah McDonald smcdonald23@bloomberg.net 院去信太郎

更新日時: 2014/12/15 15:33 JST

http://www.bloomberg.co.jp/news/123-NGLGMB6TTDS001.html 連立与党に株安の「逆風」、原油安起点のリスクオフ拡大

2014年 12月 15日 13:56 JST 12月15日、衆院選に勝利した自民党、公明党の連立与党に「逆風」が吹いている。原油安が起点となり、株安・円高圧力が拡大。写真は東証(2014年 ロイター/Yuya Shino)

1 of 1[Full Size]

トップニュース

焦点:日銀は追加緩和の効果見極め、景気「緩やか回復」維持

海江田民主党代表、辞任を表明

選挙後相場の行方:政府・日銀の円安修正に警戒、米利上げも波乱要因

選挙後相場の行方:株価2万円超えの見方も、政権長期安定化を評価

[東京 15日 ロイター] - 衆院選に勝利した自民党、公明党の連立与党に「逆風」が吹いている。原油安が起点となり、株安・円高圧力が拡大。長期安定政権による成長戦略の推進には期待が高まっているが、「ご祝儀買い」とはいかず、世界的なリスクオフの流れに押されている。 <7倍速の「つるべ落とし」> マーケット全体を揺るがしているのは、原油価格の急速な下落スピードだ。今年7月下旬に104ドル台だった米原油先物CLc1は、11月下旬までに74ドル台まで約4カ月で約28%下落したが、石油輸出国機構(OPEC)が11月27日の総会で減産を見送ると下落が加速。足元で56ドル台まで下落しており、半月余りの間に約24%の急落と単純計算で7倍近い速度での「つるべ落とし」となっている。 原油価格の下落は資源輸出を主産業とする新興国にとってはマイナスだが、先進国にとっては、エネルギーや原材料コストの低減につながりプラスだ。エコノミストの間では、世界経済全体でみればコスト低減によるプラス面の方が大きいとの見方が大勢となっている。 しかし、その下落スピードの速さゆえ、グローバル化した金融マーケットは動揺。原油価格だけでなく、石油掘削・生産会社の債券なども急落しており、そうした資産に投資していたヘッジファンドや投信などに損失が生じているもようだ。 グローバル化したマーケットがどこでどうつながっているか見えにくいのはサブプライム問題で経験済みであり、「警戒感を強めた海外勢を中心に急速なリスクオンポジションの巻き戻しが進んでいる」(国内投信)という。 実際、デフォルト(債務不履行)を補てんするクレジット・デフォルト・スワップ(CDS)のスプレッドは、ロシアやベネズエラなど資源国で急拡大。米国ではエネルギー関連株だけでなく、米アップル(AAPL.O: 株価, 企業情報, レポート)など国際優良株もヘッジファンドの原油安の損失をカバーする益出し売りの対象になっているとされ、前週12日の米ダウ.DJIは300ドルを超える大幅安となった。 「中国経済は底堅いとはいえ減速方向だ。同国の需要減が新興国経済を下押すなかで、原油急落で資源国の経済が揺らげば、マーケットにも大きな影響が起きる。原油安は先進国にはプラスだが、新興国リスクは来年の大きな警戒要因になろう」とシティグループ証券のチーフエコノミスト、村嶋帰一氏は指摘する。 <日本株のショートが増加> 日本も例外ではなく、15日の市場で、日経平均.N225は一時300円安、長期金利は一時0.38%に低下した。トヨタ自動車(7203.T: 株価, ニュース, レポート)は15日前場で1.96%の下落と日経平均の1.31%を超える下落率となっており、海外勢による国際優良株への益出し売りが出ているとみられている。 株高・円安を支えてきたのは海外投資家であり、彼らがリスクオフモードに入れば、逆らうのは難しい。ドル/円は15日午前の市場で「日本の公的資金による買いのうわさが出ている」(外資系証券トレーダー)といい118円台で下げ渋っているが、これまでの強気一辺倒なムードは後退している。 米商品先物取引委員会(CFTC)のデータでは、投機筋の円建て日経平均先物ショートポジション(12月9日まで)は2万6488枚と前週から5870枚増加し、04年の統計開始以来、過去最高となった。「投機筋のロングポジションも過去最高水準に積み上がっており、日本株への強気が低下したわけではないが、原油安を起点としたリスクオフへのヘッジが増えているようだ」(T&Dアセットマネジメントのチーフエコノミスト、神谷尚志氏)という。 <成長戦略の推進を市場は期待> 今回の衆院選では、自民党と公明党合わせて326議席と3分の2超を維持、与党圧勝といえる結果となった。しかし、投票率は52%台と過去最低、自民党の獲得議席数も事前予想の300に届かず沖縄では小選挙区で全敗と、いくつかの「ほころび」もみられた。 長期安定政権を築く安倍晋三首相に市場が期待するのは、構造改革や成長戦略、いわゆるアベノミクス「第3の矢」の推進だ。前週、アジアの投資家を訪問してきた外資系証券エコノミストによると、人口減対策が日本にとって一番重要だとの認識が多かったという。 しかし、「これから見送り法案の採決、来年度予算編成、集団的自衛権の国会審議とスケジュールは目白押しだ。成長戦略を議論する時間はあまりない。成長戦略の議論が後回しになれば、市場の失望を買うおそれもある」(ニッセイ基礎研究所チーフエコノミストの矢嶋康次氏)との警戒も出ている。 <郵政相場の「その後」> ある銀行系投信のファンドマネージャーは、日本株を勧めるときに、小泉郵政解散時との類似性を指摘するのだという。 2005年8月8日、当時の小泉純一郎首相は同日の参院本会議で、郵政民営化関連法案が否決されると、即日、衆院解散の意向を表明。自民党は衆院選で296議席を獲得した。 日経平均株価は1万1778円(2005年8月8日)から、1万7563円(06年4月7日)まで5784円上昇。その間、株高をけん引したのが外国人投資家だ。構造改革推進への期待を背景に、05年8月から06年4月に約8兆7000億円を買い越した。 今回も選挙で圧勝した与党に対し、構造改革の推進が期待されることから、郵政相場の再現を予想する声も少なくない。 しかし、「郵政相場」は長続きせず、その後、リーマン・ショックもあったが、日経平均は08年10月に6994円と7000円を割り込み、バブル後最安値を更新。対外的なショックに極めて脆弱な姿をさらした。その後、10年近く経つが、構造改革は進んでいない。 石油安ショックがどこまで広がるかは見極めが難しいが、安倍首相が圧倒的な「力」を活かせず、構造改革や成長戦略に手間取るようであれば、日本は再び海外からのリスクオフの流れに大きく揺さぶられるかもしれない。 (伊賀大記 編集:田巻一彦)

http://jp.reuters.com/article/topNews/idJPKBN0JT0BY20141215?sp=true

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。