http://www.asyura2.com/14/hasan92/msg/404.html

| Tweet | �@ |

�u�~���ᔻ�v�͓I�O��B�����ȗ����́u�O�ד���v�����������p����I

http://gendai.ismedia.jp/articles/-/41498

2014�N12��22���i���j ���� �m��u�j���[�X�̐[�w�v�@����r�W�l�X

���I�O��ȉ~���ᔻ�ɗv����

�ŋ߁A�~����ᔻ����l�������Ă���B�h���������בփ��[�g�h���g���ĉߋ�30�N�ŁA�ł��~�������ŁA�u�~�̎��͂��ቺ���Ă���v�Ƃ���������B

���̎�̕ɂ͋C�������ق��������B�L���������Ă���L�҂��\���ɗ������Ă���Ƃ͎v���Ȃ��B�h���������בփ��[�g�h���u�~�̎��́v�Ǝv�����݁A���ꂪ�~���ʼn������Ă��邩���肾�낤�Ƃ́A�Z���������ӎ����낤�B�h���������בփ��[�g�h�Ƃ͂ǂ��������m�ŁA���ꂪ�ቺ����Ɖ�����肩��������Ă��Ȃ��A�P�Ȃ�C���[�W�L�����B

�܂��A�h���������בփ��[�g�h��������悤�B�בփ��[�g�́A����̂Q�ʉ݂̌����䗦�ł���B�h���������בփ��[�g�h�́A����Ɂu�����v�A�u�����v�Ƃ�����̕ύX�������邱�ƂŌv�Z�����B

�܂��A�u�����v�ł��邪�A�~�ƃh���̂悤�ɓ���̂Q�ʉ݊Ԃł͂Ȃ��A�~�Ƃ��ׂĂ̒ʉ݂Ƃ̊Ԃ̂Q�ʉ݊Ԃ̈בփ��[�g��f�Պz�ȂǂŌv�������ΓI�ȃE�G�C�g�̉��d���ς��Ƃ��Ă���B�v����ɁA���ׂĂ̒ʉ݂Ƃ̌����䗦�ɂ���킯���B

���ɁA�u�����v�ł���B�ʏ�̈בփ��[�g���A���ڒl�ł���̂ɑ��āA�e���̐��i���i�̕ϓ����l���ɓ��ꂽ�����l�ɂ���B�Ⴆ�A���{���f�t���ł���A���ꂾ���Ŗ��ڈבփ��[�g�͉~���ɂȂ邪�A�f�t���ʼn~���ɂȂ��Ă��h���������בփ��[�g�h�ł͉~���Ƃ݂͂Ȃ��B

���������u�����v�Ɓu�����v�Ƃ�����̕ύX�������āA�h���������בփ��[�g�h�͎Z�o����Ă���B�בփ��[�g�������Ă���A���̑ΊO�����͂���ʓI�ɕ\���Ă���Ƃ�����B�f�ՊW�ŁA���̕��̓c�[���͂���Ȃ�ɗL�p�ł���B�������A���{�o�ϑS�̂������ɂ͂��܂�����Ȃ��B

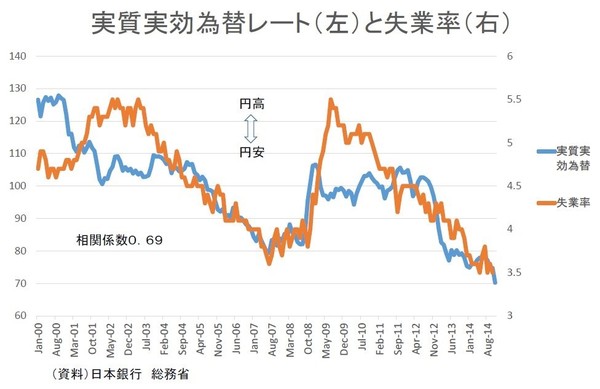

�Ⴆ�A2000�N�ȍ~�́h���������בփ��[�g�h�Ǝ��Ɨ��̐��ڂ��݂�ƁA���҂�0.7���x�̑��ւ������Ă���i���}�j�B�܂�A�h���������בփ��[�g�h�ʼn~���ɂȂ�Ǝ��Ɨ������܂�A�~���ɂȂ�Ǝ��Ɨ����Ⴍ�Ȃ�X��������B

���̌o�ϗ͂�����Ƃ��A���Ƃ����Ȃ���Ԃ́A���ʂȂ��J���͂𗘗p���čő���̌��ʂ����Ă��鎞�Ȃ̂ŁA���̌o�ϗ͂���������Ă���Ƃ�����B

�����l����ƁA�h���������בփ��[�g�h�������Ƃ��ɁA�u�~�̎��́v���ቺ���Ă���Ƃ����̂́A�������Ȃ��̂��낤���B���������Ƃ��́A���Ɨ����Ⴂ�̂ō����Ƃ��Ă͊�����B�ނ���~�̉��l���Ⴂ�Ƃ��̕������͂��ő���ɏo�Ă���Ƃ����ׂ����낤�B

�������������́A�����ʉ݈��ɂȂ�ƁA�f�c�o�����傷��Ƃ��������Ɛ����I�ł���B�����ʉ݈��łf�c�o��������Ƃ����̂́A���{�Ɍ��炸���E�e���Ō����錻�ۂł���i�f�Ոˑ��x�ɂ���Č��ʂ��قȂ�j�B�����m���Ă���A�h���������בփ��[�g�h�̒ቺ���A�u���̎��́v���߂�Ƃ͂����Ȃ��͂����B

�~���́A�f�c�o����Ǝ��Ɨ��ቺ�������炷�̂ŁA�u���̎��́v�����߂�Ƃ����ׂ����B���̉��b�́A���̍����ɂ��y�ԁB�킩��₷���Ƃ���ł́A�~���͖@�l���v��������̂ŁA��ʓI�ɂ͖@�l�Ŏ������܂�B

���~���̉��b����̂͐��{

�t���[���������ł͂Ȃ��B�X�g�b�N�̊ϓ_����~���ɂ�鉶�b����Ԏ�̂́A���͐��{���B���{���O�ݎ��Y�������Ղ莝���Ă���̂ŁA�~���͂��̉~�݊��Z�z��c��܂��邩�炾�B

���{�̃o�����X�V�[�g���݂悤�B���̈�ʉ�v�E���ʉ�v�̃o�����X�V�[�g�́A������ƒT���ɂ������A�����Ȃ̃T�C�g�ɂ���B

���̒��ŁA�O�����Ƃ���127.9���~�i2013.3���j�B���̂����O�ݍ���103���~�i�،���99.5���~�A�ݕt3.5���~�j�ł���B���Ȃ݂ɁA�O�ݏ،��̖�����1�N�ȉ�1���A1�N��5�N�ȉ�6���A5�N��3���j�ƂȂ��Ă���B

����A�O�ݕ��͂Ȃ��B�Ƃ������Ƃ́A�~���͎��Y��c��܂��邾���ł���A���{�����ɂƂ��Ă͊m���Ƀv���X�ł���B

�ł́A�ǂ̒��x�̍������P�o�ł���̂��낤���B���́A������Z�o����̂͂��Ȃ����B�Ƃ����̂́A�O�����̏����J�͖R�����A�O���猩��ƃu���b�N�{�b�N�X���B

2014�N�x���ʉ�v�\�Z�����݂�ƁA�J�z�]�����ɂ��āA41.3���~�i2013.3�����Z�z�j�ƂȂ��Ă��邪�A2015.3���\��z�ł́A�]�����͂Ȃ��Ȃ�A���̍����Y�����z�Ƃ���11.1���~�̉v�ɂȂ�Ƃ���Ă���B�������A���̐����͖ڈ�t�̈ב։����O��Ƃ��Ă���A���ĂɂȂ�Ȃ��B

�����őO�N��2013�N�x���ʉ�v�\�Z�������Ă݂悤�B2012.3�����Z�z�� �O�ו]�����Ɨݐϕ]���������v��41.3���~�ɂȂ��Ă���B

���̔N�x��2013.3�����Z�z�ł́A�]���v��13.9���~�ɂȂ��Ă���B�܂�A�ݐϕ]������27.4���~�ɂȂ����킯���B

2012.3����2013.3���̉~�h�����[�g�͂��ꂼ��P�h��82.4�~��94�~���B�܂�A11.6�~�̉~���ŕ]���v13.9���~�Ȃ̂ŁA27.4���~�̗ݐϕ]��������������ɂ́A�P�h��117�~���x�ł�������B�v����ɁA���̐����̈בփ��[�g�ł���A�ݐϕ]�����͉�������Ă�����Z�������B

���~���̍��Ȃ�16���~�������^�c�Ɏg����

����ɑ��āA���̐����̈בփ��[�g�ł����܂ŁA�ݐϕ]�������������ꂽ�����ł����āA�܂݉v�͂Ȃ��ƍ����Ȃ͂������낤�B

�������A�O�q��2013.3�����Z�z�ł́A�ϗ�����21���~������B���̐ϗ����͊O�ݕϓ��ɔ����邽�߂Ɏc����3�����x��ڈ��ɐςނ��̂Ƃ���Ă���B

����́A���̊O���Y�������K���ł���A���̒ʂ�ł��邪�A���͐�i���œ��{�̂悤�ɊO���Y�𑽂��ςލ��͂Ȃ��̂��B��i���ł͕ϓ����ꐧ����{�Ȃ̂ŁA�����Ƃ��ċ��z�̊O�ݏ��������K�v�͂Ȃ��B�בւ̓}�l�^���[�A�v���[�`���_����A�Q���Ԃł��ꂼ�ꂵ������Ƃ����C���t���ڕW������A����͕s�v�ɂȂ邩�炾�B

�ϓ����ꐧ�ł���A��x�ב։�����ĊO���w�����Ă��A���̊O�̏��Ҋ����������珞�҂��A����Œ��B�������{�Z���،������҂��A���Y�ƕ��𗼕��Ƃ��Ɍ���������̂����B�Ƃ��낪�A���{�̊O�ד���ł́A�O�̃��[���I�[�o�[���s�����ƂŁA������̈ב։�����p�����Ă���B���̌��ʁA��i���ł͗ނ����Ȃ����z�ȊO�����ɂȂ��Ă���B

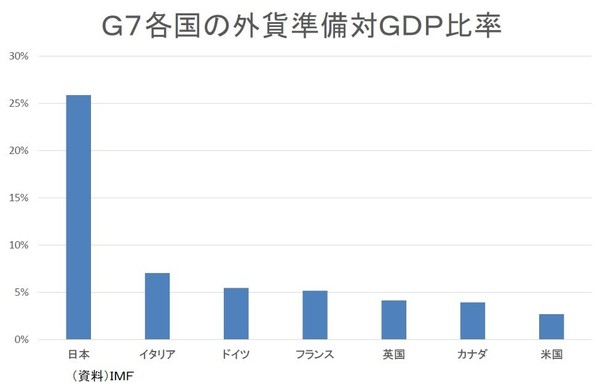

�O�E�����̂f�c�o��ł݂�ƁA�T�E�W�A���r�A�A�V���K�|�[���A�X�C�X�A�����Ȃǂ͓��{���傫�����A�ϓ����ꐧ�̐�i���ł݂�ƁA���{�͓ˏo���đ傫���B

����ɂ��ẮA�{�R�����ʼn��x���w�E���Ă����i2013�N10��28���t���{�R�����u�˂��ꂪ�����������܂��������̊������v�Ƀ��X���I������Œ��ڂ��ׂ�������v�@�ƌ��������x���v�@�̈ӊO�ȊW�v�^2013�N2��18���t���{�R�����u�f�Q�O�Ń}�X�R�~�̓s���ڂ�����I�{���ɕK�v�Ȃ̂́u�O�ד�����v�̉��v���v�^2013�N2��11���t���{�R�����u����l���Ɠ���@�����̃{�g���l�b�N"�����ȓV����l�b�g���[�N"�̊O�ח����ɗv����!�v�j�B

�O�����̗ݐϕ]�����������������A����A�����̓�������O�ݏ،����������҂��A���{�Z���،������҂��Ă����ׂ����B����܂ŁA���̓�����O�������ɁA���҂����Ă��O�ݍ��Ƀ��[���I�[�o�[���Ď��Y�c�����ێ����Ă����̂��~�߂邾�����B

��������A�c�����������A���̂��߂ɕK�v�������ϗ�������������B��i�����݂ɁA����100���~�̊O�ݍ���20���~���x�Ɉ��k����A�ϗ�����16���~���x�͎������āA�����^�c�Ɏg����B

�������Ȃ̊O�ח����������I

�܂��A���̊O���Y�̈��k�͕ʂ̌��p������B�����Ȃ���i���̉^�c���@�ɔ����āA���z�ȊO���Y�����̂́A�O�ח����Ƃ����b���A�{�R�����ʼn��x�����Ă����B

����̏���łɂ������A�����Ȃ́u�������v�ɂ���āA���Z�@�ւ̃G�R�m�~�X�g������ł̑���ɂȂ����̂́A���̊O�ח������W���Ă�����Z�@�ւ����Ȃ��Ȃ��B�e��Ђ̂��߂ɁA�q��Ђ̃T�����[�}���E�G�R�m�~�X�g���K���ɂȂ��āu�c�Ɓv���Ă����ƍl����ق������R�ł���B

���������O�ח������Ȃ������Ƃ��ł���̂��B����̑��łւ́u�������v�ɊO�ח������g���Ƃ͂Ƃ�ł��Ȃ����Ƃ��B

���̏�ŁA�~���͓��{�o�ϑS�̂ł̓v���X�ł��邪�A�ꕔ�ŋꂵ��ł���l������B���������Ƃ���ւ̌o�ϑ�ɂ��g����B���́A�f�c�o�M���b�v��15���~�قǂ���̂�����A���̊O���������p���āA�f�c�o�M���b�v���ꍏ���������߂邱�Ƃ��K�v�ł���B

�~���Ő��{�������Ă���̂ɁA��������p���Ȃ���͂Ȃ��B�������A15���~�̂f�c�o�M���b�v�����߂��邱�ƁA�~���ŋꂵ��ł���l���������邱�ƁA�����Ȃ̊O�ח����̉����ɂȂ邱�ƂƂ�����ΎO���̐���ł���B

�@

|

|

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�92�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B