http://www.asyura2.com/15/hasan100/msg/163.html

| Tweet |

世界同時株安は「投機の時代」の終了を示す

http://diamond.jp/articles/-/77406

2015年8月27日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

世界経済が大きく変動している。日本の株価も大きく下落した。この原因として一般に言われるのは、中国経済の減速と中国株価の下落だ。確かに、表面的に見る限り、世界の株式市場での値下がりを引き起こしているのは、上海株式市場での株価下落が収まらないことだ。

しかし、現在生じていることは、短期的・一時的現象として捉えるのでなく、長期的な展望の中で捉えるべきだ。具体的には、「リーマンショック後続いてきた金融市場での世界的なバブルの終了」と捉えるべきである。現在生じている株価下落は、リーマンショック後の新しい均衡を求める動きである。

重要な変化は、リスクオフ(リスク回避)方向へのポートフォリオの組み換えだ。すでに数年前から、新興国への投資や商品市場では、変化が生じていた。最初に金価格が下落した。つぎに対新興国投資、そして原油、新興国株価と影響が広がっていた。それがいま、日本を含む先進国株価に及んでいるのである。

■なぜアメリカは金融正常化を目指すのか?

現在起きていることの基本的な背景は、アメリカの金融正常化である。将来を正しく展望するには、やや迂遠ではあるが、アメリカの金融緩和についてこれまでの経緯を把握しておく必要がある。

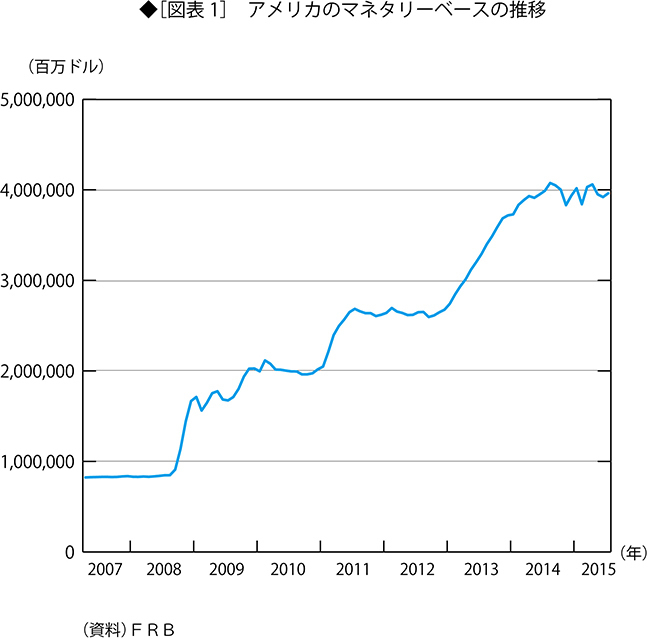

FRB(アメリカ連邦準備制度理事会)は、2008年11月に量的緩和策第1弾(QE1)を導入した。これによって、08年9月までは8000〜9000億ドル程度だったマネタリーベースは、1兆ドルを超え、09年11月には2兆ドルを超えた(図表1参照)。さらに11年5月に2.5兆ドルを超え、12年からはさらに上昇して14年8月には4兆ドルを超えた。

しかし、14年9月からは減少に転じている。その後増減はあるが、ほぼ4兆ドル程度で一定だ。これは、QE1導入以前の5倍近い水準だ。

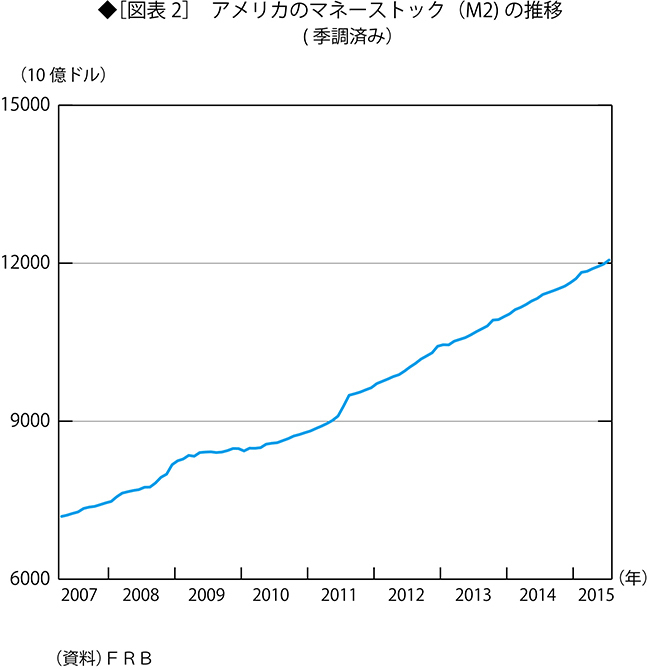

ところで、金融緩和政策が実体経済に影響を与えるのは、マネーストックの増加を通じてである。

そこで、M2の推移を見ると、図表2のとおりだ。リーマンショック前には7.8兆ドル程度であったが、最近では12兆ドル程度である。この間に、約1.5倍になっている。

これは、マネタリーベースの大きな増加率に比べると、かなり低い。アメリカの名目GDPは、08年から15年までの間に約1.2倍になっているので、その増加率とは大きく違わない。つまり、マネタリーベースの増加は、マネーストックをそれと同程度に増加させる効果を持たなかったわけである(なお、「マネタリーベースは大きく増加したが、マネーストックはさほど増加しなかった」ということは、日本ではもっと顕著に生じている)。

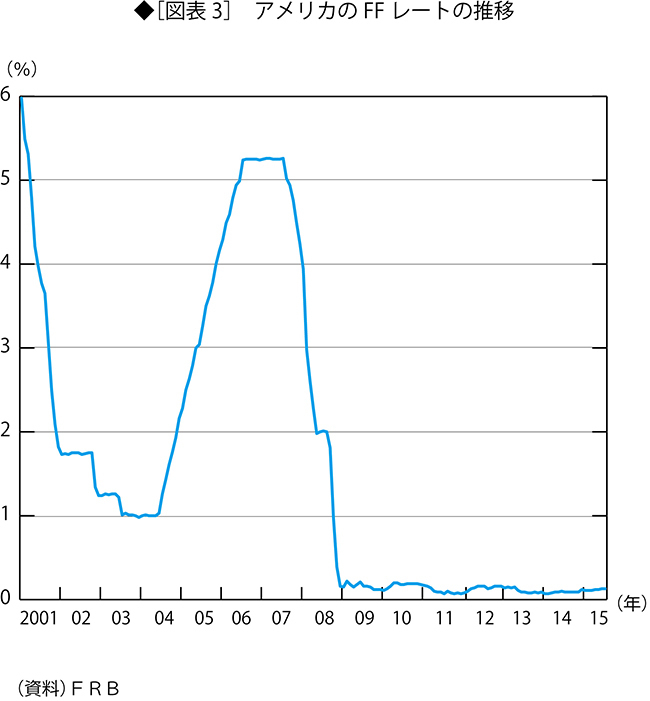

この間の政策金利の推移を見ると、図表3のとおりである。FF金利は、08年10月以来、1%未満の状態が続いている。

■そもそも量的緩和策は正統的な政策ではなかった

ところで、量的緩和策は、そもそも正統的な金融政策ではない。FRBが本来行なうべきことは、短期資金市場での需給調整だ。具体的には、FOMC(連邦公開市場委員会)が決定するFF金利の目標に誘導することにより、金融市場における資金の需給調節を行なうのである。

このため、量的緩和策からの脱却が求められていた。そこで、FOMCは、14年10月末の定例会合で、量的緩和第3弾(QE3)の終了決定を明らかにした。

そして、現在問題とされているのは、政策金利を引き上げるかどうかだ。9月に0.25%にするとの観測があった。ただし、世界各国の株式市場で株価が暴落しているので、9月引き上げは延期される可能性も強い。

■アメリカの量的緩和策は投機をあおった利上げは資産価格に影響する

リーマンショック直後に導入されたQE1は、MBS(Mortgage-backed securities:不動産担保証券)の価格崩壊を防ぐため必要だった。

しかし、2010年11月に導入されたQE2が本当に必要なものだったか否かは、疑問だ。南欧国債のバブルをもたらした可能性がある。

12年9月からのQE3の必要性は、さらに疑問だった。世界的なバブルをあおるだけでなく、FRBの資産を毀損するからだ。

上に見たように、マネーストックは、年率数パーセントで増えたに過ぎない。金利の押し下げ効果は、日本の場合と同じく、直接効果だったことになる。

09年以降の金融緩和策の最大の効果は、レバレッジ投資を容易にしたことだと考えられる。

つまり、経済活動に必要なマネーが供給されたというよりは、投機資金の調達が容易になったのだ。これが投機をあおった。

ただし、アメリカの株価は、新しい技術を反映して上昇している側面も強い。とくに、アップルやグーグルのようなIT関連企業の株価が上昇したのはそのためだ。日本企業の利益が円安で増えたのとは違う。

むしろ、商品市場や、ユーロ、新興国への影響が大きい。

では、政策金利を引き上げることの効果は、どのようなものだろうか? 上述したこれまでの経緯から見ても、実体経済への影響はあまり大きくなく、株価や金利、為替レートなどの資産価格に対する影響が大きいと考えられる。

実際、中国の成長減速でアメリカの利上げが影響を受けると言われるが、これは、金融政策が、アメリカの実体経済より株価などの資産価格に対する影響に大きく左右されることを示している。

日本にとって関心が深いのは、株価への心理的影響と円安だ。利上げ延期ならプラスとみなされる。

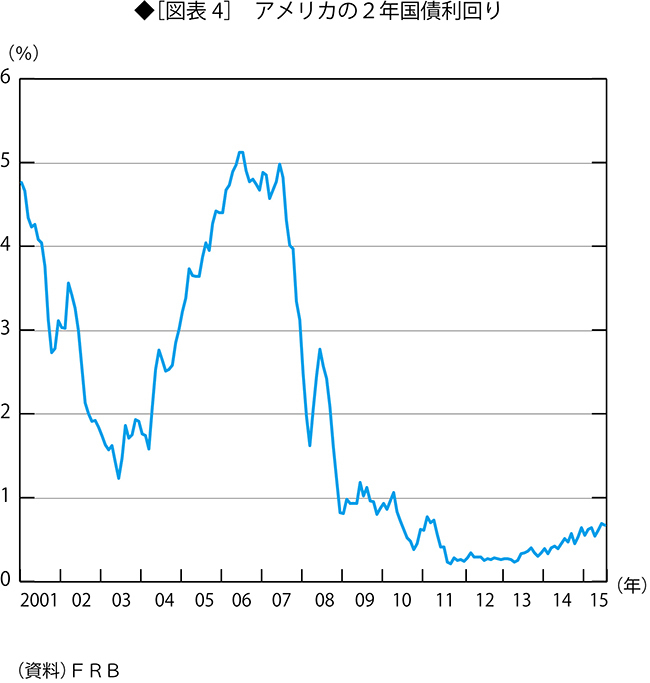

■QE3終了が示唆されて以降長期債利回りはすでに上昇している

政策金利は短期金利だが、金利にはもっと長期のものもある。

2014年5月にQE3の終了が示唆されて以降、徐々にではあるが、すでに長期国債利回りは上昇している。2年国債利回りを示すと、図表4のとおりだ。

ただし、長期的に見るとまだ低い。とくに、06年頃に5%程度になっていたのと比べると、大きな差がある。

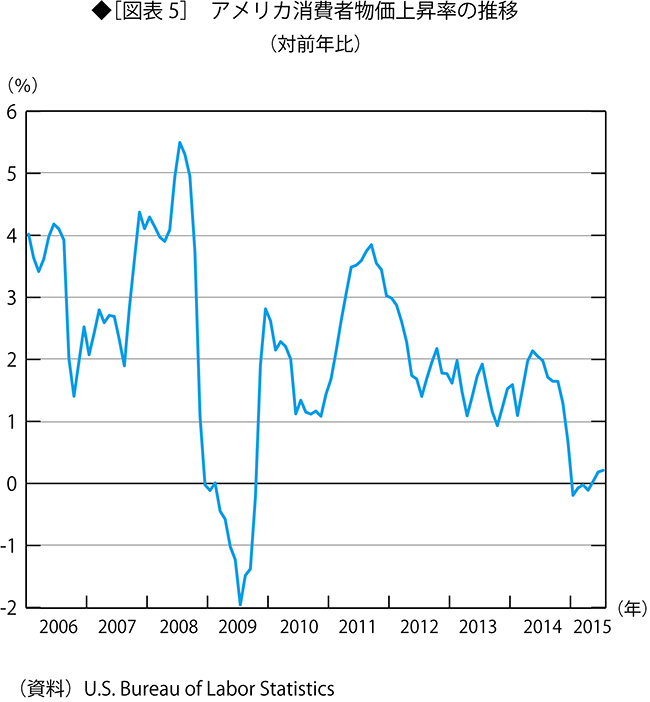

もっとも、この背景には、消費者物価上昇率の低下もある。消費者物価の対前年比を見ると、リーマンショック前の06〜08年頃には2〜4%程度であったものが、リーマンショック後は2%程度になった(図表5)。この間に、2%程度下落したということができる。最近は原油価格の低下により、対前年比はゼロ近くにまで低下している。15年の1〜4月頃はマイナスになった。このような物価上昇率の低下が名目金利に影響していることは間違いない。

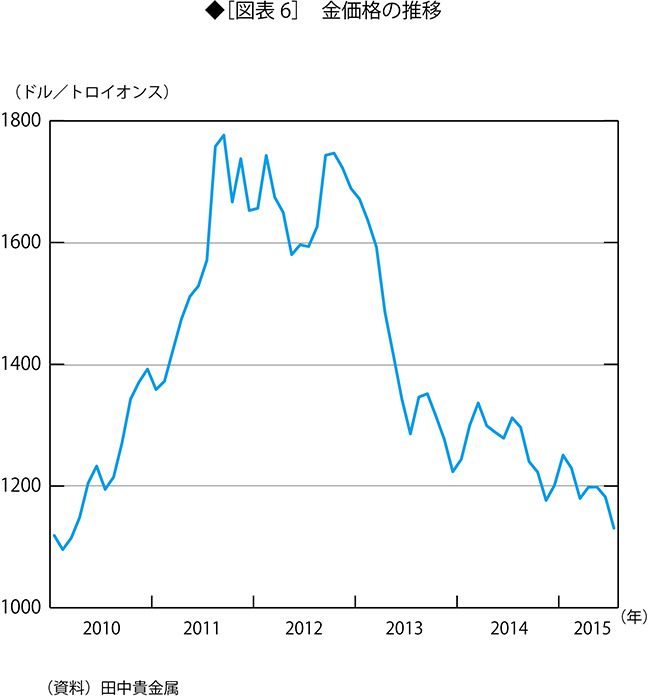

■投機の時代の終了は金価格の下落から始まった

アメリカの利上げの影響としては、実体経済に与える影響より、投機に与える影響のほうが重要だ。リスクオフ(リスク回避)の傾向が高まり、ポートフォリオが変化するのである。

ところで、「リスクオフ」とは、ファイナンス理論の厳密な言葉ではない。その意味するところは、およそつぎのようなことだ。

それまではレバレッジ投資などでリスクの大きい投資(投機)を行なってきた(レバレッジをかけると、ROEが高まる)。ところが、不確実性が高まったので、セイフヘイブン(安全地帯)に一時待避して、様子を見ようというわけだ。これは、2012年のユーロ危機の際にも言われた。そのときは、南欧国債から日独米の国債への資金移動が生じ、これが10年から12年夏頃までの円高を引き起こした。

リスクオフの影響は、さまざまな面にすでに現れている。これらは互いに関連している。

最初は金価格だった(図表6参照)。金価格は、11〜12年頃には1オンス1700ドルくらいを中心として変動していた。しかし、13年になると急激に低下して、13年末には1200ドル台になった。その後も下落を続け、最近では1100ドル台になっている。

13年は、アメリカ金融緩和のテーパリングが言われ始めた時点だ。この時点ですでに、金価格は反応を始めていたことになる。

■新興国、原油、そして先進国株式へ だが「新しい均衡」までにはまだ下落の余地

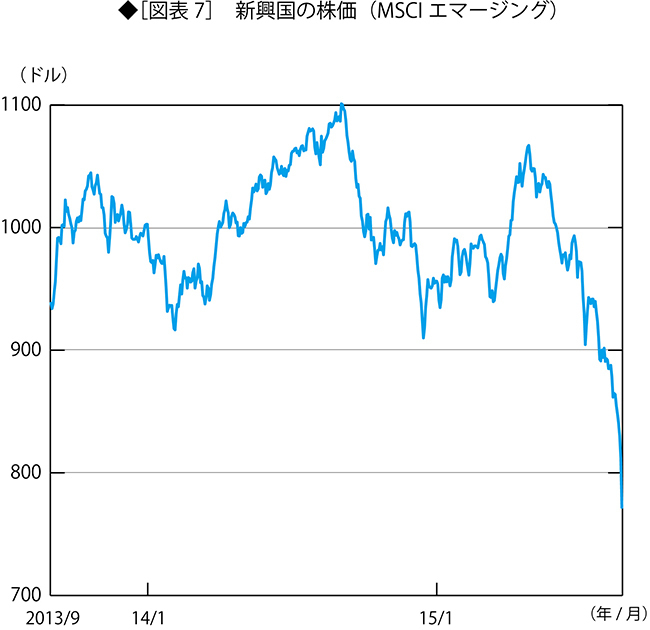

つぎが新興国への投資だ。アメリカの金融緩和が終了すれば、新興国に流れ込んでいた資金も引き揚げられる。

2013年5月末にバーナンキFRB議長(当時)が量的緩和第3弾(QE3)縮小(テーパリング)を示唆すると、新興国向け与信が変調した。新興国からの資金流出が生じ、新興国通貨は資金流出懸念から対ドルで弱含む状況になった。14年7月には、アルゼンチンが13年ぶりに再び債務不履行状態に陥った。14年1月には、アルゼンチンペソが対ドルで急落した。

株価は、MSCIエマージングで見ると、14年秋に崩れ、15年5月に崩れている。現在はかなり低い(図表7)。

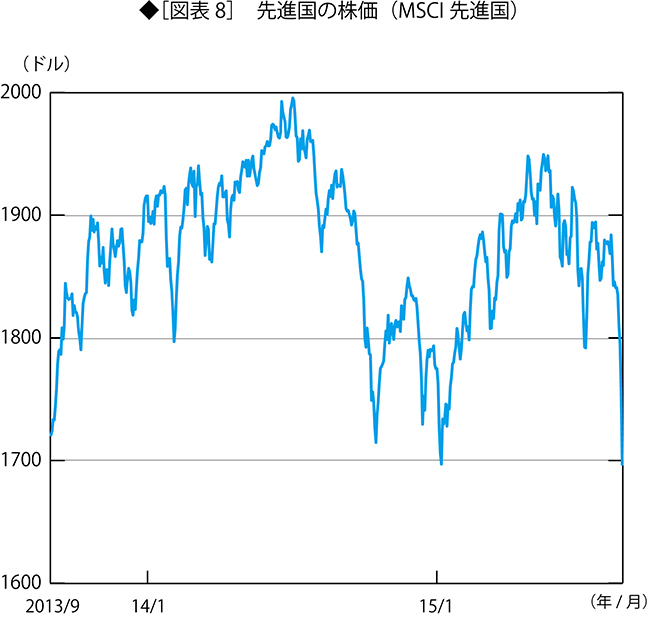

つぎが原油だ。14年の秋に生じた。なお、金、原油については、リスクオフだけでなく、中国経済の減速に伴う中国の需要減も影響している。

実際、先進国株はこれまで、あまり大きく下落しなかった。それがいま、先進国株式に現れ始めているわけだ(図表8)。

現在の株価には、まだ投機のエレメントが残っている。それを克服しないと新しい均衡には到達できないだろう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民100掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。