3. 2015年11月19日 12:29:16

: OO6Zlan35k

三橋貴明 332回 歴史に名を遺した安倍政権(1/3)

2015/11/17 (火) 11:02

内閣府から7−9月期の経済成長率が発表にった。予想通り、実質GDPの対前期比成長率が▲0.2%(年率換算▲0.8%)と、マイナス成長に終わった。『2015年11月16日 ブルームバーグ「7−9月GDPは0.8%減、2期連続マイナス成長−予想を下回る」

http://www.bloomberg.co.jp/news/123-NXOW246JTSEA01.html

7−9月期の実質国内総生産(GDP)速報値は前期比年率で0.8%減と、2期連続のマイナス成長となった。事前の予想を下回った。

内閣府が16日発表したGDP速報値は物価変動の影響を除いた実質で前期比0.2%減。項目別では全体の約6割を占める個人消費が0.5%増。設備投資は1.3%減。公共投資は0.3%減。在庫のGDP全体への寄与度はマイナス0.5ポイント、外需の寄与度はプラス0.1ポイントだった。(後略)』 4−6月期の実質GDPも対前期比▲0.2%だったため、これで二期連続のマイナス成長ということになる。

ちなみに、2014年の4−6月期、7−9月期もマイナス成長であった。二期連続でマイナス成長に陥ることを「リセッション(景気後退)」と呼ぶ。

日本国は2014年、2015年と、二年連続でリセッションに突入してしまったことになるわけだ。

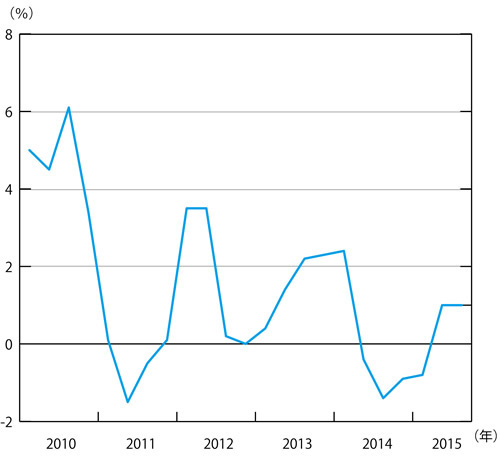

日本国の憲政史上、二年連続で国民経済をリセッションに叩き込んだ政権は存在しない。安倍政権は、史上初めて日本国の経済を二年連続でリセッションに叩き込んだ政権として、歴史に名を残したことになる。 【図 日本の経済成長率(実質GDP対前期比成長率)の推移】

20151116.png

出典:内閣府「国民経済計算」 なぜ、こんな事態になったのか。本連載の読者には、今更、説明は不要だろう。

「デフレ脱却」を標榜しながら、デフレについて「貨幣現象」という、間違えた(あるいは曖昧な)捉え方をした。本来のデフレの定義「総需要の不足」という認識を持っていれば、総需要抑制策である消費税増税や介護報酬引き下げ、公共事業の削減など、緊縮財政路線を推進できるはずがない。

ところが、安倍政権は「デフレは貨幣現象」論に基づき、デフレ対策を日本銀行に丸投げした。正直、日銀はよくやっている方だと思うが、日本銀行の量的緩和は「国債」を買い取るわけで、生産者たる国民が生産したモノやサービスが購入されるわけではない。

モノやサービスの購入のことを「需要」と呼ぶ。日本銀行は180兆円超の通貨を発行したが、モノやサービスが買われたわけではないため、需要は拡大せず、インフレ率もマイナス0.1%に戻ってしまった。

ちなみに、今回の経済成長率(のマイナス)の中身を見ると、実は外需寄与度は0.1%のプラスとなっている。「内需」が▲0.3%となり、全体の足を引っ張ったのだ。

「中国の経済失速が原因だ」

とやるのは構わないが、外需寄与度がプラスであるという現実を踏まえる必要があるだろう。

落ち込んだ内需の中身を見ると、民間最終消費支出、民間住宅はプラスなのだが、民間企業設備(設備投資)がマイナスになっている。しかも、設備投資は4−6月期、7−9月期と連続でマイナスだ。

http://www.gci-klug.jp/mitsuhashi/2015/11/17/024801.php

第332回 歴史に名を遺した安倍政権(2/3)

2015/11/18 (水) 13:14

さて、二年連続で日本経済をリセッションに叩き込んだ記念すべき安倍政権は、どうするのだろうか。当然ながら、大規模補正予算を組んでもらわなければならない。とはいえ、現状の安倍政権は構造改革や緊縮財政路線を走り続けており、現実を見ようとしていない。日本国民は、安倍政権に、「現実」を突きつける必要があるだろう。

安倍政権は、

「日本の憲政史上、経済を二年連続でリセッションに叩き込んだ、記念すべき政権」

なのだ。これが事実であり、結果である。

ところで、安倍政権が「財政出動(補正予算)による需要創出」という正しい道を目指すとして、具体的には何をやるべきだろうか。

11月11日、三菱航空機の小型ジェット機MRJが大空に飛び立った。日本の旅客機が空を飛ぶのは、プロペラ機の「YS−11」以来、半世紀ぶりである。

かつて、我が国は「航空機」に関し、世界屈指の生産能力を誇っていた。日本国は、大東亜戦争最中の1940年に、海軍が零式艦上戦闘機を開発。いわゆる「ゼロ戦」だが、当時としては空前絶後の2200キロの航続距離を誇り、戦闘能力においても、当初は連合国の戦闘機を圧倒していた。

零戦の総生産機数は、実に1万400機に達した。さらに、陸軍が開発した戦闘機「隼」は、総計で5700機が生産された。

ところが大東亜戦争敗北後、GHQの占領下で我が国の航空産業は、文字通り「解体」されてしまう。何しろ、占領軍は敗戦と同時に日本に対し航空機の製造はもちろんのこと、研究や運航までも十年間禁止する措置を取ったのだ。

航空機の開発は1957年にようやく解禁となったものの、ジェット機への技術的転換期に「後発」となってしまった痛手は回復困難であった。諸外国の航空産業と比較し、完全に出遅れた形になった日本の航空機企業は、防衛庁(当時)向けに戦闘機のライセンス生産を手掛けることで、喪失した基礎技術を回復するしかなかった。

航空技術者たちの努力で、YS−11といった旅客機が生まれたものの、大量生産の欧米機との競争に勝つことはできなかった。結果、日本の航空機企業は相次いで撤退し、残存した企業もボーイング社への開発協力や、自衛隊関連の需要を細々と満たす形で生き残りを図らざるを得なかったのである。

冷戦が終結し、ようやく日本企業が独自技術、独自開発で航空機産業の再構築に乗り出す。三菱重工や本田技研工業など、民間機の生産による「航空機の供給能力」回復の試みが始まったのだ。さらに、防衛省も三菱重工業とステルス機ATD−X(先進技術実証機)の実証実験に乗り出すなど、官民が歩調を揃えて我が国の「航空機製造能力」の強化が開始された。

先進国の定義は、

「モノやサービスに対する国民の需要を、自国の供給能力で満たせる割合が高い」

になる。そして、自国民の需要を満たす供給能力の蓄積こそが「経済力」だ。

航空サービスの「需要」についても、同じことが言える。我が国は自国の航空サービスに使用する航空機について、「自国で生産(供給)」することができなかった。今後、MRJが軌道に乗れば、少なくとも小型ジェット分野では「自国の供給能力」で需要を満たせることになるわけだ。

航空機製造の供給能力を高めるには、技術、技能、ノウハウ等の蓄積が必要である。一度失われた防衛産業の供給能力を回復するためには、長い期間と投資が必要になることを、日本の航空機産業は実証してくれた。

そう考えたとき、各企業がリストラに邁進し、人材や企業の蓄積が消えていくデフレーションや、「カネ」のために安全保障を無視してでも不要な競争を煽るグローバリゼーションは、国家の経済力を棄損していかざるを得ないことが分かる。同時に、安倍政権が景気対策として「何」を重視するべきなのかも理解できるわけである。

すなわち、投資だ。特に、少子化で生産年齢人口比率が低下する我が国にとって、生産性向上のための投資こそが、現在最も必要な「需要」なのである。

第332回 歴史に名を遺した安倍政権(3/3)

2015/11/19 (木) 12:04

生産性を高める「投資」には、四種類ある。すなわち、設備投資、人材投資、公共投資、そして技術開発投資の四つである。

技術開発投資は、リスクが最も高く、生産性向上までの「成果」が出るまで最も長期間かかる投資になる。たとえば、スーパーコンピューター「京」に代表される「将来のための技術開発投資」にまで短期の成果を求め、予算を削減するのでは、この国に未来はない。

そもそも、技術開発投資とは、

「将来の国民への贈り物」

なのだ。何しろ、今いる国民が全て亡くなった「後」になり、ようやく成果が出る技術開発投資など、いくらでもある。

例えば、日本が得意とする超電導技術です。超電導とは、1911年にオランダの物理学者ヘイケ・カメルリング・オネスが、金属を冷やすと電気抵抗がゼロになる「超電導現象」を偶然、発見したことが始まりだ。

超電導物質を発見したオネスは、

「電気抵抗がゼロの超電導であれば、超強力な磁石が作れる」

と考え、「将来のため」に様々な物質で実験を繰り返した。とはいえ、超電導物質は自らが生み出した「磁場」により物質が崩壊してしまい、「超強力な磁石を作る」というオンネスの夢は、なかなか実現しなかった。

磁場に強く、実用に耐える超伝導体が発見されたのは、1960年のことになる。オネスの超電導現象発見から、およそ五十年後のことだ。

現在の日本でも使われているが、ニオブとチタンの合金を液体ヘリウムで冷やすことで、実用可能な超電導磁石がついに実現した。もっとも、我が国が超電導技術を利用した高速鉄道、すなわちリニア新幹線を開通させるのは、現在の予定では2027年になる。オネスの超電導現象発見から、実に116年後というわけだ。

超電導技術が典型だが、技術開発投資は成果が出るまで長期化するのが当たり前なのである。それに対し、「短期の成果」を要求し、「国民の理解が得られない」などと抽象的な表現で批判するのでは、技術の進歩はない。

先日、「予算のムダ」を検討する行政改革推進会議の会合において、1000億円以上をかけて開発されたスーパーコンピューター「京」について、有識者から、

「費用にみあった成果が現れているのかどうか国民に十分説明されていない」

という指摘が相次いだ。河野太郎行政改革担当大臣に至っては、スパコンを所管する文部科学省に対し、

「数ある事業の中で、最もきちんと説明されてこなかった分野で、まともに答えたことが一度もないと思う。そうした答えではなくきちんとした答えを説明してほしい」

と述べたとのことである。

我が国が「亡国の道」を歩んでいることが、如実に理解できる。

そもそも、現代の日本国民が日本でそれなりに豊かに、快適に暮らしていけるのは、過去の日本国民が投資をしてくれたおかげだ。自分たちはご先祖様の「投資」の恩恵を受けながら、将来への贈り物である技術開発投資を「予算に見合った成果が出ていない」などと、削減していく。この国は、普通に亡国に向かっている。

安倍政権や河野大臣の、

「カネのために将来への贈り物を拒否する」

という姿勢を打破しなければ、日本国に明るい未来は訪れない。安倍政権は二年連続で国民経済をリセッションに叩き込んだのみならず、「日本国の亡国」を決定づけた政権として歴史に名を遺すことになるだろう。

http://www.gci-klug.jp/mitsuhashi/2015/11/18/024802.php

小笠原誠治 クルーグマンが「日本再考」で言っている3つのこと

2015/11/19 (木) 11:23

クルーグマン教授が、先月、NYタイムズに寄稿したエッセイ(小論文)の内容が関心を集めています。 だって、そうでしょう? この人はもう17年ほど前から、日本に対して物価目標政策の採用を強く迫ってきた訳ですが、その人物が自説を改めたなんて報じれられているからです。 クルーグマン教授の意見を信奉していたようにも見える安倍総理や黒田総裁はどのように思っているのでしょう? 皆さんも、興味があるでしょ? しかし、日本の新聞は、そのようなことについては報じない。 いずれにしても、クルーグマン教授はどんなことを言っているのか? 本当に自説を改めたのか? そこで、本日は、クルーグマン教授が言っている3つの重要なことについてご紹介したいと思います。

<クルーグマン教授が言いたいこと>

(1)日本の量的緩和策(インフレ目標政策)には効果がない。 (2)日本は、労働力人口1人当たりのGDPの伸び率でみれば、良好なパフォーマンスを示している。 (3)インフレ目標値はもっと高くすべきあり、それを実現するために思い切った財政出動が必要。

面白いでしょ?

日本がやっているインフレ目標政策には効果がないと断言しつつ、そもそも日本の経済パフォーマンスは決して悪くはなかったと言うからです。 では、何が何でもデフレから脱却すべきだとか、デフレから脱却できないのは日銀の政策のせいだ、なんて言っていたのは、一体なんだったのかと言いたい。 それに、日本の金融政策には効果がないと言いつつ、そして、日本の経済パフォーマンスは悪くはないと言いつつ、2%の物価目標値では低すぎるからそれを引き上げるべきだなんて言うので、益々訳が分からなくなるのです。 で、最後の結論として、思い切った財政出動、換言すれば放漫財政を続ければインフレになる、だなんて。 直感的に、怪しいとお感じになるでしょう? でも、折角ですから、もう少しクルーグマン教授の言い分を聞いてみましょう。 Krugman.jpg ■日本の量的緩和策(インフレ目標政策)には効果がない理由 Back in 1998, when I tried to think through the logic of the liquidity trap, I used a strategic simplification: I envisaged an economy in which the current level of the Wicksellian natural rate of interest was negative, but that rate would return to a normal, positive level at some future date. This assumption provided a neat way to deal with the intuition that increasing the money supply must eventually raise prices by the same proportional amount; it was easy to show that this proposition applied only if the money increase was perceived as permanent, so that the liquidity trap became an expectations problem. 「1998年当時、私は、流動性の罠の理論を考え抜こうとしたとき、簡単化の手法を使用した。私は、ヴィクセルの自然利子率の実際に水準がマイナスである経済を想定した。しかし、その水準はいずれ正常化し、将来はプラスに戻るのである。この想定は、マネーサプライを増やすと、それに比例して最終的には物価を上げるに違いないとする直感を試すのに便利な道具を提供した。この前提条件は、マネーの増加が永久に続くと受け止められたときにのみ適用可能であって、従って、流動性の罠は、期待(予想)の問題に変化した」 The approach also suggested that monetary policy would be effective if it had the right kind of credibility - that if the central bank could "credibly promise to be irresponsible," it could gain traction even in a liquidity trap. 「このアプローチはまた、金融政策にある種の信用が伴う場合にのみ効果的であることを示している。つまり、中央銀行が自分の言うことは無責任であると信用させることができるとき、流動性の罠にあっても効果を発揮することができる、と」 But what is this future period of Wicksellian normality of which we speak? Japan has awesomely unfavorable demographics: 「しかし、我々が話をしているヴィクセルの正常化までにはどれくらいの期間が必要なのか。日本の人口動態は、全く望ましくない状況にある」 Which makes it a prime candidate for secular stagnation. And bear in mind that rates have been very low for two decades, fiscal deficits have been high that whole period, and at no point has there been a hint of overheating. Japan looks like a country in which a negative Wicksellian rate is a more or less permanent condition. 「それが特異なスタグネーションを引き起こしている原因でもある。20年間にも亘りインフレ率が非常に低いということ、また、同じ期間において高水準の財政赤字が続いていたこと、そして、未だにまだインフレの兆候がないことに留意して欲しい。日本は、ヴィクセルの自然利子率のマイナスの状態が永遠に続く国に見える」 If that's the reality, even a credible promise to be irresponsible might do nothing: if nobody believes that inflation will rise, it won't. 「もし、それが事実であれば、日銀は無責任であることを信じさせようとしても効果はない。もし、誰もインフレ率が上がると信じなければ、そうはならない」

難解な用語が出てくるので分かりにくいですが...

自然利子率とは何を意味するのでしょうか? 答えは、その利子率(金利)であれば、それ以上物価が上がることも下がることもない水準の利子率を意味します。 つまり、中央銀行が、自然利子率を超えて金利を下げれば、経済活動が刺激され物価が上がり、反対に自然利子率を超えて金利を上げれば、経済活動が抑制され物価が下る、と。 従って、金利水準は最終的には自然利子率に近づくと考えられるのです。 で、クルーグマン教授によれば、日本の場合にはその自然利子率が0%を下回りマイナス状態にあるように見えると。 では、何故日本の場合、自然利子率がマイナスになっているかと言えば、少子高齢化が進んで人口が減っているからだと言う訳ですが、クルーグマン教授は、人口減少が今後も続けば人々はインフレが起きることを信じることはなく、そして、人々が信じなければインフレは起きないと言うのです。

■日本の経済パフォーマンスが悪くなかったという理由

Back in 1998 Japan was in the midst of its lost decade: while it hadn't suffered a severe slump, it had stagnated long enough that there was good reason to believe that it was operating far below potential output. 「1998年当時、日本は失われた10年の真っただ中にいた。厳しいスランプのなかにあった訳ではないが、不況が長く続いていたために、潜在成長率を下回る成長率が続いていると信じる十分な理由があった」 This is, however, no longer the case. Japan has grown slowly for the past quarter century, but a lot of that is demography. Output per working-age adult has grown faster than in the United States since around 2000, and at this point the 25-year growth rates look similar (and Japan has done better than Europe): 「しかし、もはやそうではない。日本は、過去25年の間に緩やかな成長を遂げてきた。しかし、その原因は人口動態にあった。労働力人口1人当たりのGDPは、2000年以降米国よりも伸びている。そして、現時点では、過去25年間の成長率は同じ程度に見える(そして、欧州よりも日本の方が優れている)。 You can even make a pretty good case that Japan is closer to potential output than we are. 「日本は、我々米国よりも潜在成長率に近い成長を遂げていると主張することさえ可能であろう」

如何でしょう?

クルーグマン教授は、日本の経済パフォーマンスは労働力人口1人当たりでみれば、決して悪くはないと言っているのです。潜在成長率に近い成長率を続けているとも。 デフレ脱却が先決だ、と大騒ぎしていた前提が、ここでガラガラと音を立てて崩れます。日本はデフレだと散々言ってきたのに、今になって良好なパフォーマンスを日本は示している、と。 でも、だとしたら、そもそもインフレターゲットを採用する必要もなかったではないですか! それについてクルーグマン教授は次のように言うのです。

■物価目標政策が必要な理由

So if Japan isn't deeply depressed at this point, why is low inflation/deflation a problem? 「従って、もし今日本が本当に不況に陥っているのでないのならば、インフレ率が低かろうと、つまりデフレであろうと、それが何故問題になるのか?」 The answer, I would suggest, is largely fiscal. Japan's relatively healthy output and employment levels depend on continuing fiscal support. Japan is still, after all these years, running large budget deficits, which in a slow-growth economy means an ever-rising debt/GDP ratio: 「答えは、財政問題にありと、私は言うであろう。日本の比較的健全なGDPと雇用水準は財政の支援のお蔭である。しかし、日本はそれでも多額の債務を抱え、低成長下の経済では対GDP債務比率は上がるばかりである」 So far this hasn't caused any problems, and Japan has clearly been much better off than it would have been if it tried to balance its budget. But even those of us who believe that the risks of deficits have been wildly exaggerated would like to see the debt ratio stabilized and brought down at some point. 「財政問題は、これまでのところ深刻な問題を引き起こしていないし、また、日本は、もし財政を均衡させた場合に想定される状態よりも明らかに裕福な状態を保ってきている。しかし、財政赤字のリスクが余りにも誇張され過ぎていると考える我々でさえも、対GDP債務比率を安定化させ、一定のレベルまで引き下げることが必要だと思う」

あれー、と思ってしまいます。 何故インフレターゲットが必要なのか、つまり、何故インフレにする必要があるかについて、もはや目的がガラッと変わってしまうのです。インフレにするのは決して景気を良くするためでもなければ、賃金を上げるためでもなく、財政再建を軌道に乗せるために必要であるのだ、と。 では、何故インフレになれば、財政再建が軌道に乗るかと言えば、インフレになれば借金の実質的な負担が軽くなるからだ、と。 でも、そうなると金利が高騰し、さらに財政が悪化する恐れが十分あるのですが...それについては、クルーグマン教授は何も言いません。 いずれにしても、ではどうやったらインフレにすることができるのか? ■インフレを実現する方法 The only way to be at all sure of raising inflation is to accompany a changed monetary regime with a burst of fiscal stimulus.

「インフレが起きることを確信させる方法があるとすれば、それは唯一、突然財政刺激策を打つことだ」 Suppose, bad instincts aside, that we really can go down this road. How high should Japan set its inflation target? The answer is, high enough so that when it does engage in fiscal consolidation it can cut real interest rates far enough to maintain full utilization of capacity. And it's really, really hard to believe that 2 percent inflation would be high enough. 「本心は別にして、とにかくこの方法を進めることができると仮定して欲しい。日本は、どれくらいのインフレ率を目標値として掲げるべきであろうか。答えは、十分に高いものでなければならない。どのくらいの高さかと言えば、緊縮財政の中で資源の100%活用を可能にするほど実質金利を引き下げることができるほどのインフレ率であるということだ。2%で高いということなど信じられない筈だ」 This observation suggests that even in the best case Japan may face a version of the timidity trap. Suppose it convinces the public that it will really achieve 2 percent inflation; then it engages in fiscal consolidation, the economy slumps, and inflation falls well below 2 percent. At that point the whole project unravels - and the damage to credibility makes it much harder to try again. 「以上から、最も幸運なケースにおいてさえ、日本は、臆病の罠に直面するかもしれない。人々にインフレ率2%の達成が可能であると信じさせると仮定して欲しい。財政緊縮策のなかでそのように信じさせることができても、景気は落ち込み、インフレ率は2%を下回ってしまうであろう。その時点で計画は失敗だ。そうなると益々困難になる」 What Japan needs (and the rest of us may well be following the same path) is really aggressive policy, using fiscal and monetary policy to boost inflation, and setting the target high enough that it's sustainable. It needs to hit escape velocity. And while Abenomics has been a favorable surprise, it's far from clear that it's aggressive enough to get there. 「日本が必要とするのは(そして、我々も同じ道を歩むかもしれないが)積極的な政策なのだ。インフレ率を高めるために財政政策と金融政策を利用し、持続可能な十分に高い目標値にする必要がある。脱出速度に達する必要がある。アベノミクスは良い意味で驚きであったが、目標を達成するのに十分な位積極的であったかどうかは明らかではない」

如何でしょうか? この人がよくノーベル経済学賞をもらったものです。 言いたいことは沢山あります。 日本政府が財政出動を繰り返した結果、対GDP債務比率はとてつもなく大きくなってしまったが、それでも財政出動のお蔭で日本は裕福になったと言っています。 しかし、国の借金が膨張したために増税が必要になる訳で...そして、増税のために家計の購買力が奪われ景気が悪くなっていることは自明のことではないですか! 全くおかしい。 それに、本来、景気を良くする筈のインフレターゲットであったものが、いつの間にか財政再建のためのインフレターゲットだと主張するのも、全く理解しがたい! 景気が良くならないと税収は増えないという主張も一理あるかとは思いますが...でも、インフレになると財政状況が改善する確証はないのです。仮に税収が増えても、インフレになればさらに政府の歳出は膨らんでしまうからです。それに、インフレになれば必ず金利が上がり、そして国債が暴落することになるので財政破綻の可能性は益々高まるのです。

http://www.gci-klug.jp/ogasawara/2015/11/19/024828.php |

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。