http://www.asyura2.com/15/hasan102/msg/783.html

| Tweet | �@ |

�@�@�@�@�@�@�@�@�@�@�@�@�������ł��܂��������܂�Ȃ��l�����܂��i�ʐ^�Fkelly marken�^PIXTA�j

����������܂ł������Ȃ��l��̎c�O�Ȏv�l�@3���̐��т��[����������Œ��߂��Ȃ��l��

http://toyokeizai.net/articles/-/93689

2015�N11��23���@���� ���� �FFP��}�l�[�X�e�b�v�I�t�B�X��\������@���m�o��

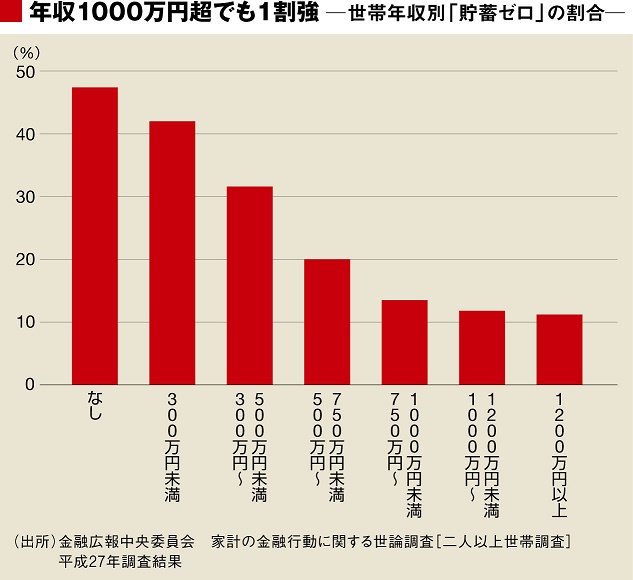

�����[���\�\�B���Z�L���ψ��11��5���ɔ��\�����������ʂɂ��A���Z���Y���[���Ƃ������т��S�̂�30.9�����߂邱�Ƃ����炩�ɂȂ����B����������͂���10�N�ő����X���ɂ���A��N�����ׂĂ�0.5�|�C���g���������B�܂���{�͑S�̖̂�3���ɓ����鐢�т��A�����Ƃ������ɂ܂Ƃ܂������J�l���Ȃ���Ԃ��B�Ɛg�Ȃ�Ƃ������A�q����N�V�����e�Ȃǂ�{���Ă���ƒ�Ȃ�A�ƌv�͍j�n����������Ă����Ԃɂ���B

�Ƃ��낪�A���������ł͂���ȃf�[�^������B���Z���Y��ۗL���Ă��鐢�т̕��ϊz��1819���~�ɂ����̂��B���ꂾ���̒��~������A����Ȃ�ɗT���ȕ�炵�͂ł��邾�낤�B�u���{�l�͂���ς�T�����v�Ǝv����������Ȃ����A������z�ʒʂ����Ă͂����Ȃ��B

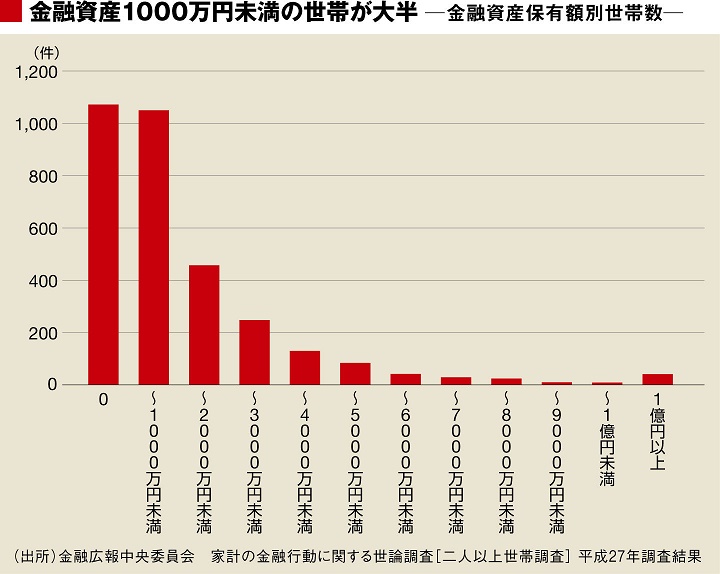

�����Ώې��т́A�w����i����ג��o�@�ɂ��S������ 500 �� �����n�_��I�сA�e�����n�_���疳��ׂ� 16 �� ���т�I�Ԃ��Ƃɂ���Čv 8,000 �̒����Ώہi�W �{�j�𒊏o����

���Z���Y�ۗL�z��1000���~�P�ʂŋ���Ă݂�ƁA�����[����1000���~�����̐��тɖ�7�����W�����Ă���B�ۗL�z�̏��Ȃ����i���邢�͑������j�ɕ��ׂ��Ƃ��ɁA�^�Ɉʒu����u�����l�v�͖�1000���~�B���Ƃ����Z���Y�������Ă��A�����̐��т�1000���~���Ă��Ȃ��B�ꕔ�̒��x�T�w�ɑS�̕��ς������グ���Ă��邾�����B

�����ƒ��~�̊W���ƁA30.6���̐��т��u�N�Ԏ���������璙�~���܂��������Ȃ������v�Ɖ��A�u�{�[�i�X�i�ܗ^�A�ꎞ���j�������Ă��A������܂��������~�ɉĂ��Ȃ��v��21.5���A�u���������{�[�i�X���Ȃ��v��40.6���ƁA����I�Ȏ������璙�~���ł��Ă��Ȃ����т����Ȃ��Ȃ����Ƃ�����������B

���N���������Ă��u���܂�Ȃ��l�v�͒��܂�Ȃ�

�����ɂ͂����������̒Ⴓ���傫���e�����Ă���B�����[�����т̊����́A�N�����Ⴂ�قǍ����B������Ƃ����āA�N����������Β��~���ł��邩�Ƃ����Ƃ����ł��Ȃ��B�N��1000���~�ȏ�ł������[���Ƃ������т�1���ȏ゠��B

�M�҂��t�@�C�i���V�����v�����i�[�Ƃ��ĉƌv�̑��k�ɂ̂��Ă���ƁA���܂ł����~���ł��Ȃ��A���Y�������Ȃ��l�ɂ́A�^�p�⒙�~�ւ̍l�����ɋ��ʓ_���݂���B����͐S���I�Ȗ����e�����Ă���悤�Ȃ̂��B

����Ȓ��~���ł��Ȃ��l���ׂ��Ă���3�̓������Љ�悤�B

�v�����݇@�u100���~�P�ʂő����Ȃ��ƈӖ����Ȃ��v

���~�ł��Ȃ��l�Ɍ����āA�������~������ƂȂ�Ƃ����Ȃ荂���ڕW�𗧂ĂĂ��܂��B���܂ł܂��������߂����Ƃ��Ȃ��̂ɁA�u���N��100���~���߂�I�v�ȂǂƈӋC����ł��A�Ȃ��Ȃ��B���ł�����̂ł͂Ȃ��B

����̓_�C�G�b�g���������Ƃ��Ȃ��l���A�����Ȃ�u1�J����10kg�̌��ʂ�ڎw���v�Ƃ����ڕW�𗧂Ăē����n�߂�̂Ɠ������B�_�C�G�b�g�Ɍ������@�������܂����āA�ڐ�͑̏d�������Ă������Ƀ��o�E���h���Ă��܂����肷��悤�ɁA���~�ł������͋֕��ł���B

�͂��߂͏����ȋ��z�ł��A�m���ɒ��߂邱�Ƃ����낻���ɂ��Ă͂����Ȃ��B10���~�A20���~���m���ɒ��߂��鐬���̌����o��A100���~���x���̒��~�͊i�i�ɂ��₷���Ȃ�B

���^�p�����1���ł��o�J�ɂ͂ł��Ȃ�

������������B�a���ȊO�̋��Z���Y�����������Ƃ��Ȃ��l�Ɍ����āA�u����������Ȃ�10�����炢�͑����Ȃ��Ƃ��Ӗ����Ȃ��v�ƌ������Ƃ�����B�������A���݂̗a������0.025%�ɔ�ׂ�A�^�p������1%�ł����Ă��C���p�N�g�͑傫���B

����100���~���^�p�����1����10�N�ԁA�����ʼn^�p�����猳�����v�͖�110���~�ɂȂ�B�����Łu10�N�Ԃ�10���~���������Ȃ��̂��B�v�Ǝv���l�͗v���ӁB100���~��10�N�Ԓ���a���ɗa������A�������̗����͖�2,500�~�i�ň��O�j�ɂ����Ȃ�Ȃ��B

���̂悤�ȋ����̍��ɂ�鐬�ʂ̍������āA�����Ȃ胊�^�[��10����_���ē������n�߂Ă��܂��ƁA�ɂ��ڂɑ������˂Ȃ��B�ł��Ȃ��l�����A�����𑝂₷���Ƃɑ��Č����ł���ׂ����B

�v�����݇A�u��1���~�̒��~�͈Ӗ����Ȃ��v

���~������Ȑl�Ɍ����āA���z�̒��~�������X��������B�u����5000�~��1���~�ł́A�����������z�ɂȂ�Ȃ��B�����炻��Ȓ��~�͈Ӗ����Ȃ��v�ƍl����B�������A����Ȍ�����ł��܂ł����~�����Ȃ��ł��邱�Ƃ������A���Y�[�����甲���o���Ȃ��Ȃ�ő�̌����ɂȂ�B

��1���~�ł������ڂŌ���ΔN��12���~�A10�N��120���~�ɂȂ�B�����y������1��Ȃ甃������z���B����́A�u�痢�̓����������v�Ƃ����P���Șb�ɂƂǂ܂�Ȃ��B��1���~���x���̒��~��ӂ邱�Ƃ��A���܂�Ȃ��v�����d�A�O�d�ɕ��G�������Ă����B

������1���~�ł��m���ɒ��߂���悤�ɂȂ�A����1���~�������Đ������ێ��ł���悤�ɂȂ�B���̐�����������O�ɂȂ�ƁA���͉ƌv�̕ʂ̂Ƃ���Ƀ��_���Ȃ�����T����悤�ɂȂ�A����ɂ���1���~�A2���~�ƒ��~�ɉH�v���ł��邩������Ȃ��B

�܂��A��1���~�Ȃ�āA�ƕ����Ē��~�����Ȃ���A����1���~�͒m��Ȃ������ɂǂ����Ŏg���Ă��܂����ƂɂȂ�B����́u����1���~���炢�Ȃ�g���Ă��\��Ȃ��v�Ƃ����̂Ɠ����ł���B���܂�Ȃ��l�͂���Ȉӎ����ǂ����ɂ���A�m�炸�m�炸�̂����Ɂu�����������Ƃ͂Ȃ��v�x�o���J��Ԃ��Ă���̂��B�����āA�����������Ƃ��Ȃ������͂��̎x�o���J��Ԃ������ɁA�{���Ȃ璙�߂�ꂽ�͂��̑傫�Ȓ��~�̋@�����~�ς��Ă����B

���̂悤�ɁA���z�ł������ɒ��߂�̂��}���ӎ��́A���܂�l�ƒ��܂�Ȃ��l�̍����ǂ�ǂ�傫�����Ă����B

�v�����݇B�u���J�l���g���X�g���X�������ł���v

�u���J�l�����܂�Ȃ��v�Ƃڂ₭�l�́A�X�g���X�����Ń��m������A���݂ɏo�������肵�Ă��܂��l�������B���������l�́A���߂铮�@�t��������̂�����A���̂����A���J�l���g�������ƂŎ����ɍ߈������o���Ă��܂��B���ꂪ�܂��X�g���X�ƂȂ莟�̔������ɂȂ����Ă��܂��B

���̂悤�Ȑl�͂������g���ۂɁA�O���v���̉e�����邱�Ƃ������B�u�l�ɗU��ꂽ������݂ɍs���v�u�Z�[���ň����Ȃ��Ă��邩�甃���v�ȂǁA�O������̓��������ō��z�̂Ђ����ɂ߂�̂��B����̈ӎv�Ō��f������̂����Ȑl�ɂ悭�݂���B�����炭�A�����ɂ����Ă������Ŕ[�����Ĉӎv����������i���邢�͂��ꂪ�ł��Ȃ����ɂ���j�A���҂ɂ���Ď����̍s��������t�����邱�Ƃ��������߁A�X�g���X�����܂�₷���̂��낤�B

�����J�l���g���ƁA�������ăX�g���X�𗭂߂Ă��܂�

�Ƃ͂����A����̓X�g���X�Љ�B�d���A�ƒ�A�l�ԊW�ƁA�������ʂɃX�g���X�͂����̂��B�����������̂��тɔ������ɓ����Ă��ẮA�����炨�J�l�������Ă�����Ȃ��B�u���܂Ȃ������Ă����Ȃ��v�u�������ł����ċC��킹�悤�v�Ƃ��������r���[�ȕ��@�ł́A�ނ���X�g���X�͍߈����Ƃ����`�ő�������Ă��܂��B

����Ȃ�������A�������{���ɍK���ɂȂ��Ɗ�������̂ɁA��x�v�����Ă��J�l�������邱�Ƃ��B���s�ł��A���v�ł��ǂ��B�X�g���X�𗝗R�ɂ��܂ł����邸��ƁA�y�������Ȃ����̂ɂ������g�����炢�Ȃ�A�������S��[���̂������̂����������_�q������ǂ��B

���������Ȃ���A�����������~������͓̂���B�������A������������ΒP���ɂ��̕����~�ł��邩�Ƃ����ƁA�K�����������Ƃ͌���Ȃ��B���~�������Ȃ��v���͈ĊO�A���g�̎v�����݂ɐ���ł���̂�������Ȃ��B

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�102�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B