http://www.asyura2.com/15/hasan93/msg/182.html

| Tweet |

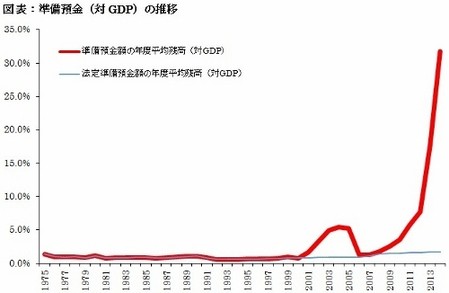

出所:日本銀行および内閣府「国民経済計算」から筆者作成

異次元金融緩和、弊害続出で異常事態、インフレ目標も未達成 銀行の逆ざやの隠れた要因

http://zasshi.news.yahoo.co.jp/article?a=20150122-00010003-bjournal-bus_all

Business Journal 1月22日(木)6時1分配信

今年4月は、日銀が異次元金融緩和を導入した2013年4月からちょうど2年となる節目だ。残り数カ月で、2%インフレ目標を達成するメドとされた期限が到来する。

最近の原油価格下落もあり、総務省が昨年12月下旬に発表した11月のコアCPI(生鮮食品を除く消費者物価指数)は、昨年4月の消費増税の影響(約2%)を除き、前年同月比で約0.7%でしかなかった。もはや2%インフレ目標が今年4月に達成不可能なことは明らかだが、異次元緩和の弊害も徐々に出てきている。例えば、以下の記事だ。

「銀行の稼ぐ力が落ちている。国内での収益力の目安である「総資金利ざや」は2014年9月中間期で全国112行のうち11行が逆ざやになった。資金需要が伸び悩むなか、日銀の異次元金融緩和で貸出金利や国債利回りが急低下し、住宅ローンなどの顧客獲得競争も薄利に拍車をかける」(14年12月22日付日本経済新聞より)

「逆ざや」とは、銀行の収益につながる貸出金や国債等の資金運用利回りよりも、コストである預金金利や経費等の資金調達原価が上回る状態をいう。預金金利はすでに十分低いので、放置すれば銀行の自己資本は減少していき、いずれ破綻する。

銀行の資金運用利回りが低迷している理由の一つが、「地方消滅」という言葉にも代表されるように、人口減少に伴う企業等への融資の低迷にあることはいうまでもないが、それ以外にも2つの理由がある。

まず一つは、国債の運用利回りの低下であり、その最大の理由は日銀が異次元緩和等で大量の国債買いオペをしているからだ。実際、10年に1%超であった長期金利(10年物国債の金利)は現在(1月20日時点)、0.215%まで低下した。

●低利回りの日銀当座預金が急増

しかし、もう一つの理由として、あまり注目されない要因がある。それは、長期金利よりもはるかに低利回りの日銀当座預金の急増だ。日銀当座預金とは、銀行等の金融機関が日銀の中に保有する当座預金をいう。

例えば、異次元緩和で日銀の国債の買いオペに応じた金融機関は、国債の売却代としてその代金が日銀当座預金に振り込まれる。かつて日銀当座預金には金利が付かなかったが、08年10月以降は金利が付くようになった。これを「付利」というが、付利は前述の長期金利よりも低い利回りである0.1%しかない(08年12月以降)。もちろん、銀行等の金融機関が日銀の買いオペに応じるのは、国債の売却で一時的な利益を得ることができるからだが、その結果、このような低利回りの日銀当座預金が急増しているのだ。

日銀当座預金が急増している姿は、以下の「準備預金(対GDP)」の推移から確認できる。日銀当座預金と準備預金は概ね同じと見なすことも可能だが、厳密には異なる用語のため、簡単に概念を説明しておこう(本文冒頭の図表「準備預金<対GDP>の推移」参照)。

もし景気が好転し始めると、銀行等は日銀当座預金から紙幣(日銀券)を引き出し、企業等に対する融資に使う誘因をもつが、制度上すべてを引き出すことはできない。理由は単純であり、銀行等は「準備預金制度に関する法律」(昭和32年法律第135 号)に基づき、その保有する預金などの一定比率以上の金額を日銀に預けることが義務付けられているためである。これを「法定準備預金」といい、準備預金制度の対象となる銀行等の日銀当座預金を「準備預金」という。なお、必要な準備額を超える日銀当座預金を「超過準備」といい、14年12月末で日銀当座預金の残高は約178 兆円、このうち超過準備は約170兆円となっている。

前出図表をみれば一目瞭然だが、通常は景気の変動によらず、準備預金は法定準備預金に相当する部分のみを残し、あとは企業等に対する融資や投資などに利用される。しかし、量的緩和を行った01−06年度もそうだったが、異次元緩和がスタートした13年度以降では超過準備(=準備預金−法定準備預金)が急増中であり、それが銀行の資金運用利回りを低下させる要因の一つになっている。

●日銀の総資産、異常な規模に

以上の通り、銀行の「逆ざや」など、異次元緩和の弊害が徐々に出始めている。中央銀行の総資産の多くは国債であることが普通だが、1月13日付「日経ビジネスオンライン」記事『出口が遠い時こそ、真剣に議論するべき 異次元緩和の出口戦略を考える(3)』でも明らかにしたように、日銀の総資産は16年末にGDP(国内総生産)比80%超に達することが見込まれる。米国のFRB(連邦準備制度理事会)や欧州中央銀行(ECB)、イングランド銀行(BOE)の総資産(GDP比)が20%台の範囲にあることを考えると、これは明らかに異常な規模だ。

異次元緩和のスタートからちょうど2年目の15年4月を節目に、異次元緩和の検証や見直しを進めることが望まれる。

小黒一正/法政大学准教授

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。