http://www.asyura2.com/15/hasan93/msg/193.html

| Tweet |

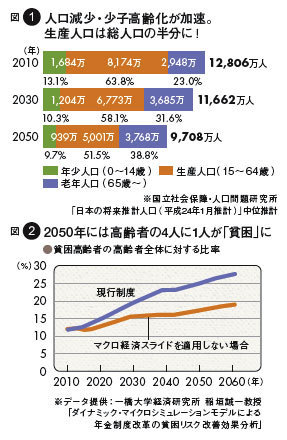

図1 人口減少・少子高齢化が加速。生産人口は総人口の半分に!/図2 2050年には高齢者の4人に1人が「貧困」に

年金支給70歳時代到来か、空白の10年の繋ぎ方

http://zasshi.news.yahoo.co.jp/article?a=20150122-00014371-president-bus_all

プレジデント 1月22日(木)10時15分配信

少子高齢化にともなう社会保障費の負担増、そして消費税アップ、年金支給開始年齢の引き上げ、雇用不安……出るお金は増え、入るお金は減る一方。つぎつぎと迫る危機に、我々は貯蓄だけで防衛できるのだろうか。家計を守るひとつの方法として、保険との上手なつき合い方を探ってみよう。

年金制度そのものを否定する人は少ないだろう。現役時代に貯めた貯蓄だけで退職後の生活を維持することが難しいことは明白だからだ。

現在の公的年金制度は、現役世代が納める保険料で高齢者の年金をまかなう「世代間扶養」(賦課方式)に加え、基礎年金の半分は国庫負担(税金)でまかなう仕組みになっている。日本年金機構は世代間扶養の仕組みがあるからこそ、賃金や物価が上昇しても現役世代の給料が増えるため年金保険料の増収が図れ、高齢者の年金も改定でき、また自分が老後受け取る年金額も加入期間や支払った保険料に応じて決まる仕組みになっていると説明している。

とてもよく考えられた仕組みのように思えるが、ひとつ大きな欠点がある。年を追うごとに年金保険料を支払う現役世代が減少し、年金を受け取る高齢者が増え、現役世代の負担が重くなり続けるということである。

図1を見ていただきたい。2010年と50年の比較では、総人口は3098万人、15歳から64歳の生産人口は3173万人減少し、65歳以上の老年人口は820万人増える。生産人口は総人口の半分となり、10年には現役世代2.8人で1人の高齢者を支えていたものが、50年には1.3人で1人を支えることになる。これはかなりまずい状況なのではないか。

しかし国は「年金制度が破綻することはない」と言う。法政大学経済学部准教授の小黒一正氏は「極論になりますが、納めた保険料が1円でも年金として返ってくれば破綻していないということになる。そのことと年金で暮らせるということは別の話です」。

国は保険料の引き上げや財源の範囲内で給付水準を自動調整するマクロ経済スライドという仕組みを導入したことで、将来にわたって制度を持続できると胸を張る。しかし小黒氏は「年金改革によって導入したマクロ経済スライドがまったく発動されないので、実質的に年金給付をカットするメカニズムが働かず、年金財政を圧迫しています。しかしマクロ経済スライドが発動されて“順調”に給付額がカットされていくと、年金受給者の多くが厳しい状況に追い込まれます」。

図2を見ると一目瞭然だ。等価所得という年金などを含んだ所得が100万円未満の人を貧困と定義して高齢者全体に対する比率を算出すると、現時点では12%程度の人が貧困層と見られているが、30年後の40年には23%、60年には28%が貧困に転落する。しかし発動されなければそれぞれ16%、19%に抑えられる。その代わり年金財政は……。

■40代の年金は今より2、3割減る

解決策として小黒氏は「事前積み立ての導入」を提案している。これは高齢化の進展に伴って現役世代の保険料が増加していくことは確実なのだから、今から追加的負担を課して、その分を事前積み立てしておけば、将来の負担の上昇を抑えることができるというもの。例えば現時点の年金給付額を300万円、現役世代3人で高齢者1人を支えていると仮定すると、現役世代の負担は100万円ずつになるが、将来1人で1人を支える時代が来ると現役世代は300万円負担しなければならなくなる。そこで今のうちに現役世代の負担を150万円とし、100万円(3人で300万円)は現在の高齢者へ、50万円(3人で150万円)は将来の高齢者のために事前積み立てしておく。そして1人で300万円負担する時代が来たら、事前積み立ての150万円を取り崩すことで、その時代の現役世代も150万円の負担で済み、高齢者も300万円の給付が受けられる。

このような抜本的な年金改革が実施されればよいのだが、政治的な判断の要素も大きく国はなかなか動かないだろう。

このままでは「30代、40代の現役世代が将来受け取る年金は2、3割減っていることを想定しておくべきでしょう」と楽天証券経済研究所客員研究員の山崎元氏は言う。「賦課方式では入ってきた年金保険料を配分しているだけなので、ポッキリ折れるような形で年金がなくなることはない。ただ縮んでいくというイメージでしょう」。

ブレインコンサルティングオフィスの北村庄吾氏は「小手先の改正を繰り返し、おそらく10年以内には支給開始年齢を67〜68歳に引き上げるでしょう。30年先には間違いなくそうなっている。70歳支給開始もありえます」。

定年が引き上げられない限り、定年と年金支給開始との間に空白期間が生まれる。また年金給付額が削減されれば老後の生活設計が狂う。最悪貧困生活に突入する。それを防ぐためには民間の個人年金保険が役に立つと北村氏は言う。

「銀行預金よりも利率(予定利回り)がはるかにいい商品が多く、しかも年間8万円を超える保険料を払うと最大4万円所得控除される個人年金保険を利用しないのはもったいない」。ただし個人年金保険料控除の対象とならない商品もあるので、その点は注意が必要だ。

個人年金の受け取り方は、北村氏曰く「60歳以降の生き方により変わる」。年金支給開始年齢まで空白ができるのであれば、その間を手厚くする。継続雇用が期待できるのであれば、薄く長く受け取ってもいい。若い世代でも「税額控除の対象になる年間8万円ギリギリぐらいの保険料でかけて、節税メリットを得てはどうか」というのが北村氏の考えだ。

自営業やフリーランスとして働く人はどうすべきか。投資や年金に詳しいファイナンシャル・プランナーの深野康彦氏は、国民年金基金への加入と、それに小規模企業共済を加えることを勧める。

「両者は毎月の掛け金が全額所得控除の対象になるので所得税や住民税が軽減されます。現時点での比較であれば口座管理料などのコストがかかる個人型401kや、金利が低いうえに利息が課税対象となる預金よりも優れていますよ」

お金の準備も大切だが、山崎氏は退職しても別の仕事に就ける能力や体力、働く機会を早い段階から準備しておくことが重要だと言う。

「退職後に仕事として成り立たせるためには助走期間が必要になるので、40代から準備したい。私は片足をサラリーマンに引っかけたまま経済評論家の副業を始めて、少しずつシフトしていきました。いきなり退職して独立するのは現実的でないと思ったのです。できれば会社に籍を置きながら、会社から得る収入のウエートを下げて、退職後も続けられる別の仕事から得る収入のウエートを膨らませていくことを考えるべきですね」

公的年金を減額されても生活が維持できるよう、減額分を補う仕組みを個人年金保険や貯蓄等でつくる一方で、退職後も働ける仕事を準備しておく。老後の不安を解消するために二重三重のセーフティネットを自分で張りめぐらせておこう。

■【ヒント】個人年金加入なら、40代半ばから生命保険を見直す手も

子供が小さいうちは生命保険を厚くして、子供の将来に備える。子供が大学生になったら生命保険の死亡保障を減らし、代わりに個人年金を厚くして自分の老後に備えよう。

----------

小黒一正(おぐろ・かずまさ)

法政大学経済学部准教授。1974年生まれ。一橋大学大学院経済学研究科博士課程修了後、大蔵省入省。一橋大学経済研究所准教授などを経て、2013年4月より現職。専門は公共経済学。

山崎 元(やまざき・はじめ)

経済評論家。楽天証券経済研究所客員研究員。1958年生まれ。東京大学経済学部卒業後、三菱商事に入社。その後、12回の転職を経て現職。専門は資産運用。

北村庄吾(きたむら・しょうご)

社会保険労務士、ファイナンシャル・プランナー。1961年生まれ。中央大学法学部卒業。91年、法律系国家資格者の総合事務所BraiNを設立。年金問題に詳しい。

深野康彦(ふかの・やすひこ)

ファイナンシャルリサーチ代表。1962年生まれ。完全独立系ファイナンシャル・プランナーとして個人のコンサルティングを行いながら、さまざまなメディアを通じて情報を発信している。

----------

ジャーナリスト 山本信幸=文

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。