http://www.asyura2.com/15/hasan93/msg/381.html

| Tweet |

【第187回】 2015年2月2日 週刊ダイヤモンド編集部

欧州が抱える二つの火種ギリシャ「3月危機」とデフレ

欧州経済が正念場を迎えている。欧州債務危機の発火点だったギリシャでは、反緊縮財政を公約に掲げる野党が勝利した。一方、原油価格下落によるデフレ懸念から、欧州中央銀行(ECB)は量的緩和の導入を決定したが、財政規律の緩みなどの副作用が指摘されている。欧州危機は再燃するのか。

「悲惨な緊縮財政は捨て去る」──。世界中が注目していた1月25日のギリシャ総選挙は、冒頭の反緊縮財政を公約に掲げるチプラス党首率いる最大野党の急進左派連合が勝利した。300議席中149議席(第1党に対するボーナスの50議席を含む)を獲得し、同じく反緊縮を唱える独立ギリシャ人党との連立政権が発足した。

反緊縮財政を掲げるチプラス新首相(写真)。EUなどからの金融支援が遅れるとみて、ギリシャ国債の売り圧力になっている

Photo:REUTERS/アフロ

隠れ債務が発覚したギリシャを発火点に欧州債務危機が起こったのは2009年10月。自力で国債を発行して資金調達できなくなったギリシャは、欧州連合(EU)、欧州中央銀行(ECB)、国際通貨基金(IMF)の3者から金融支援を受け、その条件としてこれまで緊縮財政を進めてきた。だが、今回の総選挙では反緊縮派が圧勝し、公務員削減や年金削減など、痛みを伴う構造改革に国民がNOを突き付けた。

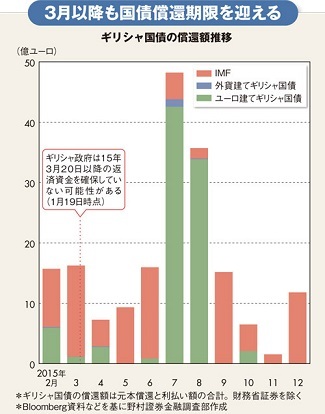

ギリシャへの金融支援は2月末が期限となっているが、同国はその期限を延長してもらう必要がある。「3月20日以降、国庫が払底する可能性がある」(ギリシャ高官)からだ。もし新政権が公約通り緊縮財政を破棄すれば、金融支援は打ち切られ、ギリシャは債務不履行(デフォルト)の瀬戸際に立たされる。「3月の銀行危機の可能性はゼロではない」(岸田英樹・野村證券シニアエコノミスト)。

3月を乗り切ったとしても危機は続く。図のように、償還を迎える国債とその利払いが毎月ある。特に7月と8月は30億ユーロを超える規模。これも、金融支援なくしては払えない。

拡大画像表示

この期限を延長するには、ギリシャ国債がECBから「適格担保」のお墨付きを得ていることが必要になる。緊縮財政を破棄した国の国債をECBが「適格」と認めるとは思えない。今後、チプラス政権とECBとの間で駆け引きが激化するのは確実だ。

こうした状況の中、ギリシャのユーロ離脱の可能性も取り沙汰されている。ただ、ギリシャにとっては、ユーロから離脱して自国通貨に戻したとしても、信用の低さから国債に買い手が付かず、資金調達の道は閉ざされる。他方、チプラス政権が妥協して緊縮財政策を受け入れようとしても、議会を説得できるかが問題で、連立与党に離反者が出て再び総選挙を余儀なくされる可能性もある。

「12月に総選挙があるスペインなどでも、混乱を織り込んで国債の格付けが引き下げられる恐れもある」(マーケット関係者)といわれ、ギリシャが再び混乱の火種となりかねない。

ECBが量的緩和も効果は限定的

消えぬデフレ懸念

EUはギリシャの他にも火種を抱えている。デフレ懸念だ。ユーロ圏全体の14年12月のインフレ率は前年同月比マイナス0.2%と、09年10月以来のマイナスとなった。ECBは1月22日に、国債などを買って市場にマネーを供給する量的金融緩和(QE)の導入を決めた。ドラギ総裁は、16年9月までと期間を区切った上で、「2%弱のインフレ目標達成が見込まれるまで行う」と発言している。

ECBが危機感を強めたのは昨年夏以降だ。中国やロシアの景気減速などにより、昨年4〜6月期以降、ドイツ経済が失速。さらに、11月以降の原油価格の下落がインフレ率の低下に拍車を掛けた。ECBが重視する金融市場の5年先期待インフレ率が1.5%に低下したこともQE導入の決断を後押しした。

今回のQEでは、毎月600億ユーロの国債などを買い入れる。事前の予想(月500億ユーロ)を超える規模だったため、市場は好感してユーロ安が進んだ。

しかし「QEの効果は限定的」というのが市場のコンセンサスだ。QEによってユーロ安が続けば、欧州からの輸出にとっては追い風になる。問題は、輸出先の景気だ。主要な輸出先である中国は、昨年来進めている経済構造改革の影響で景気は減速している。同じく重要な輸出先のロシアは、ウクライナ問題による経済制裁と原油安によるルーブルの暴落が重なり、経済は窮地に追い込まれている。

QE自体の副作用を指摘する声もある。今回の枠組みでは、ECBへの出資比率に応じて各国の国債を買うことになっている。ところが、緊縮財政を強いられているイタリアの出資比率が約18%、スペインが同約13%もある。ECBがそれら重債務国の国債を買い取ることで、財政規律が緩むのではないかと懸念する向きがあるのだ。

デフレ回避のための手段として財政出動も考えられるが、「余力があるのはドイツだけ」(丸山義正・SMBC日興証券シニアアナリスト)で、当のドイツには必要ないというのが実情だ。

果たして欧州はギリシャのデフォルトとデフレを回避できるのか。欧州危機は、まだ終わっていない。

(「週刊ダイヤモンド」編集部 大坪稚子)

http://diamond.jp/articles/-/66059

【第171回】 2015年2月2日 加藤 出 [東短リサーチ代表取締役社長]

格差拡大と“通貨戦争”を生んだ世界の中央銀行による量的緩和

「世界のトップ1%が所有する富は、2016年にボトム99%が所有する富を上回るもよう」「世界のボトム50%(14年は約36億人)が所有する富と同額を保有するトップ億万長者の人数は80人だった(10年は388人)」。スイスで1月下旬に行われたダボス会議において、国際協力団体のオックスファムはそう報告した。

経済学者トマ・ピケティ氏が格差問題について書いた『21世紀の資本』は世界中で話題を呼んでいる

Photo:Ullstein bild/アフロ

また、米シンクタンク、経済政策研究所(EPI)は、カリフォルニア大学バークレー校のエマニュエル・サエズ教授らの研究を基に、09〜12年の景気回復局面で生じた米国での所得増加の95%が、トップ1%の高額所得者に属していたと発表した。ニューヨーク州やカリフォルニア州など17州では同期間の所得増加の全てがトップ1%によるものだったという。

トップ1%へ入るのに必要な年収を州別に見ると、金融産業(ヘッジファンドを含む)で働く人が多い地域は高水準だと分かる。コネティカット州68万ドル、ニュージャージー州54万ドル、ニューヨーク州51万ドルだ。それらは全米で屈指の高さである。対照的に最下位はニューメキシコ州の24万ドルだった。

資産や所得の格差が広がってきている長期的な理由には、税制などの制度要因、グローバリゼーションやITの進展などが考えられる。それに加えて、金融危機以降の局面でいえば先進国の量的緩和策(QE)の影響も大きいだろう。QEは資産価格を押し上げてきたが、株や不動産をあまり持たない低中所得層は恩恵を被りにくい。

欧州中央銀行(ECB)も1月22日に“QEクラブ”へ新たに加わった。米連邦準備制度理事会(FRB)とイングランド銀行(BOE)はさらなるバランスシート(BS)拡大のための債券買い入れは終えているものの、膨張したBSを維持するための買い入れは続いている。

しかも両行とも、自国の中間層における賃金の伸びが強くなく、インフレが高まる恐れもないため、政策金利の引き上げは年後半以降に後ずれしそうだ。日本銀行の追加緩和はすぐではないと思われるが、年間80兆円ペースの国債保有増加は続く。よって、世界的にはトップ1%と99%の格差が広がりやすい環境がしばらく続くだろう。

ところで、先進国の中央銀行が実施してきたQEの「陰の狙い」は通貨安誘導にあるといえる。1970年代以降、経済規模の大きい先進国の間では為替レートを市場に委ねることがルールとされた。市場の急変動を和らげるための為替市場介入は許容されても、為替レートの水準を変えるための介入はタブーとされてきた。

そこで金融危機以降はFRBとBOEが率先して金融政策の“皮”をかぶりながら、事実上、自国通貨安誘導を狙うQEを行ってきた。その効果もあって彼らは先に利上げへと向かえそうだったが、昨秋以降の円とユーロの急落でドルとポンドは高くなってきた。

キャタピラー、プロクター&ギャンブル、ファイザー、ユナイテッド・テクノロジーズなどの米企業は一斉にドル高による収益悪化を叫びだした。14年10月の日銀による追加緩和と今回のECBのQE導入で、“通貨戦争”の新たな局面が始まってきたといえる。

次に米英の中央銀行が緩和方向にかじを切るときが来たら、先進国間でさらに激しい“通貨戦争”が起きる恐れがある。上述のような資産・所得格差の拡大を避けるためにも、やみくもなQE競争が起きないような国際的な通貨の枠組みを議論する必要があるだろう。

(東短リサーチ取締役 加藤 出)

http://diamond.jp/articles/-/66040

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。