http://www.asyura2.com/15/hasan93/msg/403.html

| Tweet |

【第87回】 2015年2月3日 森信茂樹 [中央大学法科大学院教授 東京財団上席研究員]

| ★阿修羅♪ > 経世済民93 > 403.html ★阿修羅♪ |

|

| Tweet |

【第87回】 2015年2月3日 森信茂樹 [中央大学法科大学院教授 東京財団上席研究員]

安倍総理は、消費税率10%引き上げ時の延期に際して、2020年プライ マリーバランス(基礎的財政収支、以下PB)の黒字化については、国際公約でもあるし、きちんと守ってい く、との意向を表明した。

一方、年末の経済財政諮問会議では、総理の意向から財政健全化の評価について、PBに加えて債 務残高GDP比などストックの指標も重視することとなった。このことの意味するところは何か、考えてみた 。

消費再増税延期はデフレ経済脱却のためということだったが、一方で2020年PB黒字化は守るとい うことになり、今後わが国の経済・財政運営は、経済成長と財政再建の「二兎を追って二兎を得る」ことと なった。そして、本年年夏までに、財政健全化に向けての具体的な計画を策定することとなった。

安倍政権の財政コミットメントの弱さを指摘する市場関係者が相当数いる中で、新たな財政健全 化計画の策定をすることは、市場関係者だけでなく国際的にも大いに評価されることであろう。

しかし、これをめぐる議論を見ると、喜んでばかりはいられない。 昨年暮れ、12月22日の経済財 政諮問会議からその議論は始まった。

口火を切ったのは伊藤元重議員である。

「財政健全化について。日本の財政健全化の目標としてPBをずっと使ってきた。これはもちろん非常に 重要ではあるが、そういうフローの部分だけではなく、財政の持続可能性を見るためにはストック面を前面 に出す必要がある。……ネットの債務とGDPの比などをしっかりとチェックすることを、これ まで以上に検討する必要があると思う」と発言。

その後、麻生財務大臣などの発言を引き取り、最後に安倍総理は次のような発言をしている。

「2015年度に対GDP比でPB赤字を半減するという目標を立てた。2020年度にはPBの黒字化を目標としてい るが、これは政府の税収と政策的経費との関係になっている。勘案するものは果たしてそれだけでいいのか 。……累積債務に対するGDP比、世界でも割とこれを指標としているところがあるが、GDPを大 きくすることで累積債務の比率を小さくすることになる。……もう少し複合的に見ていくこと も必要かなと思う」

●http://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2014/1222/gijiyoushi.pdf参 照

これを受けて、続く12月27日の諮問会議でも議論された。安倍総理の発言は以下の通りである。

「PBを黒字にしないと、もちろん債務残高の絶対額は減っていかないが、同時に対GDP比という観点から 見ていくわけだから、PB黒字化へのスピードをただ単に上げていこうとした結果、成長が止まってマイナス 成長になれば、むしろ債務残高とGDPとの関係においては悪化していくことになる。……経済 は生き物であるという認識は常に忘れずに、机上の計算どおりにはいかない中において、調節をしながら進 んでいくということが大切である」

●http://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2014/1227/gijiyoushi.pdf参 照

これらの議論を踏まえて、夏までを期限として「経済再生と両立する2020年度の財政健全化の達 成に向けた具体的な計画」(以下、「新たな計画」)の作業が始まる。

財政健全化の評価については、PBに加えて、「債務残高GDP比などストックの指標」も重視するこ ととされた。

この一連の議論はあまり報道されることはなかったが、何を意味しているのであろうか。

経済は生き物で、PB黒字という単一の指標では経済全体が見えてこないので、幅広く見ていく必 要があるということには、十分な理由がある。財政健全化=PB黒字という単一の指標にこだわるあまり、経 済成長や国民生活が犠牲になるなら、本末転倒である、ということである。

一方、この段階、つまり消費税再増税の先送りを決め、新たに財政計画を策定するという段階で 、これまで堅持すると言明してきたPB黒字化目標に加えて、債務残高GDP比などの新たな経済指標を加え複 合的に見るという考え方には、大いに警戒すべき点がある。

それは、「PB黒字達成が容易ではないので、達成可能な他の指標も加えて予防線を張っておこう 」という考え方である。

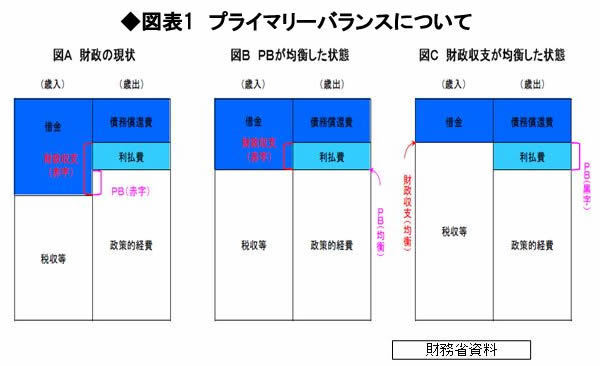

ここで改めてPBとは何かを整理しておこう。

PBというのは、単年度の借金関連以外の財政収支、具体的には、「歳出から公債利払費や償還費 を除いた支出」と「歳入から公債金収入を除いた収入」についてのバランス(財政収支)のことである。

言い換えれば、「本年度の公共サービスのために必要な支出」と、「本年度国民から入ってくる 税収入」がバランスをとれていることを意味している。これが赤字であるということは、現在自らの負担を 上回る公共サービスを受けていることを意味しており、その差額は将来世代の負担としてつけ回しになって いるということである。

したがって、このバランスの回復を図ることにより、今日に必要な公共サービスの財源は今日の 世代で賄うことが可能になる。

しかし図のPBバランスが均衡した状態でも、歳入の公債金収入と歳出の国債費(利払い費と債務 償還費の合計)の関係がどうなっているのか、留意をする必要がある。PBが均衡しても、債務残高に対する 利払いは発生するので、そのままでは債務残高は増えていく。

一方で経済成長率が増えていけば、税収も増えていく。そこで、「成長率を金利より高く維持す る」必要がでてくる。

つまり、財政赤字が発散し破綻にいたらないためには、PBの均衡に加えて、「長期金利は名目成 長率と同じかそれ以下」という条件が必要になる。名目金利(利子率)が経済成長率より高いと、GDPの成 長スピード以上に国債の元利合計額が増えるので、債務残高の対GDP比は一定水準にとどまらず拡大(発散) を続ける。ある年のPBがバランスしても、次の年には国債費が税収を上回りまた赤字が生じることになる。

そこで、追加的なプライマリー黒字を出すことによって債務残高のGDP比を一定に維持し、さらに は引き下げていく必要がある。これは、過去から積み上がった国債残高をGDP比で減らして(絶対額を減ら すのではない)行こうとすると、追加的にプライマリー黒字を続けていかなければならないということでも ある。

(注)PB均衡時には、債務残高は利払い費分

(「債務残高×金利」)だけ増加する。したがって、PB均衡時の債務残高は、金利水準に比例して増

大していく。他方、GDPは経済成長率に比例して増減していく。このため、「債務残高対GDP比」全体の変動

は、「金利」と「経済成長率」の水準による。

つまり、

・ 金利 > 成長率 ⇒ 債務残高対GDP比は増加

・ 金利 = 成長率 ⇒ 債務残高対GDP比は一定

・ 金利 < 成長率 ⇒ 債務残高対GDP比は減少

となる。

昨年7月の内閣府試算では、2020年PB黒字には11兆円が不足するとなっている。

PB黒字を達成するには、1)経済成長による税収増、2)財政削減(歳出改革)、3)増税(歳入改革)、の3

つ(あるいはその組み合わせ)しか手段はないわけで、12月27日に出された「経済財政諮問会議における今

後の課題について」にもこの3つが書かれている。

1)経済成長による税収増は、すでに内閣府試算に織り込まれている。税収見積もりを見ると、20 年の税収は69.3兆円となっている。15年度予算の税収が54.5兆円なので、今後5年間で27%伸びるのである 。わが国でこれまで最も税収が多かったのは、バブル最後の平成2年の60.1兆円で、これを9兆円上回る想定 である。消費税率は10%となっているので単純に比較はできないが、大幅な税収の伸びはアベノミクスの成 功(「経済再生ケース」)としてすでに織り込まれている。

そうなると11兆円は、2)歳出削減か、3)増税(歳入改革)で、ということになる。

しかし、残り5年で11兆円もの歳出削減をすることは不可能に近いであろう。日本総研の試算では 、年金支給開始年齢を5年遅らせて70歳からにしてもその歳出削減効果は2.5兆円、医療費を高齢化の伸び だけに限定しても削減効果は2兆円である。

●http://www.jri.co.jp/MediaLibrary/file/seminar/141113_435/handout_141113_435_02. pdf

平成17年度予算では、介護報酬を2.27%引き下げることとした。これにより国民負担(保険料・ 税などの合計)は2000億円強軽減されることとなるようだが、マスコミが介護報酬の削減に対して、連日否 定的な記事を書いたことは記憶に新しいであろう。これ1つ見ても、社会保障改革・歳出削減は容易ではな い。

多くの論者は(おそらく総理周辺も)1)経済成長と2)歳出削減だけではPB黒字目標が達成でき なことはわかっている。そうなると、3)増税(歳入改革)の話が出てこざるを得ない。

しかし17年4月からの消費税増税はともかく、安倍政権としてはそれ以上の増税は避けたい。そこ で、債務残高GDP比の話が出てきたのではないか。これが筆者の推測である。

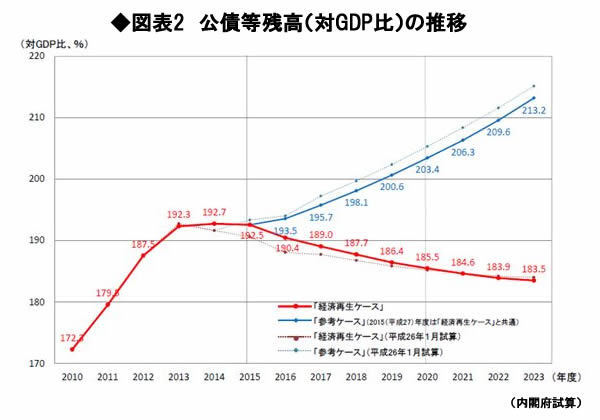

ではストックベースの指標である債務残高のGDP比はどのようなものであろうか。内閣府試算で 2010年以降の債務残高・GDP比を見ると、以下のようになる。

依然大幅なPB赤字があるにもかかわらず、わが国の債務残高のGDP比は、2014年をピークにきわめ てわずかだが減少に転じ、その後もPB自体は黒字化しない中で低下していく姿が描かれている。

その理由は、アベノミクス・異次元の金融緩和により急速な長期金利の低下が生じ、円安・企業 業績の回復を背景に名目成長率が金利以上の増加をしていることによる。

これは、金利と名目経済成長率の関係いかんが財政バランスに大きく影響するということでもあ る。成長率の方が金利より高ければ、税収が増える一方で、国債費はそれほど増えないので、債務残高の GDP比は減少する。つまり、PB黒字を達成しなくても、GDP比は当分減少していくのである。

アベノミクスで異次元の金融緩和を続けている限り、金利は人為的に低く抑えることができる。 一方デフレ経済から脱却していけば、経済成長率は徐々に上がっていく。従って、債務残高のGDP比は、PB には関係なく改善していく。

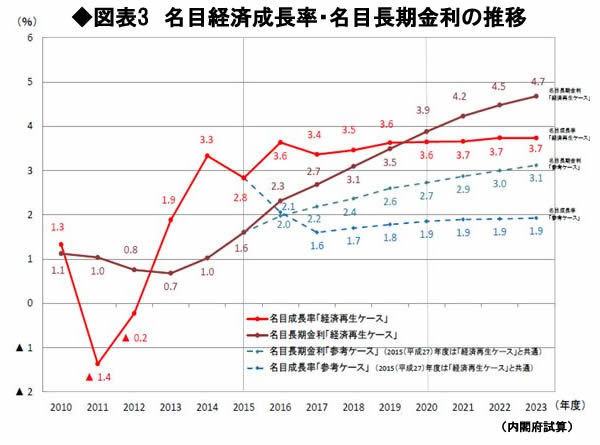

しかし、このようなマジックが長続きすることはあり得ない。異次元の緩和がいわゆる「出口」 を迎えるころには、金利は急騰する可能性があり、金利上昇が経済成長を上回るのである。

現に内閣府の試算は、2019年までは名目成長率は名目長期金利を上回るが、20年から逆転する姿 となっている。

そうなれば、債務残高GDP比も増加してしまうので、ストックの指標が重要となる。先述のように 、PBを回復させたとしても、債務残高に対する利払いが発生するので、債務残高は増えていく。一方で経済 成長率が増えていけば、税収も増えていく。そこで、成長率を金利より高く維持する必要がある。この段階 では、債務残高GDP比の減少は、極めて重要な指標となる。

しかしそれは、PBを回復させた段階の話で、まずはPBのバランス回復が優先する。つまり「順番 が重要」ということである。これを間違うと、財政再建は絵にかいたモチになる。

http://diamond.jp/-/66108

|

|

|

|

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。|

|

|

|

|

|

|

|