http://www.asyura2.com/15/hasan93/msg/544.html

| Tweet | پ@ |

“ْ–{Œoچد‚جژہ‘ش‚حپAƒsƒPƒeƒB‚جƒ‚ƒfƒ‹‚ئ‚حˆظ‚ب‚é

http://diamond.jp/articles/-/66629

2015”N2Œژ12“ْپ@–ىŒû—I‹I—Y [‘پˆî“c‘هٹwƒtƒ@ƒCƒiƒ“ƒX‘چچ‡Œ¤‹†ڈٹŒع–â]پ@ƒ_ƒCƒ„ƒ‚ƒ“ƒhپEƒIƒ“ƒ‰ƒCƒ“

ƒgƒ}پEƒsƒPƒeƒB‚حپAپw21گ¢‹I‚جژ‘–{پx‚ة‚¨‚¢‚ؤپAٹiچ·‚جٹg‘ه‚ھپAٹب’P‚بƒ}ƒNƒچ•دگ”‚إگà–¾‚إ‚«‚é‚ئ‚µ‚½پB‘O‰ٌ‚حپA‚»‚ج‚و‚¤‚بƒ}ƒNƒچŒoچد‚جژp‚ح“ْ–{‚إ‚حٹدژ@‚³‚ê‚ب‚¢‚±‚ئ‚ًپA‚f‚c‚oƒfپ[ƒ^‚ً—p‚¢‚ؤژ¦‚µ‚½پBˆب‰؛‚إ‚حپA“¯‚¶‚±‚ئ‚ً–@گlٹé‹ئ“Œv‚جƒfپ[ƒ^‚ً—p‚¢‚ؤژ¦‚»‚¤پB

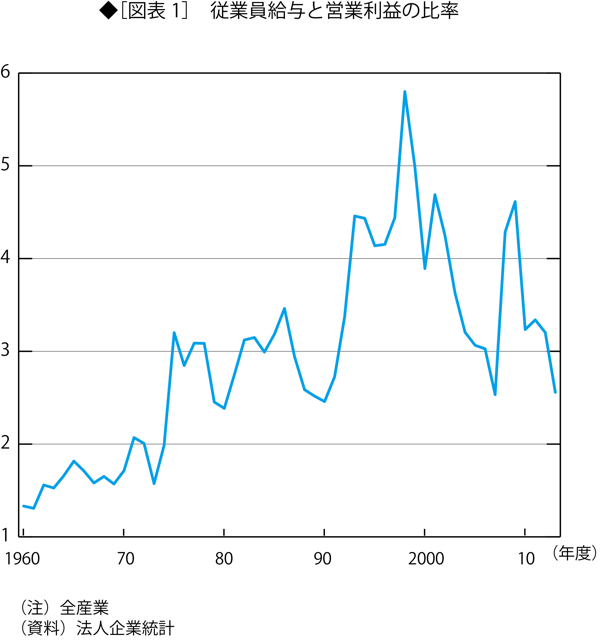

پ،ڈ]‹ئˆُ‹‹—^‚ئ‰c‹ئ—ک‰v‚ج”ن—¦‚ح‚ظ‚عˆê’è

–@گlٹé‹ئ“Œv‚حپAŒoچد‘S‘ج‚إ‚ح‚ب‚پA–@گlٹé‹ئ‚ئ‚¢‚¤Œoچد‚جˆê•”‚¾‚¯‚ً‘خڈغ‚ئ‚µ‚ؤ‚¢‚éپB‚µ‚©‚µپA‹ة‚ك‚ؤڈعچׂبƒfپ[ƒ^‚ً’·ٹْٹش‚ة‚آ‚¢‚ؤ’ٌ‹ں‚·‚é‹Mڈd‚بڈî•ٌŒ¹‚¾پBŒoچد‚جگ¶ژYٹˆ“®‚ج‚ظ‚ئ‚ٌ‚ا‚ح–@گl•”–ه‚إچs‚ب‚ي‚ê‚é‚ج‚إپA‚±‚ج•”–ه‚ً•ھگح‚·‚邱‚ئ‚ة‚و‚ء‚ؤپAڈٹ“¾‚ھگ¶‚فڈo‚³‚ê‚é‰ك’ِ‚ً‚©‚ب‚èڈعچׂة’m‚邱‚ئ‚ھ‚إ‚«‚éپB

‰c‹ئ—ک‰v‚ج’†‚ة‚حپAژx•¥—ک‘§پA”z“–‹àپAژذ“à—¯•غ‚ئ‚¢‚¤ژ‘–{ڈٹ“¾‚ھٹـ‚ـ‚ê‚ؤ‚¢‚éپi“à•”—¯•غ‚حپAٹ”ژه‚جƒLƒƒƒsƒ^ƒ‹ƒQƒCƒ“‚ئ‚¢‚¤Œ`‚إڈٹ“¾‚ة‚ب‚éپjپB‚»‚±‚إپA‰c‹ئ—ک‰v‚ًژ‘–{ڈٹ“¾‚ئŒ©‚ب‚µپAڈ]‹ئˆُ‹‹—^‚ًکJ“ڈٹ“¾‚ئŒ©‚ب‚·‚±‚ئ‚ة‚·‚éپi’چ1پjپB

ڈ]‹ئˆُ‹‹—^‚ئ‰c‹ئ—ک‰v‚ج”ن—¦‚ًŒ©‚é‚ئپAگ}•\1‚ج‚ئ‚¨‚è‚إ‚ ‚éپB

‚±‚ج”ن—¦‚ح1998پA99”N“xچ ‚جٹْٹش‚ئ2009”N“xچ ‚ةڈمڈ¸‚µ‚½‚ھپA‚»‚ê‚حپAŒi‹CŒم‘ق‚ج’†‚إڈ]‹ئˆُڈٹ“¾‚ھ‚ظ‚عˆê’è‚ة‚ئ‚ا‚ـ‚èپAŒi‹C•د“®‚إ‘ه‚«‚ب‰e‹؟‚ًژَ‚¯‚é‰c‹ئ—ک‰v‚ھ‹}Œ¸‚µ‚½‚±‚ئ‚ة‚و‚éپB

‚±‚ج‰e‹؟‚ًڈœ‚‚ئپA70”N‘م‚جڈ‰‚كˆبچ~پA’·ٹْ“I‚ةŒ©‚ؤپA”ن—¦‚ح3پ`4’ِ“x‚جگ…ڈ€‚إˆہ’è‚ئ‚¢‚¦‚éپB

Œم‚ةڈq‚ׂéƒRƒuپEƒ_ƒOƒ‰ƒXگ¶ژYٹضگ”‚ً‘z’è‚·‚éڈêچ‡‚ة‚حپA‚±‚ê‚حپAٹضگ”‚جƒpƒ‰ƒپپ[ƒ^ƒء(ژ‘–{ڈٹ“¾‚ج•ھ”z—¦پj‚ً20پ`25پ“‚ئ‚µ‚½ڈêچ‡‚ة‚ظ‚ع‘ٹ“–‚·‚éپB

‚ب‚¨پA60”N‘م‚ة‚ح‚±‚ج”ن—¦‚ح2‚ب‚¢‚µ‚»‚ê–¢–‚جگ…ڈ€‚ب‚ج‚إپA’·ٹْƒgƒŒƒ“ƒh‚إ‚حپA‰c‹ئ—ک‰v‚ة‘خ‚·‚éڈ]‹ئˆُ‹‹—^‚ج”ن—¦‚حڈمڈ¸‚µ‚ؤ‚¢‚éپB

‚±‚ج‚و‚¤‚ةپA“ْ–{Œoچد‚جژہچغ‚جژp‚حپAƒsƒPƒeƒB‚جŒ¾‚¤پuژ‘–{ڈٹ“¾‚ج”ن—¦ڈمڈ¸پv‚ئ‚ح‹t‚ج‚à‚ج‚ة‚ب‚ء‚ؤ‚¢‚éپB

‚ب‚¨پAڈ]‹ئˆُ‹‹—^‚ئ‰c‹ئ—ک‰v‚ج”ن—¦‚حپA09”Nˆبچ~Œ»چف‚ـ‚إ‚ح’ل‰؛ŒXŒü‚¾‚ھپA‚±‚ê‚ح09”N“x‚ة‹}ڈمڈ¸‚µ‚½‚±‚ئ‚ج’²گ®‚ئŒ©‚é‚ׂ«‚¾‚낤پB

(’چ1پjژx•¥—ک‘§پA”z“–‹àپAژذ“à—¯•غ‚جچ‡Œv‚ج‰c‹ئ—ک‰v‚ة‘خ‚·‚é”ن—¦‚حپA80”N‘م‚ـ‚إ‚ح‚ظ‚ع100پ“‚¾‚ء‚½پB‚»‚جŒم’ل‰؛‚µ‚½‚ھپAچإ‹ك‚إ‚حچؤ‚ر100پ“’ِ“x‚ة–ك‚ء‚ؤ‚¢‚éپB

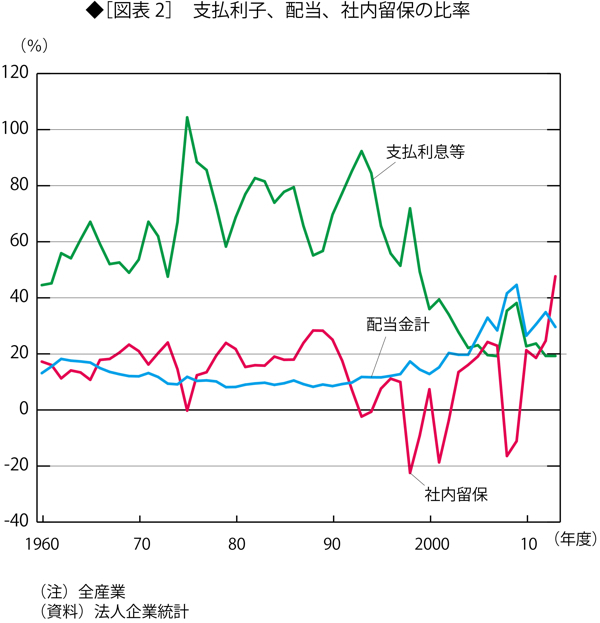

پ،ژx•¥—کژq‚ھŒ¸‚ء‚ؤژذ“à—¯•غ‚ھ‘‰ء

‘Oڈq‚ج‚و‚¤‚ةپA‚±‚±‚إ‚حپAژx•¥—ک‘§پA”z“–‹àپAژذ“à—¯•غ‚ًژ‘–{ڈٹ“¾‚ئ‚µ‚ؤ‚¢‚éپB‚±‚ê‚ç‚ج‘ٹ‘خ“I‚ب‘ه‚«‚³‚ح•د“®‚µ‚ؤ‚¢‚éپB

ژx•¥—ک‘§پA”z“–‹àپAژذ“à—¯•غ‚ھ‰c‹ئ—ک‰v‚ةگè‚ك‚é”نڈd‚ًŒ©‚é‚ئپAگ}•\2‚ج‚ئ‚¨‚è‚إ‚ ‚éپB

’چ–ع‚³‚ê‚é‚ج‚حپAژx•¥‚¢—کژq‚ج”ن—¦‚ھپA1990”N‘م‚جŒم”¼ˆبچ~پAŒ°’ک‚ة’ل‰؛‚µ‚ؤ‚¢‚邱‚ئ‚¾پB70”N‘م‚©‚ç90”N‘م‘O”¼‚ة‚©‚¯‚ؤ‚ح70پ“’ِ“x‚إ‚ ‚ء‚½‚ھپA2004”N‚ة‚ح20پ“’ِ“x‚ة’ل‰؛‚µ‚½پB‚±‚ê‚حپAژط“ü‹à‚ھŒ¸ڈ‚µ‚½‚±‚ئ‚ئپA’·ٹْ‹à—ک‚ھ’ل‰؛‚µ‚½‚±‚ئ‚جŒ‹‰ت‚إ‚ ‚éپB

‚±‚ê‚ة‘خ‚µ‚ؤپA”z“–‚ج”ن—¦‚حڈمڈ¸‚µ‚ؤ‚¢‚éپB70”N‘م‚©‚ç80”N‘م‚ة‚ح10پ“’ِ“x‚إ‚ ‚ء‚½‚ھپAچإ‹ك‚إ‚ح30پ“‚ً’´‚¦‚éگ…ڈ€‚ة‚ب‚èپA40پ“‚ً’´‚¦‚½‚±‚ئ‚à‚ ‚éپB

ژذ“à—¯•غ‚ج”ن—¦‚ح•د“®‚ھ‘ه‚«‚¢‚ھپA90”N‘مŒم”¼ˆبچ~‚حڈمڈ¸ŒXŒü‚ة‚ ‚é‚ئŒ©‚邱‚ئ‚ھ‚إ‚«‚éپB

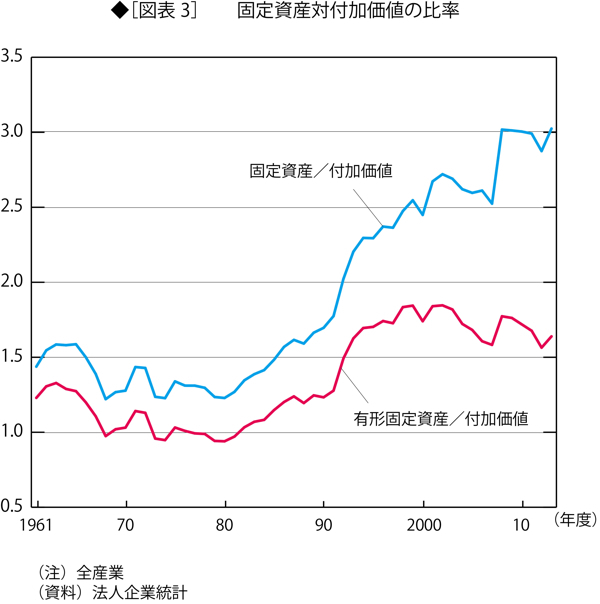

پ،Œإ’èژ‘ژY‘خ•t‰ء‰؟’l‚ج”ن—¦‚حڈمڈ¸‚µژ‘–{ژû‰v—¦‚ھ’ل‰؛

‚آ‚¬‚ةŒإ’èژ‘ژY‘خ•t‰ء‰؟’l‚ج”ن—¦‚ًŒ©‚é‚ئپAگ}•\3‚ةژ¦‚·‚ئ‚¨‚è‚إ‚ ‚èپA1960”N‘م‚©‚ç80”N‘م”¼‚خ‚ـ‚إ‚ح‚ظ‚ع1.5’ِ“x‚إ‚ ‚ء‚½‚ھپA80”N‘مŒم”¼‚©‚çڈمڈ¸‚µپAچإ‹ك‚إ‚ح3’ِ“x‚ج’l‚ة‚ب‚ء‚ؤ‚¢‚éپB

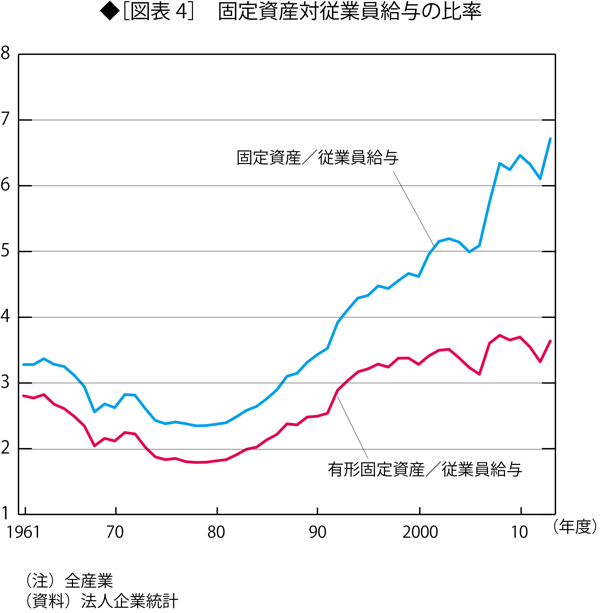

Œإ’èژ‘ژY‘خڈ]‹ئˆُ‹‹—^‚ج”ن—¦‚حپAژ‘–{‘•”ُ—¦‚ً•\‚ي‚·‚ئ‰ًژك‚إ‚«‚éپBگ}•\4‚ةژ¦‚·‚و‚¤‚ةپA‚±‚ج’l‚حپA80”N‘مˆبچ~ڈمڈ¸‚µ‚ؤ‚¢‚éپB‚آ‚ـ‚èپAژ‘–{’~گد‚ھگi‚ٌ‚إ‚¢‚éپB

‘O‰ٌڈq‚ׂ½‚و‚¤‚ةپA‚f‚c‚oƒfپ[ƒ^‚إ‚حژ‘–{پ^ڈٹ“¾”ن—¦‚جڈمڈ¸‚حپA‚ح‚ء‚«‚肵‚½Œ`‚إ‚حٹد‘ھ‚إ‚«‚ب‚©‚ء‚½پB“ْ–{‚جڈêچ‡پAژ‘–{’~گد‚ح–@گlٹé‹ئ‚ج’†‚إگi‚ٌ‚إ‚¢‚é‚ئ‚¢‚¤‚±‚ئ‚ھ‚إ‚«‚و‚¤پB

‚±‚جڈَ‹µ‚حپAƒsƒPƒeƒB‚جŒ¾‚¤پuژ‘–{پ^ڈٹ“¾”ن—¦‚ھڈمڈ¸پv‚ئ‚¢‚¤‚±‚ئ‚ئˆê’v‚µ‚ؤ‚¢‚éپB‚½‚¾‚µپAŒم‚إژ¦‚·‚و‚¤‚ةپA•Wڈ€“I‚بŒoچدƒ‚ƒfƒ‹‚إ‚حپAژ‘–{’~گد‚ة‚و‚ء‚ؤژ‘–{ژû‰v—¦‚ح’ل‰؛‚·‚é‚ح‚¸‚¾پB‚»‚µ‚ؤپA‘O‰ٌڈq‚ׂ½‚و‚¤‚ةپA‰c‹ئ—ک‰v—¦‚حŒ°’ک‚ة’ل‰؛‚µ‚ؤ‚¢‚éپB‚آ‚ـ‚èپA‚»‚ج“_‚ة‚¨‚¢‚ؤ‚حپAƒsƒPƒeƒB‚جŒ¾‚¤پuژ‘–{ژû‰v—¦r‚ھ‚ ‚ـ‚è•د‚ي‚ç‚ب‚¢پv‚ئ‚¢‚¤ژه’£‚حگ¬‚è—§‚ء‚ؤ‚¢‚ب‚¢پB

پ،“ْ–{‚ة‚¨‚¯‚錻ژہ‚جƒfپ[ƒ^‚ح•Wڈ€“I‚بŒoچدƒ‚ƒfƒ‹‚ھژ¦‚·‚ئ‚±‚ë‚ة‹ك‚¢

ˆبڈم‚إŒ©‚½‚±‚ئ‚ً‚ـ‚ئ‚ك‚é‚ئپA

پi1پjکJ“ڈٹ“¾‚ئژ‘–{ڈٹ“¾‚ج•ھ”z—¦‚ح‚ظ‚عˆê’è

پi2پjژ‘–{پ^ڈٹ“¾”ن‚حژٹش‚ئ‚ئ‚à‚ةڈمڈ¸

پi3پjژ‘–{ژû‰v—¦r‚حپAژٹش‚ئ‚ئ‚à‚ة’ل‰؛

‚ئ‚¢‚¤‚±‚ئ‚إ‚ ‚éپB

ژہ‚حپA‚±‚ê‚حپA•Wڈ€“I‚بŒoچدƒ‚ƒfƒ‹‚ج—\‘ھ‚ة‹ك‚¢Œ‹‰ت‚¾پB

گ¶ژYٹضگ”‚ئ‚µ‚ؤˆêژں“¯ژںٹضگ”‚ً‰¼’è‚·‚é‚ئپAکJ“ژز1گl“–‚½‚è‚جگ¶ژYyپپY/L‚حپAژ‘–{‘•”ُkپپK/L‚جٹضگ”‚ة‚ب‚éپB’èڈيڈَ‘شپiyپAk‚ھژٹش“I‚ةˆê’è‚إ‚ ‚éڈَ‘شپj‚إ‚حپAy‚حk‚جٹضگ”‚ة‚ب‚éپB‚±‚ê‚ًyپپf(k)‚ئڈ‘‚پiگ}•\5ژQڈئپjپB

ˆêژں“¯ژںگ¶ژYٹضگ”‚ج“ءژê‚بŒ`‚ئ‚µ‚ؤپAƒRƒuپEƒ_ƒOƒ‰ƒXگ¶ژYٹضگ”YپپaKƒءL(1پ|ƒء)‚ً‰¼’肵‚و‚¤پi0پƒƒءپƒ1پjپB‚±‚جڈêچ‡‚ة‚حپAf(k)پپakƒء‚ئ‚ب‚éپB

‚±‚جڈêچ‡‚ة‚حپA‚آ‚¬‚ج‚و‚¤‚ة‚ب‚邱‚ئ‚ھٹب’P‚بŒvژZ‚إ‚ي‚©‚éپB

پi1پjژ‘–{پ^ڈٹ“¾”نƒہ‚حپAk(1-ƒء)/a‚ئ‚ب‚éپB’èڈيڈَ‘ش‚إ‚حپA‚±‚ê‚حˆê’è’l‚ة‚ب‚éپBƒہ‚ھڈمڈ¸‚·‚é‚ج‚حپAژ‘–{‘•”ُ—¦k‚ھڈمڈ¸‚·‚é‚ئ‚«‚¾‚ھپA‚»‚ج‚ئ‚«‚حپAپi2پj‚إŒ©‚é‚و‚¤‚ةپAژ‘–{ژû‰v—¦r‚ح’ل‰؛‚·‚éپB

پi2پjژ‘–{ژû‰v—¦‚حrپپaƒءk(ƒء-‚P)‚ئ‚ب‚é‚ج‚إپAژ‘–{ڈٹ“¾rK‚حپAƒءY‚ئ‚ب‚éپB‚ـ‚½پA’ہ‹à—¦‚حwپپa(1پ|ƒء)kƒء‚ئ‚ب‚é‚ج‚إپAکJ“ڈٹ“¾wL‚حپA(1پ|ƒء)Y‚ئ‚ب‚éپB‚آ‚ـ‚èپA—v‘fڈٹ“¾‚ج•ھ”z—¦‚حپAژ‘–{ڈٹ“¾‚ھƒء‚إ‚ ‚èپAکJ“ڈٹ“¾‚ھ(1پ|ƒء)‚إپAˆê’è‚إ‚ ‚éپB‚±‚جٹضŒW‚حپAk‚ج‚¢‚©‚ٌ‚ة‚©‚©‚ي‚炸گ¬—§‚·‚éپB‚آ‚ـ‚èپAژ‘–{’~گد‚ھگi‚فژ‘–{‘•”ُ—¦‚ھڈمڈ¸‚µ‚½‚ئ‚µ‚ؤ‚àپA•ھ”z—¦‚حˆê’肾پB

ƒsƒPƒeƒB‚جŒ¾‚¤پuژ‘–{ڈٹ“¾‚ج”ن—¦‚جڈمڈ¸پv‚ئ‚¢‚¤ژ–‘ش‚ح‹N‚ç‚ب‚¢‚ج‚¾پB

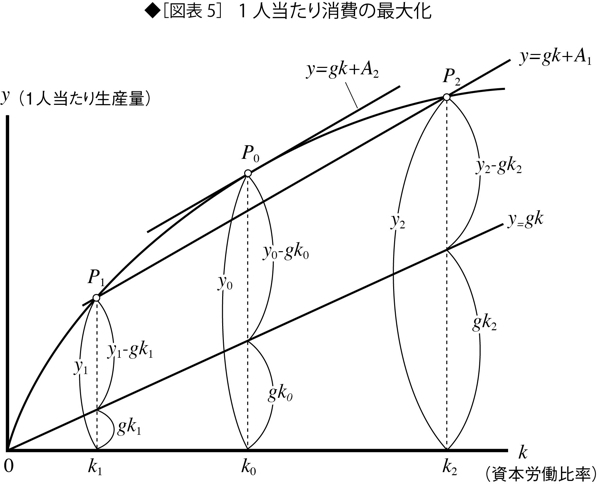

پi3پjکJ“ژز1گl“–‚½‚è‚ج’™’~‚حgkپi’چ2پjپB‚µ‚½‚ھ‚ء‚ؤپAکJ“ژز1گl“–‚½‚è‚جڈء”ï‚ًc‚ئ‚·‚é‚ئپAگ¶ژYپپ“ٹژ‘پ{’™’~‚ئ‚¢‚¤ژù‹‹‹دچtژ®‚حپAf(k)پپgkپ{c‚ئ‚ب‚éپB

1گl“–‚½‚èڈء”ïc‚حf(k)پ|gk‚إ‚ ‚é‚©‚çپAc‚ًچإ‘ه‰»‚·‚é‚و‚¤‚بk‚حپAf'(k)پپg‚ً–‚½‚·k‚ة‚و‚ء‚ؤ—^‚¦‚ç‚ê‚é(’چ2پjپBچ¶•س‚حژ‘–{ژû‰v—¦r‚ب‚ج‚إپAچإ“KڈًŒڈ‚حrپپg‚ئ‚ب‚éپiژ‘–{’~گد‚ج‰©‹à—¥پjپB

ژ‘–{’~گد‚ھگi‚فژ‘–{‘•”ُ—¦k‚ھڈمڈ¸‚·‚ê‚خپA‚»‚ê‚ة”؛‚ء‚ؤژ‘–{ژû‰v—¦r‚à’ل‰؛‚·‚éپB

ƒsƒPƒeƒB‚جŒ¾‚¤rپ„g‚ئ‚¢‚¤ڈَ‘ش‚حپAگ}•\5‚إپA‚±‚ê‚و‚èچ¶‘¤‚جڈَ‘شپA‚آ‚ـ‚èپAk‚ھچإ“K’l‚و‚è’ل‚¢ڈَ‘شپiژ‘–{’~گد‚ھڈ\•ھ‚إ‚ب‚¢ڈَ‘شپj‚¾پB

‚ئ‚±‚ë‚إپAƒsƒPƒeƒB‚حپAˆبڈم‚جٹضŒW‚ھگ¬‚è—§‚½‚ب‚¢‚ئ‚µ‚ؤ‚¢‚éپB

‚·‚ب‚ي‚؟پAپw21گ¢‹I‚جژ‘–{پx‚ج‘و6ڈح‚جپuƒRƒuپپƒ_ƒOƒ‰ƒXŒ^گ¶ژYٹضگ”‚ً’´‚¦‚ؤپv‚ئ‚¢‚¤چ€‚ج‚ب‚©‚إپAƒRƒuپEƒ_ƒOƒ‰ƒXگ¶ژYٹضگ”‚ب‚ç—v‘fڈٹ“¾‚ج•ھ”z—¦‚ھˆê’è‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¤‚ھپAپu—ًژj“Iژ–ژہ‚ح‚à‚ء‚ئ•،ژG‚¾پv‚ئ‚µ‚ؤ‚¢‚éپB

‚µ‚©‚µپAڈم‚إŒ©‚½‚و‚¤‚ةپA“ْ–{‚جƒfپ[ƒ^‚حƒRƒuپEƒ_ƒOƒ‰ƒXگ¶ژYٹضگ”‚ً”غ’è‚·‚é‚ظ‚ا‚ج‚à‚ج‚إ‚ح‚ب‚¢‚ئژv‚ي‚ê‚éپB

ƒsƒPƒeƒB‚ح‚ـ‚½پAپu1گl“–‚½‚èڈء”ï‚ًچإ‘ه‰»‚·‚é‚ئ‚¢‚¤پvچإ“Kگ¬’·—ک_‚à”غ’肵‚ؤ‚¢‚éپi‘و16ڈحپjپB‚»‚µ‚ؤپA‚آ‚¬‚ج‚و‚¤‚ةŒ¾‚¤پBپu‰©‹à—¥‚إ—^‚¦‚ç‚ê‚é“ڑ‚¦‚حژہچغ‚ة‚ح‚ ‚ـ‚èژg‚¢•¨‚ة‚ب‚ç‚ب‚¢پvپB‚µ‚©‚µپAڈم‚إڈq‚ׂ½‚و‚¤‚ةپA‰©‹à—¥‚ھ–‚½‚³‚ê‚ؤ‚¢‚ب‚¢‚ة‚µ‚ؤ‚àپAژ‘–{’~گد‚ھگi‚ٌ‚إk‚ھڈمڈ¸‚·‚ê‚خپAr‚ح’ل‰؛‚·‚邱‚ئ‚ة’چˆس‚ھ•K—v‚إ‚ ‚éپB

‚ب‚¨پAƒsƒPƒeƒB‚جŒ¾‚¤ژ‘–{ژه‹`‚ج‘و1–@‘¥ƒ؟پپrƒہپA“¯‘و2–@‘¥ƒہپپs/g‚حپA‚ا‚ٌ‚بڈêچ‡‚ة‚àگ¬—§‚·‚é’è‹`ژ®‚إ‚ ‚éپiƒ؟‚حژ‘–{ڈٹ“¾‚ج•ھ”z—¦پjپB–â‘è‚حپAپurپAsپAg‚ب‚ا‚ج•دگ”‚ھ‚ا‚ج‚و‚¤‚ة“®‚‚©پv‚ئ‚¢‚¤‚±‚ئ‚ب‚ج‚إ‚ ‚éپB

پi’چ2پj‚»‚ج——R‚ح‚آ‚¬‚ج‚ئ‚¨‚肾پB

گ}•\5‚ة‚¨‚¢‚ؤپAگ¶ژYٹضگ”yپپf(k)‚ج‘¼‚ةپA3–{‚ج•½چs‚ب’¼گü‚ھ•`‚©‚ê‚ؤ‚¢‚éپB

—ل‚¦‚خkپپk2‚جڈêچ‡پA1گl“–‚½‚èگ¶ژYچ‚‚حy2‚إ‚ ‚èپA1گl“–‚½‚è’™’~‚حپA

‡™Kپ^Lپپ(‡™Kپ^K)پ~(K/L)پپgk2‚¾‚©‚çپA1گl“–‚½‚èڈء”ï‚حy2پ|gk2‚إ‚ ‚éپB

‚ئ‚±‚ë‚ھپA’¼گü‚ھگ¶ژYٹضگ”‚ةگع‚·‚é“_P0‚ً‘I‚ٌ‚¾ڈêچ‡‚ة‚حپA1گl“–‚½‚èڈء”ï‚حy0پ|gk0‚ئ‚ب‚èپA‚±‚ê‚حy2پ|gk2‚و‚è‘ه‚«‚¢پBk0ˆبٹO‚ج‚ا‚ج“_‚ً‘I‚ٌ‚¾ڈêچ‡‚ة‚à1گl“–‚½‚èڈء”ï‚حڈ‚ب‚‚ب‚éپB

پ@

|

|

|

|

“ٹچeƒRƒپƒ“ƒg‘SƒچƒO پ@ƒRƒپƒ“ƒg‘¦ژ”zگM پ@ƒXƒŒŒڑ‚ؤˆث—ٹ پ@چيڈœƒRƒپƒ“ƒgٹm”F•û–@

پ£ڈم‚ضپ@پ@پ@پ@پ@ پڑˆ¢ڈC—…پô > Œoگ¢چد–¯93Œfژ¦”آپ@ژں‚ض پ@‘O‚ض

|

|

ƒXƒpƒ€ƒپپ[ƒ‹‚ج’†‚©‚猩‚آ‚¯ڈo‚·‚½‚ك‚ةƒپپ[ƒ‹‚جƒ^ƒCƒgƒ‹‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB

ƒXƒpƒ€ƒپپ[ƒ‹‚ج’†‚©‚猩‚آ‚¯ڈo‚·‚½‚ك‚ةƒپپ[ƒ‹‚جƒ^ƒCƒgƒ‹‚ة‚ح•K‚¸پuˆ¢ڈC—…‚³‚ٌ‚ضپv‚ئ‹Lڈq‚µ‚ؤ‚‚¾‚³‚¢پB‚·‚ׂؤ‚جƒyپ[ƒW‚جˆّ—pپA“]چعپAƒٹƒ“ƒN‚ً‹–‰آ‚µ‚ـ‚·پBٹm”Fƒپپ[ƒ‹‚ح•s—v‚إ‚·پBˆّ—pŒ³ƒٹƒ“ƒN‚ً•\ژ¦‚µ‚ؤ‚‚¾‚³‚¢پB