http://www.asyura2.com/15/hasan93/msg/597.html

| Tweet |

2013年4月以来、黒田東彦総裁率いる日本銀行は国債の買い入れを強力に進めてきた。14年10月末には年間の新発債相当へ買い入れ額を増やすことを決定(撮影:尾形文繁)

日銀トレードが生む、マイナス金利の異常さ 短期金利のマイナス化は終わらない?

http://toyokeizai.net/articles/-/60244

2015年02月15日 福田 淳:東洋経済 編集局記者

マイナス金利は終わるのか──。金利市場が揺れている。日本の短期国債の金利は2014年秋からマイナスが続いたが、1月下旬以降、プラスに浮上しつつある。

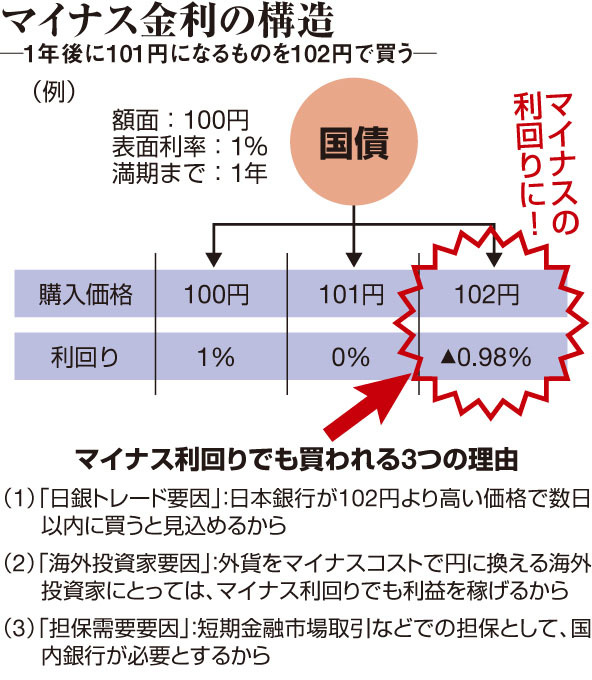

マイナス金利とは何か。図で解説しよう。1年後に額面の100円と利息1円、合わせて101円を受け取れる国債があったとする。これを今、101円で買えば、損得はない。だが、102円で買うと、1年で1円の損をする。その利回りは、年間損益÷購入価格で計算するので、マイナス0.98%となる。つまり、償還時に受け取る総額よりも高い価格で買うと、マイナス金利になるというわけだ。

■国債がマイナス金利でも買われる3つの理由

みすみす損をする取引のように見えるが、このような価格でも国債を買いたいというニーズは大きく三つある。

まず、日銀トレードだ。日本銀行は13年4月から「2年で2%のインフレ目標を実現する」として、異次元緩和政策を採り、大量の国債を買い上げている。これに期待して、国内大手銀行・証券の債券ディーラーが、マイナス金利となるような高い価格でも国債を購入。数日以内に、より高い価格で日銀に売却し、利ザヤを稼いだ。

二つ目の理由が、海外投資家による買い。ドイツ、フランス、スイスなど、欧州の短期国債の多くがすでにマイナス金利となっている。欧州中央銀行(ECB)やスイス国立銀行(SNB)が、マイナス金利政策を採用しているからだ。民間銀行が中央銀行に資金を預ける際の金利をマイナスとすることで、企業や個人により多くのおカネを回そうという政策である。

だが、運用難になった欧米の投資家は、日本国債に資金を振り向けた。彼らは、「日本国債がマイナスの利回りであっても、利ザヤを稼げている可能性が高い」(三菱UFJモルガン・スタンレー証券の石井純チーフ債券ストラテジスト)。なぜなら、海外投資家は金利通貨スワップ市場で、ユーロやドルを円に転換して日本国債を買うが、このときの円調達コストが大幅なマイナス(=ユーロやドルを円に換えれば利益が出る状態)になっているためだ。円の調達コストがマイナスなのは、利上げ時期が近いとの観測から、ドルの需要のほうが圧倒的に強いことが背景にある。

日本国債が買われる三つ目の理由は、国内銀行の担保需要だ。銀行は日々の取引で資金が余ったり、不足したりする。その資金のやり取りをする際に担保とされるのが流動性の高い国債。ヘッジ会計やデリバティブ取引における担保としても使われる。こうした担保需要は都市銀行と地方銀行合計で40兆〜60兆円ぐらいあると石井氏は目算する。

これら三つの要因により、金利のマイナス化が続いたが、1月下旬にはマイナス金利はほぼ解消された。きっかけは、円調達コストのマイナス幅が縮小し、海外投資家の買いが細り、金利の変動が大きくなったことだ。

こうした金利の上昇=国債価格の下落は、日銀トレードを行っていた投資家に損失を与えたとみられる。「しばらくは日銀トレードによる買いは出てこないだろう」(みずほ証券の上野泰也チーフマーケットエコノミスト)。

■3月に再び金利はマイナスに転落も

ただ、3月にはECBが量的金融緩和政策を実行、欧州各国債の購入を始める。欧州国債を買いづらくなった投資家は日本国債購入を活発化させるとみられ、再びマイナス金利に陥る可能性がある。

日銀がマイナス金利で国債を買い続けると、そのバランスシートは傷む。SMBC日興証券の末澤豪謙・金融財政アナリストは、「マイナス金利は日銀の政策が持続可能でないことを示している」と見る。異次元の金融政策は日銀内に将来のリスクを積み上げているだけではないか。

(「週刊東洋経済」2015年2月14日号<9日発売>「核心リポート05」を転載)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。