http://www.asyura2.com/15/hasan94/msg/121.html

| Tweet |

本当のところ、どの程度危ないのか?

日本の政府債務は太平洋戦争末期に匹敵

再浮上する日本の財政健全化問題

2015年03月02日(Mon) 加谷 珪一

「日銀が升酒持ってきた」 追加緩和受け株価上昇

日本銀行本店で記者会見する日銀の黒田東彦総裁(2014年10月31日撮影)〔AFPBB News〕

日本の財政問題をめぐる水面下の攻防が激しさを増している。政府は2015年2月12日、最新版の「中長期の経済財政に関する試算」を公表し、経済が順調に回復しても財政再建が難しい状況であることを示した。

また同じ日に開催された経済財政諮問会議では、民間議員らが基礎的財政収支の黒字化に向けて、経済成長と聖域なき歳出抑制を実施するよう提言を行っている。議事録には書かれていないのだが、この日の会合では、黒田日銀総裁が安倍首相に対して財政再建に本気で取り組むよう、強く促す場面があったとも言われる。

一方で、こうした財政健全化に関する議論は、財政当局の意向に基づいたものであり、必ずしも基礎的財政収支の早期黒字化にこだわる必要はないとの見解がある。日本政府が抱える巨額の借金についても同様に意見の相違が見られる。政府内部では、財政出動を強く求める議員グループの意向を受け、財政健全化について複数の目標を設定する案も浮上しているようだ。

実際のところ、日本政府が抱える財政リスクはどの程度なのだろうか。

基礎的財政収支はとりあえずの目標に過ぎない

政府が国会に提出した2015年度予算案は、金額こそ96兆3420億円と過去最大規模だが、社会保障費と防衛費を除いて軒並み前年度比マイナスとなっており、財政再建を強く意識した内容となっている。

財務省は、これまでアベノミクスの成功と消費税の増税を最優先する立場から、可能な限り各省の要求を盛り込む方針で予算査定を進めてきた。だが今回の予算案はこれまでとは大きく雰囲気が変わっている。それだけ政府が財政問題について危機感を強めている証拠である。

政府が強く意識しているのは、2020年度までに基礎的財政収支(プライマリーバランス)の黒字化を達成するという国際公約である。2015年度に基礎的財政収支の赤字を2010年度から半減するという目標については達成することができたが、2020年度の黒字化は、現在の状況ではほぼ達成が不可能である。

基礎的財政収支の黒字化を大前提とした場合、劇的な経済成長を実現して税収を大幅に増やさない限り、歳出を抑制するか、消費税を再増税して歳入を増やす以外に実現の方法はない。支出の多くを占めるのは社会保障費だが、これを削減するためには、年金の給付水準を減らすしかないのが現実である。

基礎的財政収支にばかり焦点が当たっているが、財政問題はそれだけではない。基礎的財政収支は国債の利払い費などを除いた収支なので、最終的には国債の利払い費を含めた総合的な財政収支がどうなるのかという部分がもっとも重要である。また単年度の赤字がどの程度かという点に加え、すでに1000兆円を超えている累積の政府債務のリスクをどう評価するのかという問題もある。基礎的財政収支というのは、とりあえずの問題提起にすぎないのだ。

政府が保有する資産を考慮してもやはり債務水準は高い

日本の財政が問題視されているのは、国際的に見て、政府債務の水準が突出して高いからである。IMF(国際通貨基金)によると、日本における政府債務のGDP比は、政府が保有する資産と相殺しないグロスの値で約240%となっている。米国は約100%、ドイツは約70%なので、かなり高いということが分かる。

これに対して、日本政府は十分な資産を持っているので問題ないとの指摘がある。確かに政府が保有する資産と相殺したネットの数値は130%に下がるが、同じ条件で比較すると、米国は約80%、ドイツは約50%となるので、やはり日本の政府債務の比率は高い。

さらに言うと、日本政府が保有しているという資産の中身も十分に議論されているわけではない。

政府は現在、650兆円ほどの資産を保有しており、主な内訳は有価証券が130兆円、貸付金が140兆円、積立金100兆円、固定資産180兆円となっている。このうち有価証券の多くは米国債であり、流動性も高く、資産としては問題ないと考えられる。だがそれ以外は、必ずしも優良な資産とは言えない可能性がある。

積立金のほとんどを占める年金積立金は年金加入者のお金であり、そもそも政府債務と相殺できるものではない。また貸付金も地方公共団体と独立行政法人向けである。識者の中には、完全民営化によって流動化が可能と主張している人もいるが、小泉政権の時代ならばまだしも、現在の政治情勢でこうした大胆な民営化や市場への売却がスムーズに進むとは考えにくい。固定資産も多くは道路や堤防などであり、収益性のある資産ではない可能性が高いのだ。

少なくとも他国との比較という意味では、日本の政府債務は突出して高く、簡単に資産と相殺できるような状況ではないと判断してよいだろう。

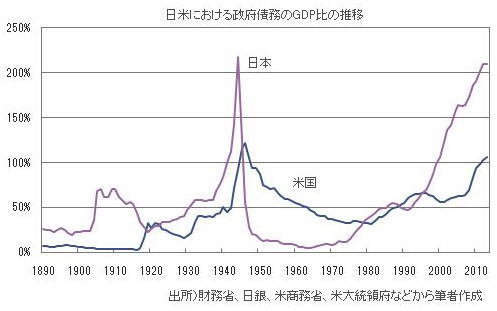

政府債務のGDP比は太平洋戦争末期の水準

一方、政府債務の問題は、国によって環境が異なるので、横方向の比較(国際的な比較)は無意味であり、時系列的な変化(縦方向の比較)が重要であるとの考え方もある。諸外国と比べて債務比率が高くても、増加のスピードが緩やかであれば、過剰に心配する必要はないと判断することも可能かもしれない。

だが、日本政府が抱える債務水準は、時系列的に見ても、もっとも高い状況にある。

図は明治以降、現在までの政府債務のGDP(戦前はGNP)比を示したものである。今の政府債務は、日本が経済的に破綻した太平洋戦争末期に匹敵する水準となっている。当時と現在とでは、日本経済の基礎体力は全く異なっているが、少なくとも安心していられる状況ではないと判断するのが自然だろう。

もっとも憂慮すべきリスクは金利の急騰

では、高い水準の政府債務はどのような問題を引き起こすのだろうか。今の日本政府が急に財政破たんするとは誰も考えていないはずである。だが、市場との対話に失敗し、金利が高騰してしまうという事態は容易に起こり得る。市場関係者最大の懸念はそこにある。

少なくとも国際的な市場では、過剰な政務債務は経済の安定運営に対して大きなマイナス要因であると認識されている。そうであればこそギリシャの債務問題は大きなリスクとみなされている。ドイツは極端な例かもしれないが、財政問題に対する意識が極めて高く、徹底した歳出削減を進めている。今年度からは実質的に国債発行額をゼロにすることに成功した。米国も歳出の見直しを行っており、財政再建についてほぼメドが立つところまで状況を改善させている。市場ではこうした国がベンチマークになってしまうのである。

日本の国債はすでに100兆円近くが外国人投資家によって保有されており、常に価格変動のリスクにさらされている。今のところ日銀が量的緩和策によって継続的に国債を買い続けているので、短期的に国債の価格が下落するリスクはゼロに近い。だが量的緩和策もいつかは終了させる必要があり、その時には確実に国債の金利は上昇することになる。

金利上昇が始まった時、市場が日本の財政問題にネガティブな印象を持っていると、金利が急上昇する可能性がある。機関投資家の国債保有割合は下がっているとはいえ、金利の急騰は市場を混乱させ、金融機関の損失を拡大することになるだろう。

政府が予算を組めなくなる可能性も

長期的には政府が予算を組めなくなるというリスクも考えておく必要がある。仮に金利が上昇しても、日本政府の利払いが急に増えるわけではない。しかし日本政府が発行する国債は、各年度の歳出に足りない分(新規の国債)だけにとどまらない。既存の国債の借り換え分も毎年大量に発行しており、金利上昇後はこれらについても、新しい金利が適用されてくることになる。

財務省では、こうしたリスクに対応するため、国債の償還年月の長期化を進めている。現在、償還までの平均年月は約9年である。だが長期にわたって高金利が続けば、やがては、すべての国債の利払いに高い金利が適用されてくる。

あくまで仮定だが、現在の国債発行残高870兆円のすべてに6%の金利が適用された場合、年間の利払い費は52兆円を超える。ちなみに、2015年度予算における税収は55兆円である。つまり利払い費と税収がほぼ同じ金額になり、事実上、日本政府は予算を1円も組めなくなってしまうのだ。

誰もインフレ課税は望まない

現在、日銀は量的緩和を継続中である。新しい審議委員には、量的緩和に積極的な原田泰早大教授が起用されるなど、この動きは当分続く可能性が高い。日銀は保有する国債について時価評価を行っていないので、償還まで保有していれば、国債価格が下落(金利は上昇)しても、すぐに影響が出ることはないだろう。

だが、政府が保有する国債が、日銀に移ったとしても、最終的には日銀の逆ざやによって国庫納付が滞り、政府の財政負担が増えることに変わりはない。結局のところ、借金のツケは誰かが支払わなければならないのだ。

市場が日本の財政にノーを突きつけるのかどうかを議論することは神学論争に近く、ナンセンスである。だが、これだけネガティブな材料が揃っている現状を考えると、市場に対して財政再建を優先する姿勢を明確にすることは極めて重要である。

先にも述べたように、債務を圧縮する方法は、増税するか、歳出をカットするか、あるいは税収増に期待するかのいずれかしかない。カナダや米国のように高い経済成長による税収増で財政を好転させた例もあるが、今の日本ではあまり現実的とは言えないだろう。

奥の手としては、過度なインフレを意図的に引き起こし、実質的な政府債務を削減するというやり方もあるかもしれない。預金者の資産を実質的に政府に移転するという、いわば見えない税金である(インフレ課税)。だが、こうした形での債務圧縮を望む人など、ほとんどいないはずである。

http://jbpress.ismedia.jp/articles/print/43021

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。