01. 2015年4月16日 06:28:40

: jXbiWWJBCA

2015年4月16日 蜂屋勝弘 [日本総合研究所調査部 主任研究員]

15年度予算成立、

中間目標達成も財政再建にはほど遠い

4月9日、「政治とカネ」の問題等で遅れていた2015年度予算が成立した。同予算は、財政健全化の中間目標の期限に当たるものとして注目されていた。結果として、「2010年度比でプライマリーバランス(PB)赤字のGDP比半減」という、15年度の目標は達成見込みである。一方で歳出規模は過去最大となった。2020年度にPB黒字化という、終目標達成への見通しは立っていない。政府は今夏、財政健全化計画の策定を行う予定だが、課題は何か。15年度予算の内容から考察する。

予算成立が年度をまたいでずれこんだのは2年ぶりである

Photo:yayoicho-Fotolia.com

2015年度予算は、政府の取り組む財政健全化の節目の年度として、注目されてきた。

政府は、国・地方トータルの基礎的財政収支(プライマリーバランス、以下PB)について、(1)「2015年度までに10年度に比べ赤字の対GDP比を半減」し、(2)「20年度までに黒字化」することを目標に、財政健全化に取り組んでいる。 内閣府の試算によると、15年度予算に基づく国・地方のPB赤字は名目GDP比▲3.3%と、10年度の同▲6.6%対比で半減し、財政健全化目標の一つ目は達成される見込みである。しかしながら、二つ目の目標である20年度黒字化の目処は今のところ立っておらず、政府はその達成に向けた新たな財政健全化計画の策定を予定している。 そこで、本稿では、15年度予算を概観し、新たな財政健全化計画で踏まえるべきポイントについて検討した。 過去最大規模となった2015年度予算

抑制努力で歳出総額は0.5兆円の増 15年度予算の姿を概観すると、一般会計の歳出総額は96.3兆円、これから国債費を除いたPB対象経費は72.9兆円と、いずれも当初予算では過去最大の規模である。もっとも、以下のような歳出増加の抑制が図られており、前年度当初予算からの増加額は歳出総額が0.5兆円、PB対象経費が0.3兆円にとどまっている。 第一は、社会保障関係費の増加抑制である。社会保障関係費については、もともと、高齢化等に伴う年金・医療等の増加額として、前年度当初予算対比0.8兆円程度が見込まれていた。これについては、介護保険料の上昇抑制、協会健保に対する国庫補助の減額などによって、同0.4兆円程度に抑制される。ただし、昨年4月の消費税率引き上げに伴う社会保障の充実分が0.6兆円加算されるため、社会保障関係費全体では、結果として同1兆円の増加が見込まれている。 第二は、地方交付税の削減である。地方交付税は、本来、国の税収の一定割合(法定率分)を財源に、地方財政の収支不足を埋めるものであるが、最近は、国・地方の税収の低迷や地方歳出の増加を受けて、法定率分が地方財政の収支不足を大きく下回る状態が続いている。これを埋めるために、「臨時財政特例加算」や「別枠の加算」といった臨時の財源対策によって地方交付税の総額が嵩上げされている。 15年度予算では、法定率分が国の税収の増加を受けて前年度予算対比1兆円増加する一方で、地方財政の収支不足が地方税収の増加と地方歳出の増加抑制を受けて縮小することから、臨時財政特例加算と別枠の加算が合計で同1.6兆円削減される計画となっている。この結果、地方交付税は同0.6兆円減少する見込みである。 これ以外のPB対象経費についても、防衛関係費が微増、公共事業関係費と中小企業対策費がほぼ横ばいとなる他は減額されており、合計で0.1兆円削減される。 税収増でPB赤字は縮小

ただし過去と比べ歳出は切り込み不足 一方、税収は、15年10月に予定されていた消費税率の10%への引き上げが17年4月に延期されたものの、経済成長率の高まりや消費税率の8%への引き上げの影響が一年分出ることによる1.7兆円の増収などによって、前年度当初予算対比4.5兆円増の54.5兆円見込まれている。 こうした税収増や歳出の増加抑制の結果、公債金収入は36.9兆円と、当初予算では09年度以来6年振りに40兆円を下回ることとなり、国の一般会計のPB赤字は▲13.4兆円と、同4.6兆円縮小の見込みである。 総じてみると、15年度予算では、税収が拡大するなか歳出の増加抑制の努力が見られる。しかしながら、かつて2003年度から07年度にかけて一般会計のPB赤字が縮小した局面では、PB対象経費は年平均▲0.8兆円削減されており、これと比べると、歳出への切り込み不足の感は否めない。 高齢化に伴う社会保障への財政需要の増加が続くなかで、09年度以降の基礎年金国庫負担率の2分の1への引き上げや、東日本大震災への対応によって歳出が増加している。財政健全化には、社会保障関係費の一段の抑制に加えて、非常時対応の是正を進める視点も必要であろう。 財政健全化目標達成に必要な

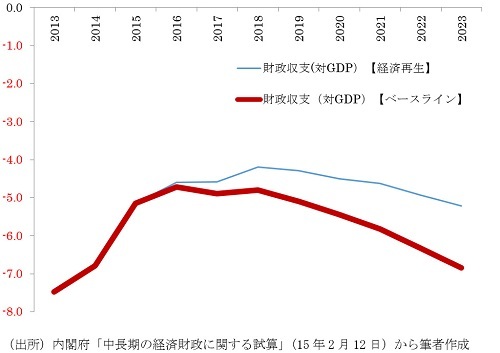

“甘い前提”を排した計画と成長力強化 一つ目の財政健全化目標の達成を受けて、政府は、今夏を目途に20年度までの国・地方のPB黒字化に向けた新たな財政健全化計画の策定を予定している。 内閣府試算によると、20年度の国・地方のPBは、名目GDP成長率が3%台で推移する「経済再生ケース」で名目GDP比▲1.6%(▲9.4兆円)、名目GDP成長率が1%台で推移する「ベースラインケース」で同▲3.0%(▲16.4兆円)の赤字が、依然として残る見込みである。 新たな財政健全化計画では、残存するPB赤字解消に向けて、歳出・歳入両面での具体的な取り組み内容の提示が必要となる。その際には、踏み込んだ歳出削減メニューの具体案に加えて、以下の点も踏まえた内容が求められよう。 第一は、堅めの経済成長率を前提にした計画の策定である。内閣府試算の「経済再生ケース」で想定されているような、平均3%台の名目経済成長率を実現させるのは容易ではない。実際の経済成長率がこれよりも低い場合には、同試算の「ベースラインケース」で示されるように、PB赤字は拡大する。 今後、成長戦略の取り組み等を通じて、名目成長率を高め、持続させる努力は不可欠ながら、財政健全化を着実に推進するには、高い名目経済成長率を期待した甘い前提を避け、景気の下振れリスクを視野に入れた堅実な前提に基づく財政健全化計画を策定する必要がある。 これに関し、例えばアメリカやイギリス、ドイツなどでは、予算や財政健全化等の政策プランの策定にあたって、その基礎となる経済・財政の将来推計を、行政機関だけでなく、議会や民間機関といった第三者も独自に行い、政策プランの妥当性をチェックする仕組みとなっている。これは、政策プランの中立性を高めるためであり、わが国においても、新たな財政健全化計画などの政策プランの妥当性を確保する上で参考となろう。 第二は、成長力強化の視点である。デフレ脱却後の持続的な経済成長の実現は、財政健全化に並ぶ重要課題であり、成長力強化に向けた歳出・歳入両面での取り組みが引き続き求められる。そうすることで、税収等の自然増収だけでなく、歳出削減や税負担増などの国民の負担増大に伴う経済への悪影響に対する耐性の高まりも期待される。 歳出面では、成長を後押しする政策への予算の重点配分が求められる。これに関し、15年度予算では、政府が取り組む「日本再興戦略」等を踏まえた事業に優先的に予算を配分できるよう、概算要求の際に「新しい日本のための優先課題推進枠」が設けられたほか、14年12月に閣議決定された「まち・ひと・しごと創生総合戦略」を推進するための施策への取り組みの強化が図られている。 こうした成長戦略の中身をみると、個々の政策に目新しさはないものの、政策を遂行したことによる成果に重点が置かれており、成果目標の達成度合いを評価するためのKPI(重要業績評価指標、Key Performance Indicator)が多くの政策で設定されている。今後、限られた財源を有効に活用するために、こうしたKPIの達成度合いや経済に与える影響を常にチェックし、今後の予算配分に反映させるなど、PDCAへのしっかりとした取り組みが求められる。 一方、歳入面では、実際に経済活動を担う企業が、国際的に見ても遜色ない国内の競争環境で活動できるよう、企業負担の軽減が求められる。この点、15年度には、法人税率が1.6%、法人事業税所得割の税率が1.2%引き下げられ、16年度には、法人事業税所得割の税率がさらに1.2%引き下げられることになっており、この結果、14年度に34.62%であった法人実効税率は、15年度に32.11%、16年度に31.33%となる。 しかしながら、「骨太の方針2014」では、「数年で法人実効税率を20%台まで引き下げることを目指す」 とされており、一段の引き下げに向けた道筋を描くことが求められる。 目標達成には相当に厳しい改革が不可避

財政制度そのものを見直すべき 第三は、既存の財政制度の機動的な見直しである。2020年度までのPB黒字化目標を達成するには、単純計算で毎年度平均1.9兆円〜3.3兆円のPBの改善を、今後5年間続ける必要がある。その過程では、相当に厳しい歳出・歳入改革に踏み込まざるを得ないと予想される。 そうしたなか、既存の財政構造のままで財政健全化目標の達成に取り組むことで、過大な歳出削減や税負担増など国民生活に過度な負担が及ぶ場合には、既存の財政制度を躊躇なく見直すべきである。 例えば、国・地方間の歳出と財源のバランスを調整する必要が生じる可能性がある。2015年度のPBを国・地方別にみると、国が名目GDP比▲3.9%(▲19.5兆円)の赤字であるのに対し、地方は同0.6%(3.1兆円)の黒字となっており、今後は、国のPB赤字の解消が求められる。その際、国の財政と地方財政が、地方交付税制度などを通じて密接に関連している点を踏まえると、地方財政の見直しが不可欠である。例えば、地方歳出を削減することで、先述の臨時の財源対策が削減されれば、国のPB赤字の縮小に繋がる。 しかしながら、かつて03〜07年度にかけて財政健全化が進んだ局面では、03年度時点で11兆円あった臨時の財源対策が07年度に解消され、地方のPBが黒字化するもとで、国・地方トータルでは名目GDP比▲1.1%のPB赤字が依然として残っていた。 この経験を踏まえると、今後、地方のPB黒字が拡大する一方で、国のPB赤字が残る可能性は排除できない。国のPB赤字を縮小させるために、歳出削減の強化や追加増税が行われれば、それだけ国民の負担が増すことになる。これを回避する方法の一つとして、財政健全化後の国・地方の歳出配分に財源の配分を合せるために、先述の法定率分の縮小が考えられる。 国民生活に支障を来たさず目標達成するには

全方位での取り組みが重要 さらには、地方の財源全体の見直しも視野に入れておく必要がある。地方の歳出には、財源の保障や偏在是正される標準的サービスへの支出と、財源の保障や偏在是正のない独自サービスへの支出があり、それぞれの財源として、地方税収等の一定割合が充てられている。 このうち歳出削減の対象となるのは、基本的に標準的サービスへの支出で、独自サービスへの支出は地方の裁量に委ねられる。地方税収の乏しい地方自治体では、豊かな地方自治体に比べて独自サービスに充てられる財源が乏しく、各地方自治体が提供する政府サービス全体に対する標準的サービスの割合が高いとみられることから、歳出削減の影響を大きく受けることが懸念される。 この問題に対しては、地方税収等のうち独自サービスの財源に充てられる割合を引き下げ、標準的サービスの財源に充てられる割合を引き上げることで、独自サービスの削減を促し、標準的サービスの削減を抑制するといった対応が考えられる。 新たな財政健全化計画では、2020年度までの国・地方のPB黒字化目標が堅持される見込みである。それには相当厳しい取り組みが不可避とみられるものの、国民生活に支障を来したり、デフレ圧力を再燃させては本末転倒である。 こうした弊害を回避しながら、歳出削減や税負担の増加を遅滞なく進め、黒字化目標をスムースに達成するには、収支改善に向けた歳出削減の具体案に加え、予算配分や税体系、財政制度の見直しなどを組み合わせた財政健全化計画全体のバランスが重要となろう。

http://diamond.jp/articles/-/70216

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。