http://www.asyura2.com/15/hasan96/msg/696.html

| Tweet |

日本の財政健全化計画を検証(大前研一)

【日本】財政健全化計画の基本方針固め 〜政府〜 |

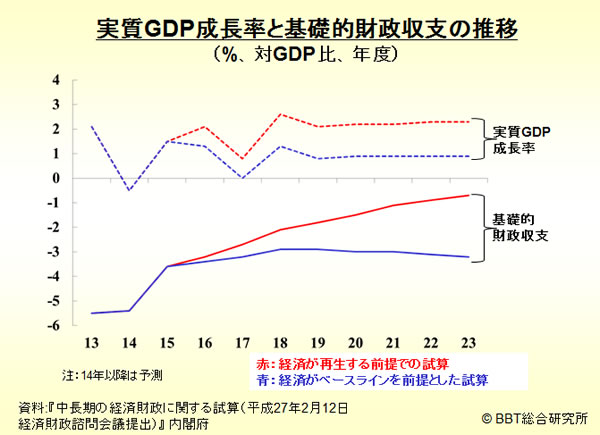

政府は夏にまとめる財政健全化計画の基本方針を固めました。2020年度までに基礎的財政収支(プライマリーバランス)を黒字化する道筋として、経済成長による税収増で7兆円、歳出の削減等で9.4兆円を賄う計画です。消費税の10%超への引き上げは当面検討しない予定です。 安倍総理や黒田総裁の言動、そして政府の基本計画を見ると、おかしいと思うことがたくさんあります。今回発表した計画の、実質GDP成長率と基礎的財政収支の推移をグラフで見ると、経済がベースラインを前提とした試算では基礎的財政収支は一向に改善せず、経済が再生する前提で、2%のGDP成長率を想定して試算すると、基礎的財政収支が徐々に改善することが示されています。 |

|

|

しかし、現在は2%などとても達成できない状況なので、このままいけば2020年までにプライマリーバランスを黒字化することは不可能で、経済成長が4%にでもならない限り難しいのです。なぜこれで安心してしまい、財政の立て直しにもっと真面目に取り組まないのでしょうか。 その理由は安倍総理によれば、経済成長すれば良いと言うのでしょうが、たとえ2%の経済成長をしてもグラフを見れば明らかなように、少なくとも2023年までには基礎的財政収支の赤字脱却0にはならないのです。このように数字はすべて安倍総理の言うようにはならないのです。なぜこのようなものを政府が平気で発表できるのか不思議です。 |

|

|

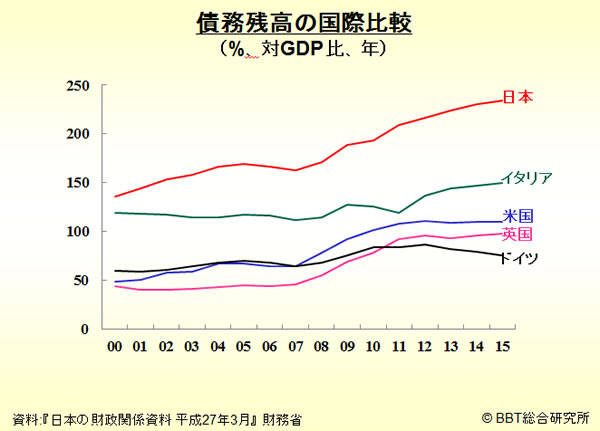

債務残高の国際比較をグラフで見ると、債務残高は各国増えてはいますが、日本だけがどんどん悪くなっています。かつてはイタリアと競っていましたが、今では日本が200%を超えてダントツで世界1位です。何かの加減で市場の状況がおかしくなったときにはここにブーメランが飛んでくるわけで、そうした状況に備えなければならない時期にきているにも関わらず、今の安倍総理の能天気さは糾弾すべきところだと思います。 |

【日本】日本株を買い支え、引き上げる7頭のクジラ 〜THE PAGE〜 |

ニュースメディア、THE PAGEは「日本株を買い支えて引き上げる7頭のクジラ」と題する記事の中で、日銀、郵貯銀行、かんぽ生命など7つの巨額公的マネーが日本株を買いまくっていると伝えました。 今、株がなぜ上がっているのかを説明する唯一の理由は、この資金によるものです。企業業績が良くなっているのは事実ですが、それにより説明できる範囲はすでに超えています。まだまだアロケーションから見て株を買わねばならない機関が多くあり、これらが投資家の間ではクジラと言われ暴れているわけです。最大のものはいわゆる国民年金GPIFです。そして日銀、郵貯銀、かんぽ生命、また、国家公務員共済、地方公務員共済、私学共済、これらの機関がアロケーションを変更したので、7つのクジラとなっています。 |

|

|

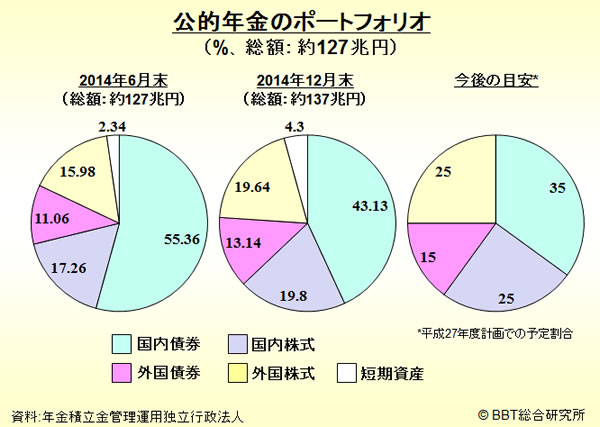

公的年金のポートフォリオを見ると、去年の6月には大半が国内債券で持っていましたが、次第に国債を減らし、国内株式にシフトしています。これが株が上がっている理由です。今後の計画では、国債を35%まで落とし、株式を25%に、外国債券を15%、外国株を25%としていて、リスクの高い株式を国内海外合わせて50%の運用比率とするわけです。日本の7頭のクジラが国内外とも株に向かっており、株式市場にとっては非常にありがたいことと言えます。運用会社は国内ではあまり信頼できるところがなく、外国の機関投資家にかなり依存しています。 役目として株を買い進まなくてはならないので、かなり短期間のうちに無謀とも思える資金が株式市場に流れているのが現状です。企業業績に見合うほどに上昇したと思ってもまだまだ買う人が居るということなのです。ただ誰かが売り浴びせても買う圧力が強いので空売りをする人たちは全部失敗していますが、どこかのタイミングで大きく落ちてくる可能性があるので注意が必要です。アメリカも日本の買いに期待していますが、この状況がいつまで続くのか、山高ければ谷深しという状況にいつ陥るか、秒読みの状態に入っていると思います。 |

【米国】米相場「かなり高い水準」 〜FRBイエレン議長〜 |

FRBのイエレン議長は6日、現在のアメリカ株式市場について「かなり高い水準」と指摘しました。巨額の緩和マネーが一部企業の株価を実態以上に押し上げていると見ているもので、アメリカ景気の減速で9月以降への利上げ先送り観測が強まるなか、金融緩和長期化による負の側面に警鐘を鳴らしました。 かつてFRB議長は、「いわれなき熱狂」という表現で市場の熱を覚ましたこともありましたが、彼らはそのように言いたいものなのです。今の株価はやはりいわれなき熱狂であり、同じ表現は使いたくないと言うことで、かなり高い水準と言ったのでしょう。そしてこの発言がアメリカの市場の足を引っ張る要因になっています。 また、ピムコの創業者で債券王と言われるビル・グロス氏が、ドイツ国債について、「一生に一度の売りチャンス」と発言したことも注目です。今ドイツの経済状況は非常に良いものの、ユーロがこのあと崩れた場合はドイツも完全な安全圏にはいられないと言うことで、ドイツ国債の金利は今後高くなると見ているのです。ビル・グロス氏は債券でかなり長期に渡り8%のリターンを稼いできたファンドマネージャーです。今は追放されてしまいましたが彼のコメントには今も大きなウェイトがあります。 これまでは債券ではほとんど利回りがないので面白くなく、株のほうに流れていたわけですが、今度は株が高すぎると言われ、株も債券もどちらも良くないという事態になっています。世界的に超金余りで、どこへ持っていってもあまり高い利幅が得られないので、金の持って行き場がないわけです。 そうなってくると、日本の7頭のクジラががんばっている間は一緒に乗っかってしまえという提灯持ちのメンタリティーもわからなくはありません。アメリカは株価の頭が抑えられてきていますが、クジラの存在により日本はまだ抑えられない可能性があるということです。ただしこれはファンダメンタルなどによるものではなく、余剰のお金の持って行き場の問題だと言えます。 |

講師紹介

その他の記事を読む |

||||||||||||||||||||

| ギリシャはデフォルトへと向かうのか?(大前研一) |

http://www.ohmae.ac.jp/ex/asset/column/backnumber/20150520-2/

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

★阿修羅♪ http://www.asyura2.com/

since 1995

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。 スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。

| |||||||||||||||||||