http://www.asyura2.com/15/hasan96/msg/932.html

| Tweet |

高い成長率は原油安の効果でありアベノミクスの成果ではない

http://diamond.jp/articles/-/72162

2015年5月28日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

■予想以上に高かった1〜3月期の成長率 名目年率換算では7.7%の増

内閣府が5月20日に発表した2015年1〜3月期の国内総生産(GDP)速報値によると、実質GDPの成長率は、前期比で0.6%増、年率換算では2.4%増となった。

2四半期連続のプラス成長であり、しかも率も拡大した(前期は、年率換算で1.1%増)。民間機関の予想が1.6%であるのをも上回った。こうしたことを株式市場は歓迎し、株価は上昇した。

なお、名目GDPの成長率は、前期比1.9%増、年率換算では7.7%増だった。これも2四半期連続のプラスだ。年率換算の伸び率は、11年7〜9月期以来、14四半期ぶりの高水準だった。

このように名目GDP成長率が実質GDP成長率を大きく上回ったのは、原油価格が低下したためだ。輸入は、GDPの計算上控除項目になるため、原油安による輸入物価の低下は、GDPデフレータを押し上げるのである。GDPデフレータは前年比3.4%上昇、前期比でも1.3%上昇した。

■アベノミクスの成果ではない GDPの水準は依然として低い

では、1〜3月期の高い成長率は、安倍内閣の経済政策によってもたらされたものだろうか? そうではないことを、以下に示そう。

まず、1〜3月期の高い成長率は、以下に示すように、原油安という外部要因によってもたらされたものである。これによって消費者物価上昇率が低下し、実質消費が増大したのだ。

つまり、日本の経済政策の効果ではない。むしろ、インフレ目標を高めるという安倍内閣の経済政策が誤りであることを、明確に示したのである。

そして、後述のように原油価格の低下は底を打ったと考えられる。原油価格下落の影響は、4〜6月期までは続くと考えられる。しかし、それ以降の期間において日本経済の成長率を高めることにはならない。

なお、1〜3月期の成長率は高かったが、GDPの水準は依然として低い。

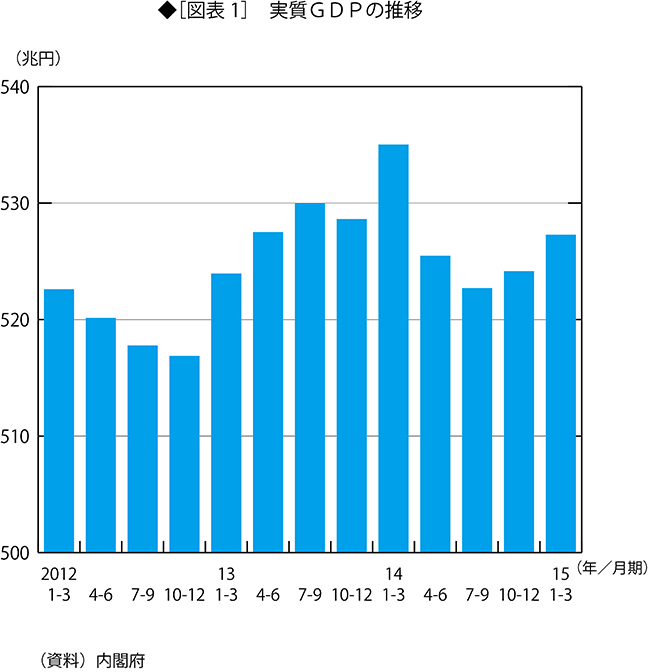

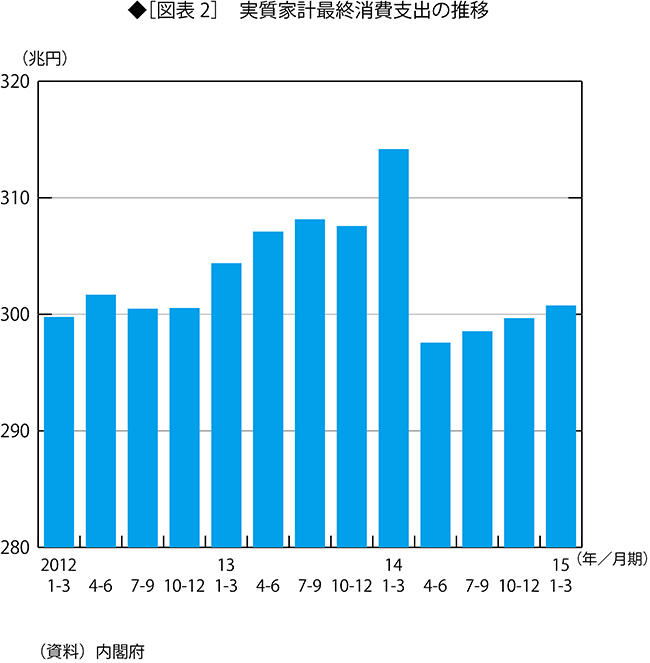

図表1に見られるように、実質GDPは、消費税の駆け込み需要があった2014年1〜3月期を除くと、13年7〜9月期がピークだった。現在の水準は、異次元金融緩和が導入された14年4〜6月期とほとんど同じである。図表2に見るように、実質家計消費支出は、13年4〜6月期に比べて、まだかなり低い。

つまり、日本経済は、この2年間にほとんど成長しなかったということだ。1〜3月期の高成長率は、落ち込みからの回復にすぎないのである。

■原油価格下落で個人消費増加 消費税増税の影響が薄れたからではない

2015年1〜3月期において、家計最終消費支出は前期比で0.4%増加した。年率寄与度は、0.9%だ。これが最も重要なポイントである。

問題は、なぜ実質消費が増加したかである。

一般には、消費税増税の影響が薄れてきたからだと考えられることが多い。しかし、そうでなく、原油価格低下によって消費者物価上昇率が低下し、それが実質消費を増やしているのだ。

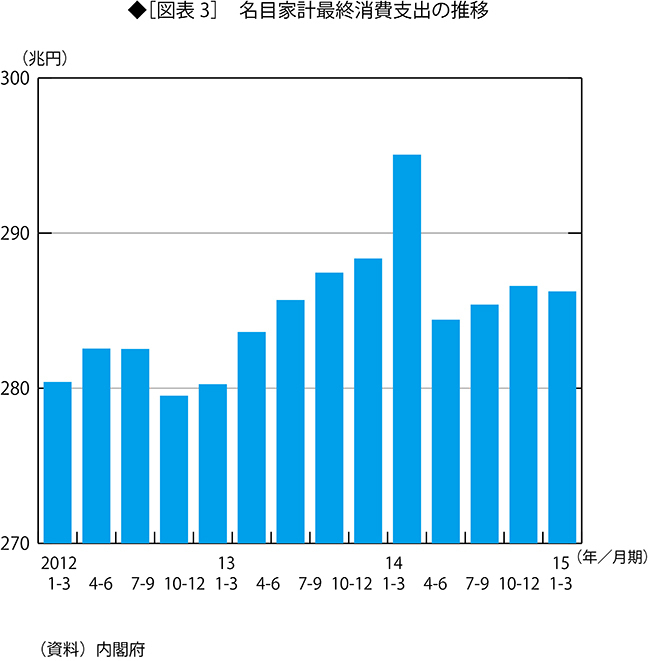

その証拠に、1〜3月期の名目家計最終消費支出は、マイナス0.1%だ。つまり、名目で減少しているが、実質では増加しているのである。もし消費税増税の影響が薄れているのであれば、名目値も増加しているはずである。

この状況を、もう少し詳しく見よう。実質と名目の家計最終消費支出は図表2と3に示すとおりだ。

名目家計最終消費支出は、14年4〜6月期の284兆円から15年1〜3月期の286兆円まで0.6%しか増加していない。つまり、ほとんど増加していない。

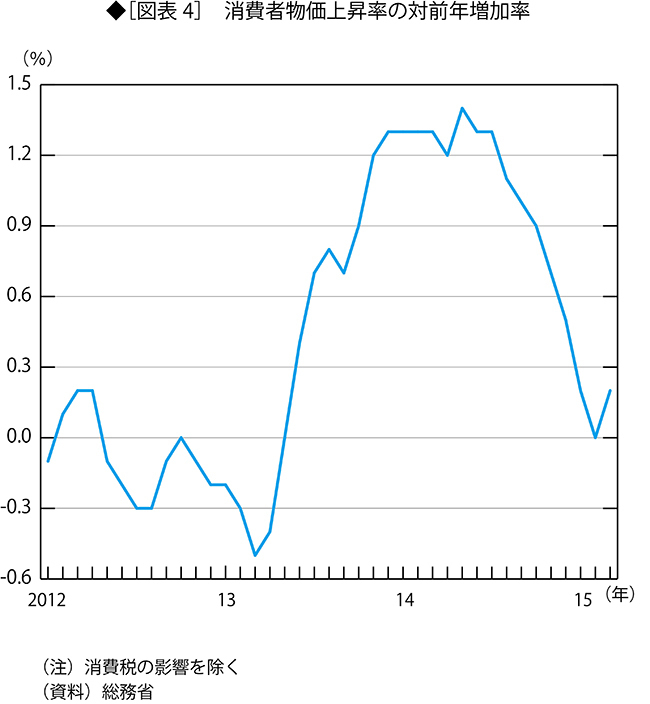

しかし、実質家計最終消費支出は、同期間中に297兆円から300兆円まで、1.1%増加しているのである。これは、この期間中に消費者物価上昇率が低下したからである(図表4参照)。

これは、14年7〜9月以降の実質消費の回復が、消費税増税の影響が薄れたためにもたらされたのではなく、原油価格低下による、物価上昇率の低下によってもたらされたものであることを示している。

原油低下によるガソリン価格低下は、直接に消費を増加させる。それだけでなく、企業のコストを減少させ、製品価格を押し下げているのだ。

■消費の減少は増税前にもあったインフレ目標の誤りを証明

実は、「消費者物価上昇率と実質消費が逆相関する」という現象は、消費税増税前にも見られた。

すなわち、実質家計最終消費支出は、13年7〜9月期をピークとして、それ以降、(消費税増税の駆け込み需要があった14年1〜3月期の直前まで)減少したのである。

これは消費税増税前の時点であることに注意が必要だ。消費税を増税したから減少したのではなく、消費者物価が上昇したから消費が減少したのである。

他方で、名目家計最終消費支出は、消費税増税前には継続的に増加している。

政府・日本銀行は、インフレターゲットを経済政策の目標に掲げている。これは、「消費者物価上昇率が高まれば、経済が活性化する」との考えに基づくものだ。上で見たのは、実際に生じていることがまったく逆であることを示している。物価上昇率が高まれば実質消費が減少し、低まれば増加しているのである。

つまり、インフレ目標は誤りだ。1〜3月期の結果は、アベノミクスの成功を意味するのではない。逆に、基本的な考えが誤りであることを実証しているのだ。

■原油価格低下の好影響は長続きしない?

消費者物価上昇率下落の背景には、原油価格低下によって輸入価格が大幅に低下し、輸入金額が前期比マイナス6.4%(前期比年率マイナス23.2%)と急減したことがある。これだけで、1〜3月期の名目GDPは前期比年率で5.3%ポイント押し上げられている。

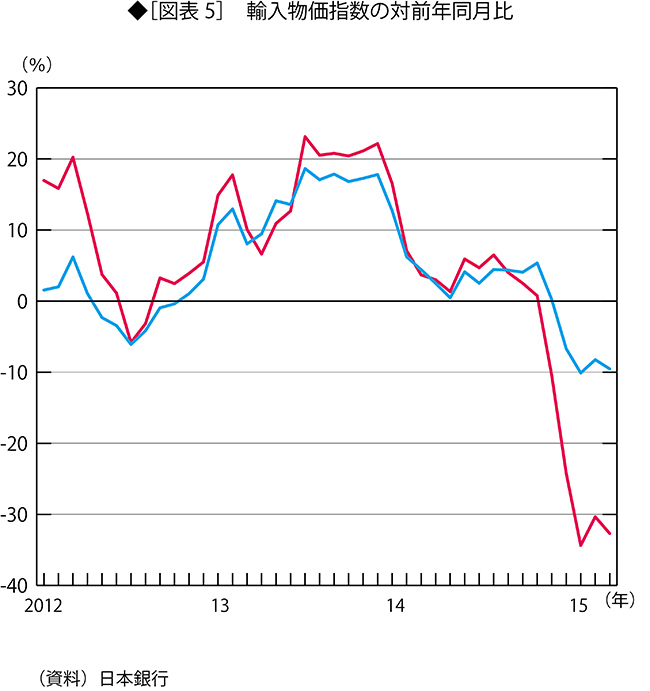

輸入物価指数の対前年同月比は、図表5に示すとおりである。

2013年5月から2桁になった。これは円安が進行したからだ。

しかし、14年3月からは1桁になった。これは、円安の進行が止まったからだ。そして、14年12月にはほぼゼロとなり、それ以降現在までマイナスになっている。これは原油価格が下落したからである。

図表4と図表5を比較すると、輸入物価の動向が、ほぼ6ヵ月のタイムラグをともなって所費者物価に影響を与えていることが分かる。

しかし、最近の状況を見ると、下落率は下げ止まった。

原油価格の水準を見ても、13年2月から14年11月まで150を超えていたものが、15年2月以降は110程度でほぼ一定になっている(数字は、2010年を100とする指数)。

この状況を見ると、原油価格は下げ止まったと考えることができる。仮に輸入物価も今後は横ばいになるとすれば、消費者物価は今年の6月頃までは下落するが、それ以降は一定になるだろう。だから、原油価格低下が日本経済を押し上げる効果は、主として15年4〜6月期までに限られたものになるだろう。

なお、原油価格下落の効果は、円安によってかなり打ち消された。円安がなければ、日本経済へのプラスの影響はもっと大きかったに違いない。

■最も寄与度が大きかった在庫投資の影響をどう評価するか?

再び2015年1〜3月期の国内総生産(GDP)速報値に戻ると、民間住宅投資は14年1〜3月期以来4四半期ぶりにプラスになった(前期は0.6%減だった)。

設備投資は0.4%増(年率1.4%増)であった。原油安による収益の改善を背景に企業収益は大きく押し上げられている。それによって設備投資が4期ぶりに増加に転じたものと考えられる。

ただし、これらの影響は、あまり大きいものではない。寄与度も小さい。住宅もレベルが低い。

なお、公共投資は1.4%減、輸出が2.4%増、輸入が2.9%増となった。

ところで、1〜3月期の実質GDP成長への寄与度が最も大きかったのは在庫投資(民間在庫品増加)だ。

在庫品の増加が、前期のマイナス3.2兆円からマイナス0.1兆円へと減少幅が低下しており、これが実質GDPを3.1兆円ほど押し上げている。在庫は前期と同様に減ってはいるのだが、減るペースが落ちたのである。

これによって、成長率への寄与度は0.5%と、3四半期ぶりに増加に転じた。つまり、1〜3月期の成長率0.6%のうち、0.5%は「在庫の増加」だったのだ。

この状態に対して、「これは実力以上に成長率を押し上げた。そして、在庫の積み上がりは、4〜6月期の成長率見通しにとってはマイナス材料になる」とのコメントが見られた。

しかし、この見方は適切でないと思われる。その理由は下記のとおりだ。

まず、これまでの状況を見ると、14年4〜6月期に在庫投資が大きく増えた。これは、消費税増税によって売り上げが予想以上に減少し、そのため在庫が増えたのだと考えられる(意図せざる在庫増)。その後、在庫投資はマイナスになった。つまり、生産を調整するなかで売り上げが回復したので、在庫が減ったのだ。マイナス幅が増大したので、GDP成長への寄与度はマイナスになっていた。

今回は、そのマイナス幅が縮まったのだ。その原因として考えられるのは、売り上げの伸びが鈍化したこと(意図せざる在庫変動)か、または、生産を増加させたこと(意図した在庫増変動)かである。

このどちらであるかによって、将来の見通しは異なるものとなる。仮に前者だとすれば、企業は将来も売り上げははかばかしくないと考えて、生産拡大には慎重になるだろう。しかし、後者であるならば、企業の意図的な生産増加の結果であるから、将来に与える影響はマイナスではない。むしろ、企業活動の積極性を表すものであり、プラスに評価されるだろう。

このどちらであるのかはデータだけからは分からない。ただし、消費が増えていることから考えて、後者である可能性が強い。これは、在庫調整が完了しつつあることを示すものだ。

上述のように、消費増は原油価格下落によって引き起こされたものである。それは、単に1〜3月期の実質GDPに直接のプラス効果を与えただけでなく、企業の見通しに影響を与えることによって、在庫投資の変動を通じてもGDP成長に寄与したということになる。

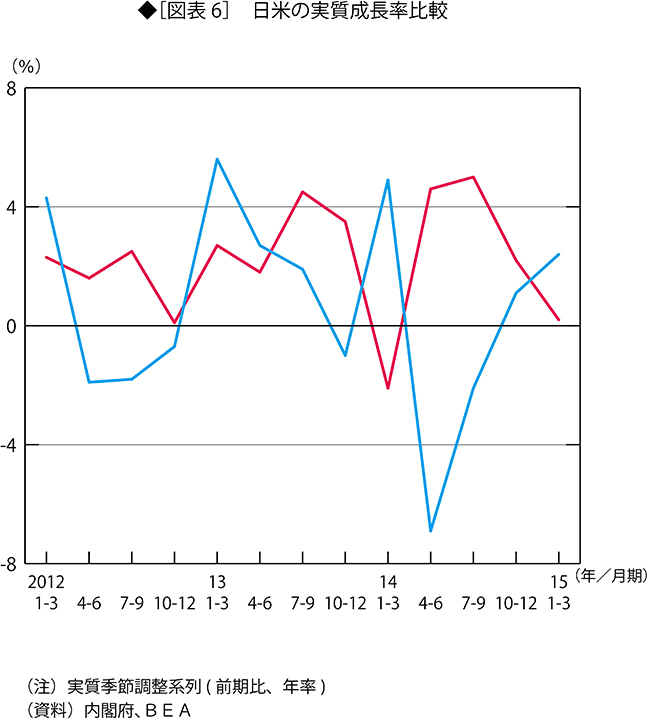

■日本の成長率は先進国の中では最低水準

アメリカと比べると、日本経済の不調が目立つ。

図表6に示すように、アメリカの実質成長率(季節調整系列、前期比、年率)は、かなり高い。2013年10〜12月期、14年1〜3月期、15年1〜3月期には低い値に落ち込んだものの、それ以外の時点では2%を超えている。12年1〜3月期から15年1〜3月期の平均値は2.2%である。

それに対して日本のこの期間の平均値は0.65%でしかない。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。