http://www.asyura2.com/15/hasan97/msg/141.html

| Tweet | �@ |

�č��o�ϐ�s���s���͍s���߂����H

���������͉�����ǂ݉���5�̃|�C���g

�\�\�ێR�`���ESMBC�����،��V�j�A�G�R�m�~�X�g

�u�����]�����S�{�v

��������č��o�ϐ�s���s��

�č��o�ς̐�s���ɑ��Ĕߊς��鐺���������Ă���B�������A����͍s���߂��̊ς�����B�u���������́v�Ƃ���Ă����|�C���g�ɕ����̒����͂Ȃ��̂�

�č��o�ς̐�s���ɑ��Ĕߊς��鐺���������Ă���B�������A����͍s���߂��̊ς�����B�u���������́v�Ƃ���Ă����|�C���g�ɕ����̒����͂Ȃ��̂�Photo:haveseen-Fotolia.com

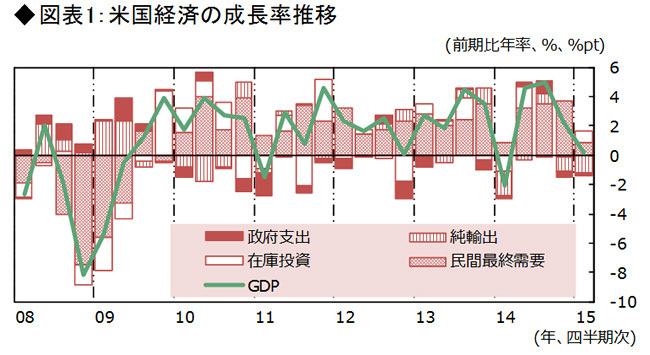

�č��o�ς̐�s���ɑ��Ĕߊς��鐺���悭�����B2015�N1�`3�����̎���GDP���������O����N��+0.2���Ƃقڃ[���ߖT�܂Œቺ�����̂�����A4�`6�����ɕ������邩�ۂ���T�d�Ɍ��ɂ߂�K�v������_�͌����܂ł��Ȃ��B�Ȃ��A5��29�����\�\���2�����v�l�ł́A�}�C�i�X�����ւ̉����C���������܂�Ă���B

�����A���ݖ������Ă���ߊς́A��v���̒��ŗB�ꍂ���������҂���Ă����č��o�ςɗ����A�u�č��o�ς�A���O�����v�Ƃł���������̎��]�Ɋ�Â��Ă���悤�Ɏv����B�u�����]���đ����S�{�v�Ƃ����Ƃ���ł͂Ȃ����낤���B

�������A�M�҂̕��͂ł́A1�`3�����̕č��o�ς̌����̑��������͍�N���_����z�肳��Ă��������ɉ߂��Ȃ��B�������A�g�~�Ƃ̓V�C�\��O�ꂵ�A���j�I�Ȋ��g�Ɍ�����ꂽ�_�͑z��O�ł���A1�`3�����̃[��������}�C�i�X������M�҂��\�z�ł����킯�ł͂Ȃ��B�����A1�`3�����ɕč��o�ς������������v���̂���3����2����4����3���x�͑z����ł���B

�o���F�ď����ȁASMBC�����،�

�o���F�ď����ȁASMBC�����،�1�`3�����̕č��o�ς�

�����������u5�̗v���v

�܂��܁E�悵�܂�

�܂��܁E�悵�܂�SMBC�����،� ���Z�o�ϒ����� �č��S���V�j�A�G�R�m�~�X�g�B1995 �N���{���Ƌ�s�i���݂��ً�s�j�ɓ��s�B���ƌ����Z���c�Ƃɏ]��������A2001 �N��蒲�����i���� ��A�݂��ّ����������։��ҁj�ɂē��{�o�ϋy�юY�ƍ\���A��ƍs���̕��͂�S���BBNP �p���o�،��ɂē��{�o�ϒS���G�R�m�~�X�g�߁A�ɓ��������ɂĕďB�y�ѓ��{�𒆐S�ɐV�����܂Ŋ܂ރO���[�o���Ȍo�ρA �����A���Z�s��̕��͂�S������A2014 �N8 ����茻�E

1�`3�����̕č��o�ς������������v���́A�@��N�I�Ղɂ��łɐi��ł����������ɔ��������֘A�Z�N�^�[�ł̓������k�A�A��N�Ă��������q���Ă������C�ݍ`�p�̘J�g�����A�B��N�ďꂩ��̃h�����i�s�A�C�ɂ߂čD���������N������̔����A�D�ٗ�̊��g��5�ƍl������B

���̂����@�`�C�ɂ��āA�M�҂͂����ނˑz����̎��ۂƍl���Ă���B�ȉ��ł́A5�̗v���ɂ��ď���ǂ��Ċm�F������ŁA4�`6�����ȍ~�̕č��o�ς��l�����ł̃C���v���P�[�V�������l���Ă��������B

�@�������ɔ����������k

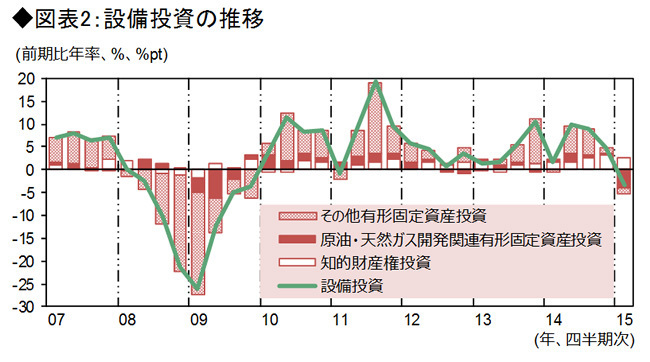

�č��̌����y�ѐΖ����i�̎�������2013�N���_��60�����x�ł���A���{�Ɠ��������A���������A�����ɎY�����Ƃ��Ă̊���L���Ă���B���̂��߁A�������ɍۂ��ẮA�R�X�g�ቺ�Ƃ��������b�g�����A���������������֘A�������k�Ƃ����f�����b�g����s����B�������A������v���C���[�̓��������v���ł���B

�����֘A������2015�N1�`3�����ɂ�����}���́A���łɍ�N�I�Ղ̎��_���猩�ʂ����Ƃ��ł����B�����K�X��J���̏����i�K�ɗp�����郊�O�̉ғ������}�����Ă������߂ł���B�Ă̒�A1�`3�����Ɍ����E�V�R�K�X�J���֘A�̐ݔ������͑O����N����47.5���Ƌ}�����A�ݔ������S�̂�4.1��pt�������������B1�`3�����̐ݔ������͑O����N����3.4������������A�����E�V�R�K�X�J���֘A�������Ȃ���A�������Ă����Ƃ̌v�Z�ɂȂ�B

�ғ����O���͎��M���_�ł��܂������𑱂��Ă��邪�A�����~�܂����B4�`6�����ɂ͌����E�V�R�K�X�J���֘A�����̌����y�[�X�������݉�����Ƒz��ł���B�܂��A�����֘A�r�W�l�X������ȃe�L�T�X�Ȃǂ̏B�ł͔N�������烊�X�g�����s���A�V�K���ƕی��\���������������Ă������A5���ɓ��蒾�É�������B

�o���F�ď����ȁASMBC�����،�

�o���F�ď����ȁASMBC�����،� �o���FBaker Hughes�ASMBC�����،�

�o���FBaker Hughes�ASMBC�����،�

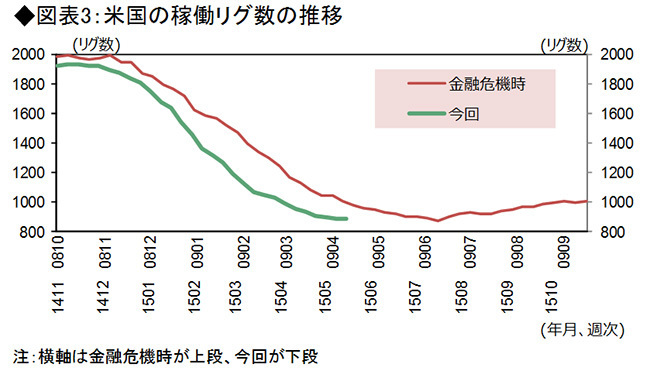

�A���C�ݍ`�p�̘J�g����

���C�ݍ`�p�̘J�g������6�N���Ƃɍs���A�������邱�Ƃ������B�O�X���2002�N�ɐ��E�I�ȑ���Ɏ��������Ƃ���A������]�O������̌o�ςɋy�ڂ����e�������O����Ă����B�J�g�����́A�葱���x��ʂ���2014�N�㔼����f�Վ����x�����Ă������A2015�N�ɓ��胍�T���[���X�n��̃R���e�i�A���ʂ��}���Ɏ������B

�e�����C���[�W���Ղ��悤�ɁA�M�҂̋G�ߒ����l�Ō���ƁA1�`3�����̓��n��̃R���e�i�A���ʂ́�19.7����2���߂��}�����L�^���Ă���B���������������A���ړI�ɖf�Վ���̒�������炵���݂̂Ȃ炸�A�T�v���C�`�F�[����ʂ��ĕč����̐����Ƃ���������Ƃ����ԐړI�Ȉ��e���ɂ��q�������ƍl������B

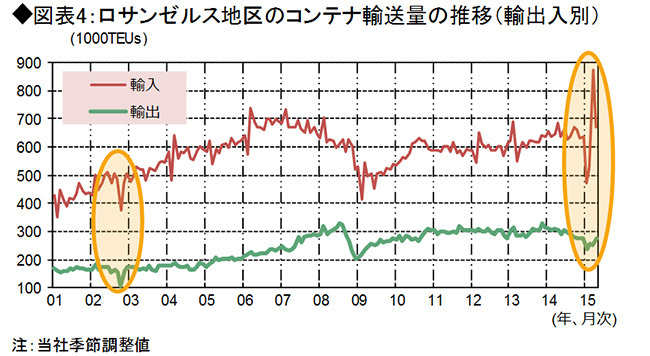

�J�g������2�����ɑÌ����A3���ɓ��n��̃R���e�i�A���ʂ͑O����+43.7���Ƌ}�����B�����A���őؑD���Ă����A���i�̗��g�����D�悳�ꂽ�ق��A�A�����Y����p���Đ��Y�����ďo�ׂƂ����v���Z�X���K�v�Ȃ��߂ɁA�A�o�̉�4���ȍ~�Ɍジ�ꂵ���B3���̓R���e�i�A���ʂ�+66.3���Ƌ}���������A�A�o�ʂ́�2.6���Ǝ�����ނ��댸�����Ă���B���������������A1�`3�����ɏ��A�o�i�A�o�|�A���j���č��̎���GDP��������N��1.3��pt������������������ƁA�M�҂͔��f���Ă���B

�������A4�`6�����ɂ͏��A�o�̓��������]���邾�낤�B�x�����Ă������g�����������x�������ꂽ���Ƃ���A�R���e�i�A���ʂ�4���ɑO���䁣15.6���ƌ����֓]�����B����A�T�v���C�`�F�[���̕������āA�R���e�i�A�o�ʂ�+11.1���Ɖ�����B1�`3�����̉���������}���]���A4�`6�����ɂ͏��A�o���č��o�ς̐����ɑ傫���v������ƕM�҂͍l���Ă���B

�o���FPort of LONFG BEACH�ATHE PORT OF LOS ANGELS�ASMBC�����،�

�o���FPort of LONFG BEACH�ATHE PORT OF LOS ANGELS�ASMBC�����،�

�B�h����

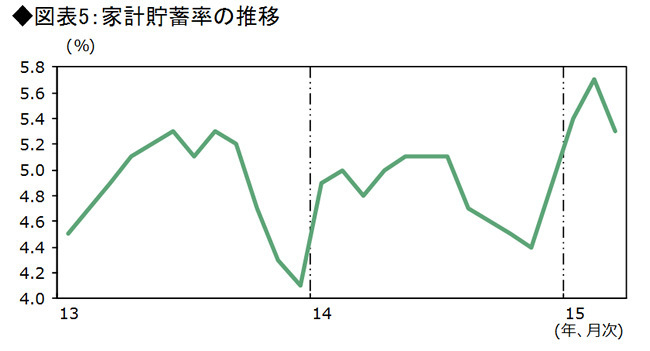

�{�e�ň���1�`3�����̕č��o�ς�����������5�̗v���̂����A�h����������2015�N���Ɍ����Ăނ���č��o�ςɑ��鉺�����x���������܂��Ă����ƁA�l������v���ł���B�M�҂̌v�ʕ��͂Ɋ�Â��ƁA�ב֑����i�č��ł̓h�����j�̎��̌o�ςɑ��鉺������3�l������ɍł����܂�B1�`3�����ɑ��[���𒆐S�Ƀh���͑啝�ɑ������Ă���A���̉e����3�l������̍��N10�`12�������s�[�N�ƂȂ邾�낤�B

�M�҂̎��Z�ł́A�h������2015�N���ςŕč��o�ς̐�������0.35��pt���x����������B0.35��pt�͖����ł��Ȃ��傫�������A2�`3�����x�̕č��o�ς̐�������O��Ƃ����ꍇ�ɁA�v���I�Ƃ����قǂł͂Ȃ����낤�B

�C�N������̔���

�N������̔����ɂ��ẮA�킴�킴�v���Ƃ��ċ�����قǂ̂��Ƃ��Ȃ��A�܂蓖����O�Ǝv����ǎ҂��������낤�B�N������ɂ�����l�����́A���{�Ő���������ŗ������グ�O�̋삯���ݎ��v�Ɠ��l�ɁA�َ��_�Ԃ̏����ւł���A���R���̔�����������B�����A�K�\�������ɂ�鉶�b�����邽�߁A�N������̔����͌y���ɂƂǂ܂�Ƃ���1�`3�����̌l����ɑ��ċ��C�ȃG�R�m�~�X�g���A���N���߂̒i�K�ł͂ނ��둽���h���߂Ă����B

�������A���̎����I�ȃK�\�������i�����ǖʂ̂قƂ�ǂɂ����āA���̏����ɕč��ƌv�̒��~���͏㏸���Ă���B�܂�A�č��ƌv�̓K�\�������ŕ������������A�����ɂ͎g�킸�܂��͒��߂�̂ł���B�����������Ɠ��l�ɁA�������N12�����獡�N2���܂Œ��~�����}���ɏ㏸�����B���������āA�K�\�������𗝗R��1�`3�����Ɍl����̌������ڂ����҂��邱�Ƃ��A1�`3�����ɕč��ƌv���ϋɓI�Ɏx�o���Ȃ����Ƃ𑨂��ď���s���̕ώ��i�T�d���j�Ɛ����Ɏw�E���邱�Ƃ��A�i���Z���X���낤�B

�N������̔����ɉ����A��q���銦�g������A1�`3�����ɕč��̌l����͌��������ƍl������B����A4�`6�����ȍ~�́A�K�\�������̉��b�����X�ɟ��݂����Ă��鎞���ɓ�����ƕM�҂͗\�z���Ă���B

�o���F�ď����ȁASMBC�����،�

�o���F�ď����ȁASMBC�����،�

�D���g

2014�N�ɑ����A2015�N�����������g���č��o�ς��P���Ƃ́A�����ȂƂ���S���̗\�z�O�������B�V�C�\�z�̒g�~�\������āA�M�҂͒g�~�̌o�ό��ʂ̃��|�[�g���������Ă������炢�ł���B���������g�́A����҂̊O�o��}�����A����Ɉ��e�����y�ڂ��B�܂��A���ƂȂǂ̍H����^�A�r�W�l�X�Ȃǂ��W�Q����B���ہA���݊֘A�f�[�^������ƁA���ԏZ����▯�Ԕ�Z����A�n�����{�̌��������Ƃ��������L������ŁA1�`3�����ɗ������݂��m�F�ł���B

�Ȃ��A���N�̊��g��2���㔼����3���O���ƌ����܂������B���̂��߁A2�����Ɉ��e���������ɕ\�ꂽ���v��3�����ɕ\�ꂽ���v���������Ă���B���Ƃ��A�������㍂�ł�2���Ɉ��e�����\������A�e����12�����܂ޏT�������Ώۂł���ٗp���v��2�����ł͂Ȃ��A3�����̈����������������B4�`6�����ȍ~���l����ꍇ�A���g�̈��e���͓��R�ɏ�������肩�A�}������Ă������v�̌��݉��������܂��B���ہA�o�ϓ��v�́A3������ϋv���̔��̉��A4������͏Z����̕����������Ă���B

4�`6�����ȍ~�̕č��o��

�͕���������

�ȏ��5�̗v���̂����A�B�h������2015�N��ʂ��ĕč��o�ς�I�݁A�@�������ɔ����������k�ɂ�鉺������4�`6������������x�c������B�������A�A���C�ݍ`�p�̘J�g������D���g�ɂ��e����1�`3�����̉�������4�`6�����ɂ͉����グ�֓]����ƌ����܂��B�����āA���X�ɃK�\�������ɂ�鉶�b�����݂����Ă��邾�낤�B�č��̃G�l���M�[���ǂ́A�K�\�������ɂ���āA���N�̃h���C�u�V�[�Y���ɕč��̕��ϓI�ȉƌv��700�h���̉��b����|�̎��Z�����\���Ă���B

�ȏ�܂��A�M�҂�4�`6��������č��o�ς������������A4�`6�����ɂ͑O����N��+2����̎���GDP���������m�ۂ��A���̌��+2.5�`+3.0�����x�̃y�[�X�Ő����𑱂���Ɨ\�z���Ă���B��N4�`6�����y��7�`9�����̔N��+5���ߖT�̐����ɔ�ׁA������Ȃ��_�ƍl����������������낤�B�����2014�N�ƈقȂ�A�������ɂ�铊�����k�ƃh�����ɂ�鉺�����������Ă��邽�߂ł���B

4�`6�����ȍ~�̕č��o�ςɂ��āA��\�I�Ȋy�ϓI�ȗ���Ƃ��āu�ꎞ�I�ȉ������v��������������������v�Ƃ̌������Љ��A�ߊϓI�Ȍ����Ƃ��āu�h�����⌴�����̈��e�����c�邽�ߐ������͉��Ȃ��v�Ƃ̌��ʂ������p�����B�����������m�Ȑ蕪���͊m���ɂ킩��Ղ���������Ȃ����A�����̌o�ς͂���قǒP���ł͂Ȃ��B

�J���s��̎�����

�N���x�����̌��ɂ߂�

4�`6�����ȍ~�̕č��o�ς��A�ɂ₩�Ȃ�������ݐ�����������o�H��H�鉺�ŁA�J�������͂��^�C�g�ɂȂ�ƍl������B�����ŏd�v�ȃ|�C���g�́A�č��̘J���s�ꂪ�����_�łǂ̒��x�N�����Ă��邩�̔��f���낤�B�J�����������łɑ������x�N�����Ă���ꍇ�ɂ́A�����㏸��ʂ����C���t�������ɂ͊ɂ₩�Ȑ����ɔ����ٗp�����ŏ\���ɑ���邪�A���܂������̃X���b�N���J���s��Ɏc�����Ă���A�����y�[�X�ł̌ٗp�������K�v�ɂȂ�B

�ǂ��܂ł̈Ӗ�������̂��H

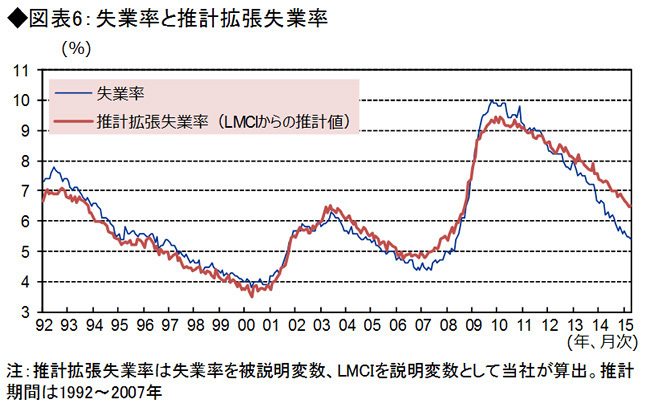

NAIRU�c�_�ɑ����a��

���������_��_����ƁA�C���t����������Ɨ��i�ȉ��uNAIRU�v�j�̒ቺ�������o�������������B�m���ɑ��̏��������ł���ANAIRU�̒ቺ�͒����y�уC���t�������㏸�����֒B����܂łɂ���Ȃ�J���s��̉��P�����e���꓾�邱�Ƃ��Ӗ����A���Z�ɘa�̒������𑣂��B

�������ANAIRU�͎��Ɨ��ɑΉ������T�O�ɉ߂��Ȃ��B�p�[�g�^�C���J���҂̑�����J���Q�����̒ቺ�Ȃǂ������X���b�N�g������Ăł��Ȃ����߂ɁA�J���s��̎����c���ɂ����ăC�G����FRB�c������s�K�Ƃ������^����ꂽ���Ɨ��T�O�ɑΉ�����NAIRU���ቺ�����Ƃ̋c�_�ɁA�ǂ��܂ł̈Ӗ�������̂��͋^�킵���B

�M�҂́ANAIRU�ቺ�̉\����ے肵�Ȃ��B�l�����ԗv���Ȃǂɂ����Z��@�O�ɔ��NAIRU���ቺ���Ă���\���͍������낤�B����́A�č��Ɍ��炸������i�ސ�i���ɂ����ċ��ʂ̎��ۂł���B�����ANAIRU�ቺ�������Ȃ���Z�ɘa�]�n�̑��݂Ɍ��_�t���邱�Ƃ́A���Ɨ��ɂ���Ĕc���ł��Ȃ��X���b�N�ɑ��镪�͂̕����ɑ��Ȃ�Ȃ��Ǝv����B

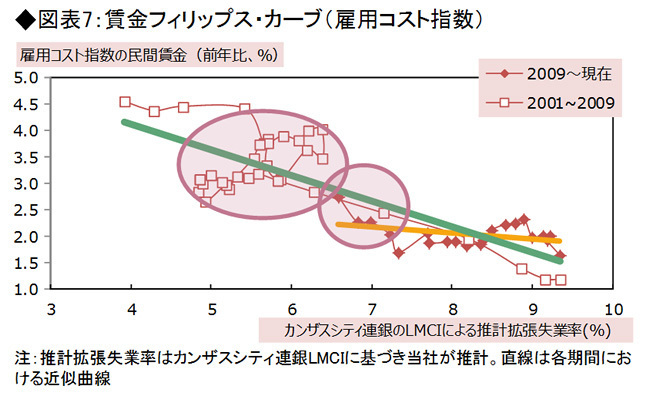

�t�B���b�v�X�E�J�[�u�����Z�����

�����㏸�y�[�X�̉����͋߂�

�p�[�g�^�C���J���҂̑����Ȃǂ����Ă����J��������c�����A���̘J�������ɑΉ�����NAIRU�ގ��T�O�܂��āA���݂̘J���s��̎����f���ׂ����낤�B���̂��߂ɁA�M�҂̓J���U�X�V�e�B�A�₪�����Ō��\���Ă��鑍���I�ȘJ���s��̎w�W�ł���LMCI��p���āA���Ɨ��ɂ���Ĕc���ł��Ȃ��X���b�N����܂����u���v�g�����Ɨ��v�����Z���A���́u���v�g�����Ɨ��v�ƒ��������̊W�͂��Ă���B

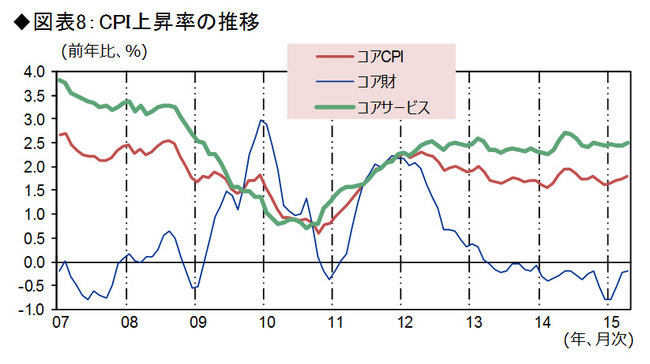

�����f�[�^�Ƃ��Čٗp�R�X�g�w���̖��Ԓ�����p���āA�u���v�g�����Ɨ��v�Ƃ̊W�A�܂�����t�B���b�v�X�E�J�[�u�����Z����ƁA���łɒ����㏸�y�[�X�̉������A�Ђ��Ă̓C���t�����̏㏸���������������̈�ɓ������B

�o���F�ĘJ���ȁA�J���U�X�V�e�B�A��ASMBC�����،�

�o���F�ĘJ���ȁA�J���U�X�V�e�B�A��ASMBC�����،� �o���F�ĘJ���ȁA�J���U�X�V�e�B�A��ASMBC�����،�

�o���F�ĘJ���ȁA�J���U�X�V�e�B�A��ASMBC�����،��J�������̕N����2015�N����

���グ�J�n�𑣂�

Fed�W�҂��A�J���s��̐�s���ɑ��Ă͋��C�Ȕ������ڗ��B4���̘A�M���J�s��ψ���i�ȉ��uFOMC�v�j�̋c���v�|�ł́A�s�Ⴆ������3���ٗp���v���Q�Ƃ����A�J���s��̉���������Ă���B���������F���𗠕t����悤�ɁA4���̏���ҕ����w���ł́A�H���ƃG�l���M�[���������R�A�w�����A���ł������Ƃ̘A�����������T�[�r�X���i�����߂̌��ʂ��������B

�M�҂Ɠ��l�ɁAFed�W�҂��J���s��̎������N���ɋ߂Â��Ă���Ƃ̔F���ɂ���̂ł���A���グ�J�n�Ɍ������o�ϐ����̃n�[�h���͒Ⴂ�A�܂���ݐ�����������������x�̊ɂ₩�Ȋg��ő���邱�ƂɂȂ�B

���������J�������ƒ����A�C���t�������Ɋւ��镪�͂܂��A�M�҂�2015�N���ɁA���C���V�i���I�ł�9����FOMC�ɂ�����Fed�����グ���J�n����ƌ�����ł���B�i�C�������������U�ꂵ�A���グ�J�n��12����FOMC�Ɍジ�ꂷ��\���͔ے�ł��Ȃ��B�������A�J�������̕N���x���������Ă���ƁA2015�N���ɗ��グ���J�n���Ȃ���AFed���ߓx�ȃr�n�C���h�E�U�E�J�[�u�Ɋׂ郊�X�N�����݂��邾�낤�B

�o���F�ď����ȁASMBC�����،�

�o���F�ď����ȁASMBC�����،�

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�97�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B