http://www.asyura2.com/15/hasan97/msg/766.html

| Tweet |

インフレ目標を達成できるか否かは、財政再建にも大きく影響する。写真は上空から見た日銀

まともな金融政策を行えば名目成長率4%は可能だ

http://diamond.jp/articles/-/73441

2015年6月18日 高橋洋一 [嘉悦大学教授] ダイヤモンド・オンライン

■過去の成長率が低かったのはまさしくデフレのため

前回の本コラム(http://diamond.jp/articles/-/72638)で、税収弾性値とGDPデフレータをまともにするだけで、2020年でほぼ、2021年には完全に財政再建はできてしまうことを示した。

・

それに対して、筆者が試算で示した“名目経済成長率(4%程度)が楽観的過ぎる”という批判があるようだ。その理由として、“過去の成長率から見て、名目4%の成長率は持続できない”ということらしい。

その反論は間違っている。一言で言えば、過去の1995年以降の日本経済はまさしくデフレであり、その愚を繰り返すなら成長はできないが、きちんとした金融政策であればまともな成長ができるからだ。

デフレだと実質金利が高止まりして設備投資が十分に行われず、円高になってきちんとした外需が獲得できず、その結果、まともな経済成長ができなくなる。

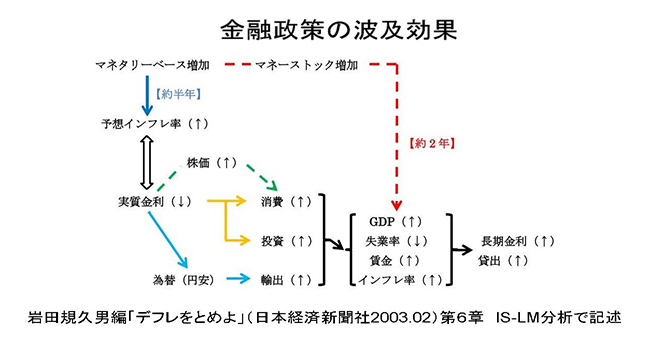

金融政策がマクロ経済に対する影響は下図のようになる。岩田規久男・日銀副総裁や筆者らは十数年前からこのメカニズムを主張している。安倍政権になって、日銀執行部を大胆に入れ替えることによって、これに基づく金融政策が行われるようになり、ようやくデフレから脱却の兆しが見えてきた。

本コラムでも繰り返して述べてきたが、消費税増税の失敗さえなければ、下図のメカニズムがほぼ順調に機能して、経済が上向きになってきていたのは、データを見れば、明らかである。

一方、このメカニズムが効かないと主張してきた論者は多いが、ことごとくその予想がはずれていること(ある論者は既に完全雇用なので失業率が下がらないと言った。また、ある論者は1ドル120円になったら日本は財政破綻すると言った)から、筆者らの主張が正しかったというのは、ほぼ学会のコンセンサスであろう。

日本は4%程度の名目経済成長ができるのに、まずい金融政策のために、そのチャンスを失っていたわけである。この点を、海外のデータを使って、示してみよう。

■インフレ率2%を達成すれば4%程度の名目成長は可能

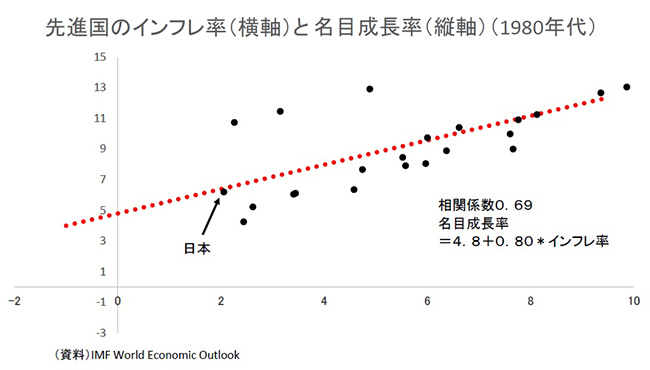

IMF(国際通貨基金)のデータで、1980年代と2000年代以降について、名目成長率とインフレ率のデータがある28ヵ国でそれぞれの年代の平均値をとってみる(ただし、二桁になるようなデータは除く)。

80年代では、インフレ率は2%以上になっており、日本のインフレ率が一番低いがそれでも2%程度だ(下図)。

名目成長率とインフレ率の間には、相関関係がある。もっとも、高いインフレ率になるほど、名目成長率はそれほど伸びない。日本は、先進国の中で、傾向線に沿った経済パフォーマンスで、名目成長率6%程度、インフレ率2%程度だった。

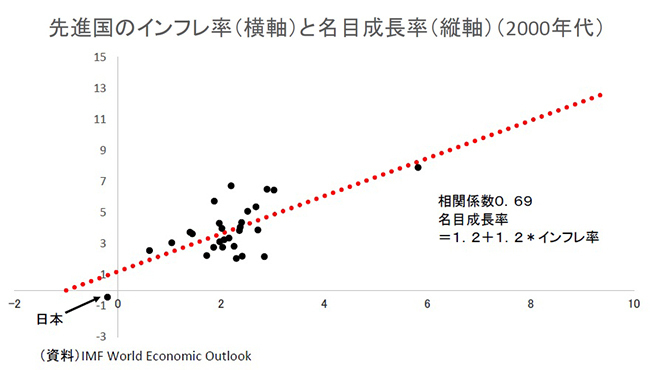

同じように、2000年代を見よう。ほとんどの国でインフレ率2%の近くであるが、日本だけがデフレでマイナスになっている(下図)。

名目成長率とインフレ率の間には、やはり相関関係がある。2%近辺のインフレ率であれば、多少高いインフレ率になるほど、名目成長率は高くなる傾向がある。日本は、傾向線の経済パフォーマンスが出せず、インフレ率若干のマイナス、名目成長率も若干のマイナスである。

この傾向線に沿ったパフォーマンスが出せるとして、インフレ率2%を金融政策で達成できれば、それに対応する名目成長率は3.6%になる。この2000年代はリーマンショックがあり、名目成長率のデータは低めになっている。50年、100年に1回ともいわれるリーマンショックがなければ、4%程度の名目成長率は達成できるだろう。

■日銀の誤った“バブル潰し”が失われた20年を招いた

80年代は、インフレ率2%と今から見れば、理想的な経済環境であったにもかかわらず、なぜ、90年代、2000年代と日本はデフレになってしまったのだろうか。

これは、本コラムに何回も書いてきた(たとえば「バブル再来懸念に答える その生成と崩壊への対応を検証する」http://diamond.jp/articles/-/34197)が、バブル潰しとして、金融引き締めを行ってしまったからだ。

・

もしその当時、今のようなインフレ目標2%があったなら、どのような金融政策をしたのだろうか。インフレ目標2%では、上下1%の誤差は許される。ということはバブル時には、物価は安定していたので、特に金融政策での対応は不要で、この意味で金融引き締めは間違いであった。

確かに、金融緩和は資産価格に影響を与えるが、バブルになった場合にはその要因を見極める必要がある。80年代後半の日本のバブルについて、筆者の政策担当者としての現場感覚は、証券会社や金融機関の違法まがいの取引が要因だった。それを日銀は勘違いして、金融引き締めを行ったとしか、筆者には思えない。

日銀官僚には無謬性があるので、引き締めが正しかったと言い張り、結果として、日本のマネー増加率は世界でビリとなって、経済理論通りにデフレになった。

要するに、間違った金融引き締めなのに、日銀官僚の無謬性によって、それが正しいとされ、その結果、日本経済はデフレで失われた20年となったわけだ。

冒頭にあるような、これまで成長できなったからできないというロジックは、まさしく日銀の無謬性を前提とした議論であると言わざるを得ない。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。