http://www.asyura2.com/15/hasan97/msg/872.html

| Tweet |

せっかく手に入れたマイホームを手放さざるをえなくなった時、どんな事が起こるのか(写真:Andy Dean / PIXTA)

実録!自宅マンション競売の悲痛な実態 住宅ローンを返せないと、どうなるのか

http://toyokeizai.net/articles/-/73735

2015年06月21日 平賀 功一 :e住まい探しドットコム代表 住宅コンサルタント 東洋経済

6月11日、長期金利(新発10年物国債の利回り)が一時0.545%まで上昇し、2014年9月以来の水準となった。黒田日銀の金融緩和政策によって金利上昇への警戒感はしばらく後退していたが、足元で米国やドイツの長期金利が大きく上昇したことなどを背景に、日本の金利環境は上振れが意識されやすい地合いが醸成されている。

長期金利の上昇は、個人向け住宅ローンの利上げにも直結する。住宅ローンは返済期間が長いという特性上、わずかな金利上昇でもボディーブローのように家計を圧迫する。

不運にして、筆者の住むマンションの区分所有者が、住宅ローンの長期滞納により自室を強制売却(競売)させられた。賃貸住宅なら契約を解除することで返済義務を逃れるが、分譲の場合はそうはいかない。あらためて、住宅ローン呪縛を目の当たりにすることとなった。

■離婚から"滞納の連鎖"が始まる

筆者と同じマンションに住むAさんは、中古ながら2001年に広さ約50平方メートルの2DKタイプを2200万円で購入し、妻と一人息子の3人で平穏な毎日を送っていた。ところが、次第に夫婦間に亀裂が生じるようになり、協議の末、離婚への道を選ぶこととなった。

相当ショックだったのか、当時29歳だったAさんは11年間勤務した会社を突然に退職し、自宅近くのパチンコ屋でアルバイトをしながら一人暮らしの生活をスタートさせた。

それでも住宅ローンだけは滞納せず、毎月およそ7万円の返済をこれまでどおり続けた。妻と息子のいなくなった自宅マンションで、一人暮らしを余儀なくされながらも自宅だけは手放すまいと、寝る時間を惜しんでアルバイトに励んだ。

しかし、毎月19万円程度の収入で生活をやりくりするのは容易でなく、2006年3月から管理費と修繕積立金(合計で月額2万円強)を滞納し始めた。管理組合は電話に訪問、内容証明郵便の送達と、ひととおりの督促を行ったが、残念なことにAさんの対応は不誠実だった。そこで、2008年6月に小額訴訟を東京簡易裁判所に申し立て、督促の場を法廷へと移した。

結果は管理組合の言い分が全面的に認められ、勝訴判決が確定した。組合側には何の落ち度もないのだから、極めて当然な結果だった。想定外だったのは、Aさんに支払おうという姿勢がまったく見られなかった点だ。業を煮やした管理組合は、探偵を雇ってAさんの所在調査を敢行。勤務先を調べ、給与を差し押さえようと債権執行に踏み切った。

ところが、登記簿を閲覧してみると、すでに東京都と都税事務所からマンションの所有権に対し、2008年2月に差し押さえ登記がなされていた。長らく固定資産税や住民税を滞納していたのだ。

さらに調査を進めると、消費者金融から借金していることがわかり、住宅ローンを滞納している事実も判明した。至るところで“滞納の連鎖”が始まっていたのだ。住宅ローン債権は銀行から保証会社へと移管されており、保証会社から残額1748万円の支払請求が2010年7月にAさんのもとへ送られてきた。

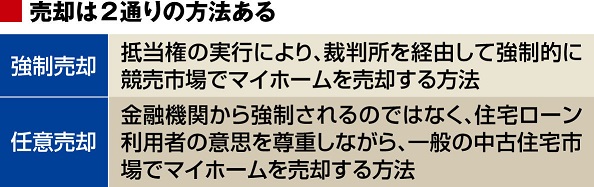

■抵当権の実行で強制的に自宅売却

Aさんは完全に窮地に追いやられてしまい、残された道は(1)自己破産、(2)マンションの任意売却、(3)強制売却(競売) のいずれかしかなかった。弁護士とも相談し、最もダメージが少ない任意売却を本人に勧めたが、時すでに遅く、主導権は完全に金融機関の手中にあった。

2011年3月、東京地方裁判所の執行官の差出名で、管理組合宛に1通の照会書が送られてきた。「不動産競売事件につき、当該マンションの管理費などの共益費の月額と延滞額について、民事執行法に基づき照会しますので回答をお願いします」という内容の封書だった。

要は、Aさんの部屋はすでに東京地裁によって不動産競売の開始決定がなされていたのだ。競売実施に向けた物件調査の一環で、管理費などの滞納金額についての照会を管理組合に求めてきた。本人の意思とは関係なく、金融機関側は水面下で粛々と債権回収に向けた動きを加速させていた。

銀行は貸した住宅ローンが返ってこない場合を想定し、土地と建物に必ず抵当権を設定する。そして、長期滞納により返済の継続が不可能と判断した場合、金融機関は裁判所の許可を得て抵当権を実行。抵当物件を換価処分し、その売却代金から優先弁済を受けることで残債を回収する。こうした強制的な法的措置が「競売」だ。

■家を失ってもローン返済はなくならない

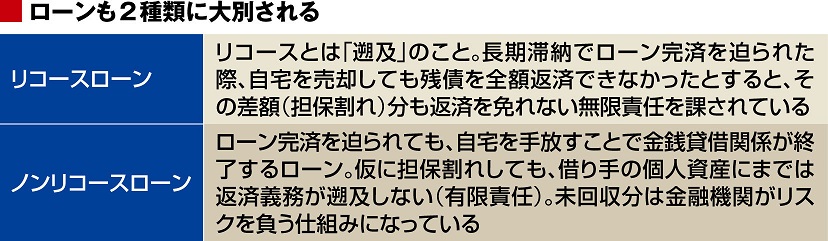

しかし、非情にも住宅ローン呪縛はこれで終わらなかった。競売後も返済請求は消滅しなかった。というのも、売却代金でローン残債が相殺できない場合、競売後も未払い分の住宅ローンを返済し続けなければならないからだ。こうしたローンを「リコースローン」という。Aさんの場合も相殺できなかったため、アルバイトをしながら住宅ローンの未払い分を返済し続けなければならなかった。

米国では、マイホームを手放しさえすれば、たとえ売却価格がローン残債を下回る担保割れ状態に陥っても、それ以上の責任を負わないのが一般的だ。「ノンリコースローン」といって、住宅ローンの利用者には有限責任が課されるため、自宅の明け渡しと同時に、すべての権利・義務から解放される。

他方、日本は競売後も完済するまで住宅ローン呪縛から逃れられない。考えてみてほしい。無条件に債権を放棄していたら、金融機関の経営が不安定になる。滞納者の債務免除を繰り返していたら、返済秩序を歪める原因にもなりかねない。

長期返済となる住宅ローンでは、病気や事故、あるいは勤務先の破綻やリストラなど、本人の意思に反して返済計画が狂うことは決して珍しくない。返済期間が20〜30年ともなれば、何が起きても不思議ではない。

このことからわかるように、住宅ローン借入時には常に競売される可能性を意識・警戒する必要がある。換言すれば、住宅ローンを組んでマイホームを手に入れる「責任」や「覚悟」に対する自覚が欠かせない。

いったん返済計画が狂い始めると、元の状態に戻すのは困難を極める。借りたものを返すのは当然のことなのだ。滞納の行き着く果ては競売であることを認識したうえで、住宅購入の決断をすべきである。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。