http://www.asyura2.com/15/hasan97/msg/890.html

| Tweet |

結局、米国利上げ開始はいつから?6月FOMCが示唆する「新しい世界の姿」――土屋貴裕・大和総研シニアエコノミスト

http://diamond.jp/articles/-/73440

2015年6月22日 土屋貴裕 [大和総研シニアエコノミスト]

国内外の市場関係者にとって、この6月16日-17日に開催された米FOMC(連邦公開市場委員会)は、これまでよりも注目度が格段に高かったと思われる。というのも、今回のFOMCからいつでも政策変更を判断するとされており、金融市場では以前から、2015年6月のFOMCが実質的な米国利上げの起点になるのではないか、と目されていたからだ。ただし足元では、米国経済の先行き懸念が浮上したことなどから、6月の利上げはまずないだろうという見方が大勢を占めるに至っていた。注目の結果は「事実上のゼロ金利維持」。市場関係者は、この決定の背景をどう読むべきか。結局、利上げの開始時期はいつ頃になりそうか。土屋貴裕・大和総研シニアエコノミストが、FOMCの結果を受けて分析する。

■声明文よりハト派的な記者会見 気になるイエレン議長の胸の内

以前から注目されていた6月のFOMCの結果は、事実上の「ゼロ金利維持」。イエレン議長の記者会見は、ハト派的な印象を世間に与えた。写真は米国金融の中心地・ウォール街

2015年6月16日-17日に開催されたFOMC(連邦公開市場委員会)では、事実上のゼロ金利政策を維持し、保有する資産規模を維持することを決定した。今回のFOMCからいつでも政策変更を判断するとされていたが、1-3月期の実質GDP成長率が下方修正され、マイナス成長に転じたことから、ゼロ金利政策維持は想定通りの結果である。決定は4会合連続での全会一致となった。

イエレン議長の記者会見は、最初の利上げ時期を必要以上に重要視すべきではないとし、金融政策は利上げ開始後もかなり長く緩和的であり続けるとして、利上げペースが緩やかになることを重視すべきとした。声明文では経済の現状認識と見通しが上方修正された一方で、金利見通しはわずかな低下にとどまる。両者の相対関係からは、緩やかな利上げペースが想定されていることになるが、イエレン議長の会見ほどハト派的とは言いがたい。

つちや・たかひろ

1997年名古屋大学大学院国際開発研究科博士課程前期修了。同年大和総研入社。経済調査部、内閣府出向、投資戦略部等を経て、2012年4月より現職。担当は米国経済全般。

声明文からは、利上げ時期についての直接的なヒントは得られなかった。記者会見では、利上げ開始決定には、労働市場のもう一段の改善と、輸入物価下落によるインフレ率の押し下げ圧力が後退する必要性が示唆されたが、加えて、最初の利上げ決定時に市場に不要な悪影響をもたらさないよう地均しを進めていると考えられる。市場との対話を進めるイエレン議長の記者会見は、声明文や公表資料よりもハト派的な印象をもたらしたと言えよう。

次のFOMC会合は7月28日-29日で、イエレン議長の記者会見などは予定されていない。数ヵ月の様子見の必要性が示され、4-6月期のGDP統計が公表される直前の7月会合で、政策変更の可能性は低いだろう。

■経済の現状認識と見通しは上方修正 個別では労働市場と家計支出が高評価

今回のFOMCにおける米国経済の現状認識は「緩やかに拡大している」とされ、4月の前回会合から上方修正された。前回会合の声明文にあった冬季の一時的要因に関する言及は削除され、足下で景気は回復基調に復しているという認識が示された。

なお、2015年6月3日に公表されたベージュブック(地区連銀景況報告)では、やや軟調な経済指標が散見される中でも、明るいコメントが多く、大半の地区連銀の管区内で拡大が続いたと報告されていた。

個別項目への評価を見ていくと、労働市場に対する評価は引き上げられた。緩慢とされていた雇用の創出ペースが改善しているとされたことに加えて、未活用の労働資源についても、いくぶん解消されたという従来の表現へと修正された。

また、前回減少しているとされていた家計支出に対する評価が、緩やかに増加しているとされたほか、住宅市場が改善し始めたことに対する表現が付け加えられた。

一方、設備投資と輸出については軟調なままとされている。インフレ動向についてはエネルギー価格、および輸入物価の下落を背景に伸び率が低位にとどまっているとの認識に変化はない。ただし、エネルギー価格は安定しつつあるとされ、エネルギー価格が一層低下することによるインフレ率低下への懸念は緩和しているという見方が示された。

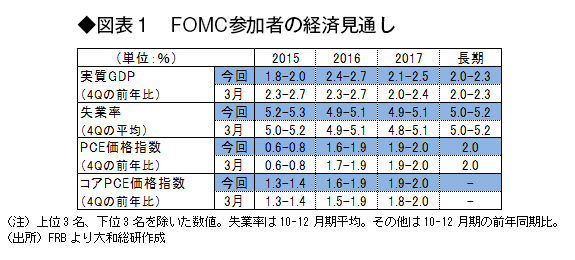

今回公表されたFOMC参加者による経済見通しは、2015年が下方修正される一方で、2016年以降については小幅に上方修正された。ただし、イエレン議長の記者会見では、2015年のGDP成長率の下方修正に関しては、2015年1-3月期のGDPがマイナス成長となったことが主な要因であると説明されている。

足下の景気判断の上方修正と併せて考えると、短期的にも先行きに対する見方は明るさが増したと考えられる。失業率についても、2015年の見通しが前回から悪化したものの、2016年以降の見方に概ね変更はなかった。

■メンバーの見通しに変化?金利見通しは小幅下方修正

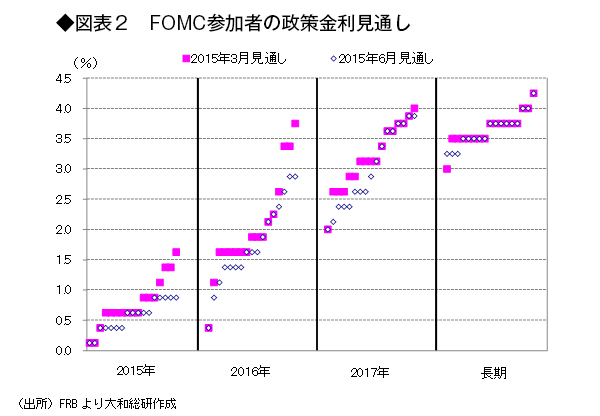

FOMC参加者の政策金利の見通しは、わずかに下方修正された。2015年中の利上げ開始見込みは17人中15人と、前回見通しから変わらず、2015年末時点の政策金利見通しの中央値は0.625%と、前回調査時点(2015年3月)と同様であった。0.25%ポイントずつの金利引き上げであれば、2015年中に2回の利上げが想定されていることになる。

一方、平均値については0.566%と、前回調査時点の0.772%から0.206%ポイント低下した。これは6月会合での利上げ開始を織り込んでいた一部メンバーの見通しが、引き下げられたためとみられる。

また、2016年と2017年の見通しの中央値についても、前回調査からそれぞれ0.25%ポイント低下した。これも、一部の参加者が利上げ開始タイミングを後ろ倒ししたことが影響しているとみられるが、利上げを始めた後の引き締めペースも前回の見通しと比べ、わずかに低下したと言えよう。

前述のように、2016年以降の経済成長率は前回からわずかながら上方修正されており、景気回復ペースとの見合いでは、利上げペースは緩やかなものに修正されたことになる。また、速いペースでの利上げを想定していた一部の参加者の金利予想が、他の参加者と変わらない水準に落ち着いたことで、チャートがもたらす印象は、数字以上に緩やかな利上げペースとなった。

経済情勢次第という利上げ開始時期を巡っては、失業率が長期見通しのレンジ上限にあたる5.2%近辺まで低下することに加えて、足下で低い伸びが続いているインフレ率が上昇率を高めていくことが求められる。

インフレ率低下の一因であるエネルギー価格については、このところ安定化の兆しが見られていることから、インフレ率が再加速するためには輸入物価の下落、ひいてはその背景にあるドル高の進行に歯止めがかかる必要があるだろう。

また、回復が遅れている設備投資、輸出に対してもドル高が悪影響を及ぼしているとみられる。ドル高が一服することとなれば、雇用、個人消費を中心とした国内需要の回復に対する自信を深めているFRBの景気認識を、一層改善させると見込まれる。金融政策の先行きを見通す上で海外経済の動向や、為替市場の重要性がより高まっていると言えよう。

■利上げ開始時期とその先は?論点は「新しい世界の姿」へ

利上げ開始時期の決定には、これら労働市場とインフレ動向に加えて、市場との対話が進むかどうかも加わるだろう。2013年のいわゆる「テーパーかんしゃく」(FRBがテーパリングの可能性を示唆して、株価下落や新興国から資金が流出して新興国通貨下落といった反応が起きること)のような事態は想定していないとしていることから、市場に驚きを与えずに利上げを始めたいはずである。年内の利上げ開始の可能性が高いことを示すことで、市場に利上げ開始を織り込ませたいと考えられる。

また、イエレン議長の記者会見では、利上げペースが緩やかなものになることが強調されていたが、利上げサイクルのなかで、市場が機械的な利上げを織り込めば、市場金利が適切に上昇することなく、引き締め効果が得られないことも避けたいのであろう。2004年から2006年にかけて、ほぼ機械的な利上げを行い、結果的に引き締めが不足したことを挙げ、市場に配慮しすぎて政策の自由度を失っていたことを反省した発言とみられる。

年内利上げの可能性は極めて高まったと考えられるが、9月から10月にかけて、10月から始まる新年度予算の作成と債務上限問題が控えている。連邦議会は8月から9月第1週にかけて休会であり、9月末までの審議時間は限られている。

財政問題が大きな話題となった2013年に、QE3に伴う資産の買い入れ規模を縮小させるテーパリングが始まった。その開始決定は同年9月が本命視されていたが、実際の決定は12月で、その間の10月には連邦政府機関の一部が閉鎖される事態が生じていた。今回は、緩和ペースの縮小ではなく、金融引き締めに転じる決定となる。財政関連の問題がクリアされていないのであれば、9月16日-17日のFOMCで利上げ決定は困難であろう。弊社では従前通り、12月の利上げ開始を予想する。

記者会見における質疑では、利上げ開始後のテクニカルな質問も増えており、たとえば、利上げ開始後のバランスシートの縮小方法についての質問があり、イエレン議長は今後の検討課題だとした。利上げペースが緩やかなものになると予想されるというイエレン議長の発言は、5月22日の講演と同じ内容であり、6月1日のフィッシャー副議長の講演で、利上げペースは「crawling」(這い上がる)であって「liftoff」(打ち上げ)ではないとしたことと整合的である。

執行部では、利上げ開始決定後の世界を描き始めていることがわかる。経済指標の改善と市場の織り込みの程度によって利上げが始まるだろうが、その開始時期を特定することよりも、利上げ開始後はどうなっているか、徐々に利上げ開始以降の世界がどうなるかに論点が移りつつある。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。