http://www.asyura2.com/15/hasan98/msg/139.html

| Tweet |

2015年6月24日 山崎 元 [経済評論家・楽天証券経済研究所客員研究員]

『私の履歴書』に出るとROEが低下するという怪

「功成り名を遂げる」コストか?

「私の履歴書」は呪われているのか?

日本経済新聞の朝刊最終面に載っている連載「私の履歴書」は、毎月1人を取り上げて月初から月末まで自伝風の文体で人生を紹介する名物連載だ。最終面の見やすい場所にあるので、この連載の読者は多いだろうし、この欄への登場は、「功成り名を遂げた人」の認定を受けたようなものだ。「将来はこの欄に登場するような人物になりたいものだ」と人生の目標を決めている人もいるのではないか。

しかし、日経から「私の履歴書」への登場依頼があっても、あなたが企業の経営者ないしは経営者OBなら、登場するかどうかを慎重に考える方がいい。

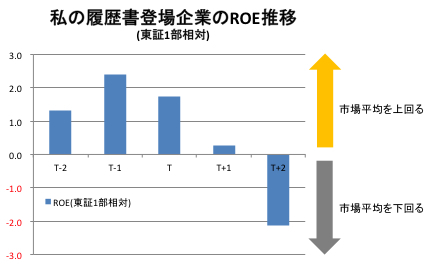

興味深いグラフをご覧いただきたい。これは、岡三証券のシニア・クオンツアナリスト栗田昌孝氏が発表したレポートに載っていたグラフだが、2005年から2015年に「私の履歴書」に経営者ないし経営者OBが登場した会社39社の、ROE(自己資本利益率)の推移を調べたものだ。栗田氏はこの現象を「『私の履歴書』の呪い」と名付けた。

◆「私の履歴書」の呪い(2005年〜2015年)

岡三証券グローバル金融調査部クオンツ分析グループ作成。 「その『履歴書』は曰(いわ)く付き」2015年6月17日より

グラフのTの時点は、対象企業が「私の履歴書」に登場した年で、グラフが表すのはその企業のROEと東証一部の平均ROEとの差だ。過去10年「私の履歴書」の登場企業は平均すると、登場する当該年には東証一部平均よりも2%近くROEが高い。そして、T−1は前年、T−2は前々年、T+1は登場の翌年、T+2は翌々年の、それぞれ当該企業のROEが東証一部の平均ROEに対してどのような関係にあったかを表している。

グラフを見ると、「私の履歴書」登場の前年の相対ROEは(東証一部の平均よりも)2%以上のプラスだ。ところが、企業が「私の履歴書」に登場すると、翌年、翌々年とROEが低下し、登場の2年後には東証一部の平均を2%以上、下回っていることが分かる。昨今、経営指標として話題のROEが4%も下がるとあっては、企業としては一大事だ。

これは、この10年間に起こった、「たまたま」の現象なのだろうか? この現象には、何らかの納得的な理由があるのだろうか? あるいは、「私の履歴書」自体がROE低下の原因になる訳があるのだろうか?(まさか!)

近年、中学入試問題などで、データを見せて「このデータから何が言えるか?」と問うものが増えている。何がありそうか、読者もしばし説明を考えてみてほしい。

一時的な現象ではない!

期間をさらに拡げて見ると…

はじめに、「この10年だけか?」を考える上で参考になる事実をお伝えしておこう。

実は、栗田氏は、1996年〜2015年に対象を拡げた調査も行った。この期間の登場企業数は83社あったが、これらの企業の相対ROE推移の平均像はT−2(登場前々年)が+2.0%で、T+2(登場翌々年)は−3.0%、さらにその翌年のT+3では−4.0%という惨憺たる結果が出ている。栗田氏は「“『私の履歴書』に登場したら最後、その後は呪われたかのように決まってROEが低下する”ということが判明した」とレポートに記している。

力作のレポートから図を2つも引用しては申し訳ないので、あえてこの期間のグラフは掲載しないが(ご興味のある方は、岡三証券に問い合わせていただきたい)、「私の履歴書」登場後だけで4%、前の期間も含めると6%もの相対ROEの低下があるとは恐ろしい!

どうやら、何か理由がありそうだ。

絶好調の企業業績の

「平均回帰」が理由か?

筆者は、以下のように考えた。

媒体が経済紙でもあり、「私の履歴書」には企業人が1年12ヶ月のうち4〜5人程度登場するが、それらの企業人はくじ引きで選ばれる訳ではない。ここに選ばれるのは、知名度があり、業績も好調ないし少なくとも順調な企業である可能性が大きいのではないだろうか。

栗田氏のレポートに掲載されている調査対象の一覧表の「私の履歴書」登場企業名を見ると、大型株に投資する投資信託の銘柄リストを眺めているような感じであり、各社とも登場時点での業績は悪くない。

ちなみに、今年、去年の登場7社を登場が最近の会社から遡りつつ挙げてみると、日立製作所、ニトリホールディングス、日揮、コマツ、アサヒグループホールディングス、トヨタ自動車、東芝、と錚々たる顔ぶれだ(偶然だとは思うが、不正決算疑惑で揺れる東芝には早速、呪いがかかったように見える。常務役員に不祥事があったトヨタ自動車も気がかりだ…)。

世の中で観測されるデータには、例えば、極端に長身の父親の息子は、平均よりも長身だが父親よりは背が低い、といった「平均回帰」の傾向を持つものが少なからずある。

相対ROEを、「相対的な企業業績の好調度合い」だと考えたときに、日経が「私の履歴書」に取り上げたくなるような企業は、傾向として、業績が大いに好調な企業である場合が多かろうと推定される。

残念ながら企業の絶好調は、長く続かないことが多い。「絶好調の業績」が、「単なる好業績」へ、さらには「凡庸な業績」へと平均回帰することは、十分に起こりそうなことであるように思える。

しかし、平均回帰だけでは、相対ROEのプラス幅が縮むことは説明できても、相対ROEが大きくマイナスに落ち込むことは説明しきれない。これには、どんな理由があるのだろうか。

好調な業績に会社や経営者が慢心するのだろうか? それも、あるのかもしれないが、精神論だけではリアリティがない。

日本企業の投資行動パターンが

理由ではないか

筆者には、日本企業の投資行動に1つの理由があるように思える。

設備投資をはじめとする企業の投資は、本来、将来の需要予想に基づいて行われるべきものだ。しかし、現実の日本企業では、多くの場合、投資が利益の関数になっているように思われる。要は、儲かったら強気になって、大規模な設備投資を行ったり、大型のM&Aに打って出たりする傾向がある。

典型的なのは、日本がまだ世界をリードしていた頃の半導体産業だ。利益が出ると各社一斉に設備投資を拡大し、やがては供給超過を招いて大赤字に陥るパターンを繰り返した。

今後、各社が気をつけるべきは、設備投資に加えて、M&Aだろう。短期間でシェアを買うことができるし、成功すればいかにも経営者の手柄に見えやすい。しかし、買収は高値で行いがちだし(ちなみに買収競争の勝者が高値で買ってその後に苦労する現象は「勝者の呪い」と呼ばれている)、買収した企業の経営は簡単ではない。

さりとて、「私の履歴書」に経営者が登場するような日本の代表企業が、ROE低下を恐れて自社株買いばかりに儲けたお金を使うのでは世の中が良くならない。

「私の履歴書」の昨年、今年の登場企業には、トヨタ自動車、日立製作所など、日本経済への影響が大きな超大物が入っている。「呪い」が終わることを、切に「祈り」たい。

他方、今後、どの企業の関係者が「私の履歴書」に登場するのか、気になるところだ。株式投資家は、自分が株式を持っている会社の関係者には登場してほしくないところだろう。今後登場する人物は、「私は、違う」、あるいは「我が社は大丈夫だ」と自信を持って登場するのだろうか。

「私の履歴書」に興味が尽きない。

http://diamond.jp/articles/-/73760

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。