http://www.asyura2.com/15/hasan98/msg/308.html

| Tweet |

シニアに人気の保険、シニアに無意味な保険

http://zasshi.news.yahoo.co.jp/article?a=20150629-00015511-president-bus_all

プレジデント 6月29日(月)14時15分配信

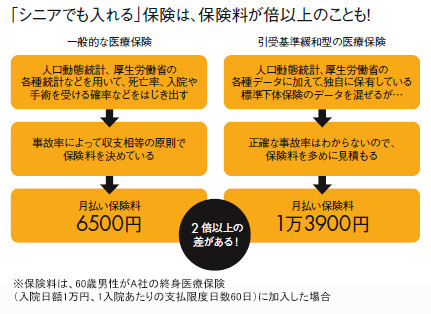

「シニアでも入れる」保険は、保険料が倍以上のことも!

「私でも月数千円で入れたわ……」と言って高齢者が微笑むCMでおなじみの保険。人気商品は果たして本当に老後を助けてくれるのだろうか?

■「入れます、でももらえません」

保険に入る前には健康状態や職業などを告知したり、医師の診察を受けたりして加入できるかの選別がなされる。病歴があると一般の生命保険や医療保険にはなかなか加入できないし、通院歴や現在の健康状態などをごまかしたりすると「告知義務違反」となり、加入できても肝心の保険金や給付金が払ってもらえなくなる。しかし、高齢になれば誰でも1つや2つは持病を抱えているものだ。こうしたシニア層をターゲットにしたのが「病気でも入れる」がキャッチフレーズの保険である。

この手の保険には「無選択型」「引受基準緩和型」などがある。無選択型は、告知なしで健康状態が悪くても誰でも加入できるが、支払い要件が非常に厳しい。加入前にかかっていた病気、それに関連する病気で入院や手術をしても保険金や給付金は受け取れず、「入れます。でも、もらえません」となることが多い。

一方、引受基準緩和型は、契約前の告知はあるが一般的な保険に比べると告知内容が緩やかだ。誰でも入れるわけではないが、病歴があっても加入できることもある。また、持病で入院や手術をしても、一定期間を経過すれば保障を受けられる。たとえば「最近3カ月以内に医師から入院・手術を勧められた」「過去2年以内に入院・手術を受けたことがある」「過去5年以内にがん・肝硬変で入院・手術を受けたことがある」のいずれにも当てはまらなければ加入できるといった具合だ。現在、テレビコマーシャルなどでよく見かけるのは、この引受基準緩和型だ。死亡時に保険金を受け取れる「終身保険」と入院や手術をしたときに給付金を受け取れる「医療保険」の両方のタイプがある。

たとえば医療保険は高血圧や糖尿病などの持病があっても加入でき、その病気で入院・手術をしても給付金は受け取れるので、シニア世代には魅力的な商品ではある。だが1日あたり1万円の入院給付金がもらえるタイプに加入しても、契約1年目は半額の5000円しかもらえないなどの制約もある。また、一般的な医療保険に比べると、保険料は非常に高い。たとえば、ある会社の引受基準緩和型の医療保険に60歳男性が加入した場合の月払保険料は、同条件の一般的な医療保険の2倍以上になっている(図参照)。

■月々3000円は本当に割安か?

なぜ、引受基準緩和型の保険料はこのように割高なのだろうか。生命保険の保険料計算の専門家であるアクチュアリーの坂本嘉輝氏(アカラックス代表)は「そもそも引受基準緩和型の保険をつくれるデータがない。その中で、保険料計算をしているので、割高な保険料を設定せざるをえない」という。

そもそも保険という商品は「収支相等の原則」で成り立っている。つまり、契約者から集めた保険料と、加入者が病気やケガ、死亡をしたときに支払う保険金(給付金)がバランスをとるように設計されているのだ。「たくさん保険料を取りすぎても金融庁が認可しないし、少なすぎれば保険会社の経営が成り立たない。必要な給付を行っても保険会社が絶対に損しないように保険料は決められています」(坂本氏)。

このときに用いるのが各種の事故率だ。一般的な医療保険の保険料は、死亡率、入院する率、手術を受ける確率、平均入院日数など過去のデータを分析して決められる。そのもとになっているのが国の人口動態統計、厚生労働省の各種統計などだ。

だが、これらのデータからわかるのは、日本人全体がどれくらいの確率で入院するか、手術を受けるかといったことで、病気の人や健康状態の悪い人ばかりを集めた公的なデータはない。そのため、引受基準緩和型の保険料は、ある意味では「勘と度胸」に頼る部分も大きい。「国民全体の一般的なデータと、各社が保有している標準下体保険のデータを混ぜこぜにして、無理やりに保険料を決めている感もある」(坂本氏)という。

前述のように、一般的な医療保険に加入できる人は事前に健康な人だけを選別している。だが、健康状態の悪い人でも割り増し保険料や特定の身体の部位は保障しないなどの条件をつければ、生命保険や医療保険に加入できることもある。通常の条件では加入できない健康状態の悪い人などのことを「標準下体」というが、こうした人のデータを生保各社は蓄積している。

引受基準緩和型にはこのデータが用いられているが、「標準下体保険のデータはあくまでも参考程度。引受基準緩和型は告知が緩やかで、標準下体保険に加入する人よりも、さらに健康状態の悪い人がどんどん加入してきます。一定の免責事項はあるものの、給付金の支払いが増える可能性もあるので、保険会社の経営を圧迫させないために割高な保険料を設定しているわけです」(坂本氏)。

中には、月々の保険料が3000円など割安に見えるタイプもあるが、目先の保険料を安く見せるために、もらえる給付金のほうを少なくしているだけだ。基本的な仕組みは変わらず、もらえる給付金や保険金に比べて保険料が割高なのは変わらない。保険会社にとっては、これまで加入を断っていた人からも保険料をもらえるので、引受基準緩和型は「おいしい商品」なのだ。

■公的な保険だけでどの程度賄える?

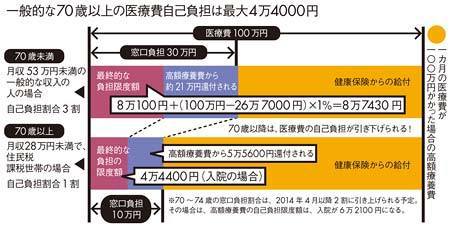

一般的な70歳以上の医療費自己負担は最大4万4000円

それでも「保険に入れた! 」という安心感を得るために加入する人は案外多い。だが、割高な保険料を払ってまで民間の医療保険に加入しないと、老後の医療費は賄えないのだろうか。

公的な健康保険には、1カ月に自己負担する医療費には上限が設けられており、一定額を超えると払い戻しを受けられる高額療養費という制度がある(図参照)。1カ月に自己負担する医療費の上限額は、70歳未満で月収が53万円未満の人であれば、【8万100円+(かかった医療費-26万7000円)×1%】だ。70歳以上になると上限額はさらに引き下げられ、月収28万円未満で住民税課税の人は、通院が月1万2000円(1医療機関あたり)、同じ月に入院もすると4万4400円が限度額。しかも、同じ世帯に70歳以上の人が複数いる場合は世帯合算ができる(ただし来年4月以降には限度額が引き上げられる予定)。

このように高齢になってからの医療費の自己負担額は、低く抑えられている。あえて、割高な引受基準緩和型の医療保険に入らなくても、ある程度の預貯金があれば医療費は十分にカバーできるのではないだろうか。ましてや、民間の医療保険は、原則的に入院や手術をしなければ給付金は払ってもらえない。日常的な通院には対応できないので、入院や手術をしなければ、支払う保険料が増えるだけで、逆に家計を圧迫することが予想されるのだ。

中には、一般的な保険に加入できる健康状態にもかかわらず「告知が簡単」「誰でも入れる」といったキーワードにひかれて、よく調べずに引受基準緩和型の保険に加入している人もいるようだ。安心感を得たいなら止めはしないが、加入前には支払う保険料ともらえる給付金の額を比較して、そのコストをかけるだけの価値があるかどうかを冷静に判断するようにしたいもの。ちなみに、坂本氏は「自分なら、引受基準緩和型の保険には加入しない」そうだ。

早川幸子=文、図版作成

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。