http://www.asyura2.com/15/hasan98/msg/360.html

| Tweet |

今後の課題は「良い金利上昇」にいかに向き合うか

日本国債の暴落はあるのか? 悪い金利上昇より良い金利上昇に留意せよ ――高田創・みずほ総研チーフエコノミスト

http://diamond.jp/articles/-/74166

2015年7月1日 高田 創 [みずほ総合研究所 常務執行役員調査本部長/チーフエコノミスト] ダイヤモンド・オンライン

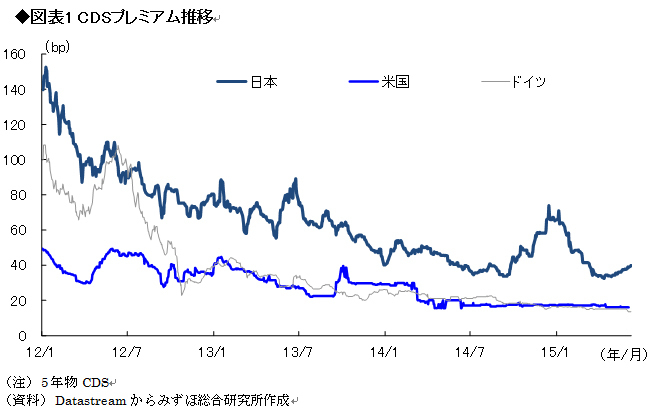

■落ち着くCDSプレミアム 国債暴落不安の後退

図表1は日本国債のCDSプレミアムである。その水準は2009年頃までは欧米と同等の水準にあったものの、2011年3月の東日本大震災などの事象も含め、日本には欧米より高めのプレミアムが加わっていた。

一方、最近、市場での不安意識は随分と鎮静化した。このところCDSプレミアムに若干上昇の気配はあるが、今年は基本的には落ち着いた水準にある。昨年末に、消費税率引き上げが2017年4月まで先送りされた。本来であれば、財政規律への不安からCDSプレミアムが上昇してもおかしくなかったが、現実には財政への不安が市場では話題になりにくい。

今日、日銀が発行量を超えるほどの国債購入を行うなかで、国債市場は市場機能を半ば喪失し、「麻酔」がかかった「官製相場」にある面が大きいだろう。加えて、重要な転換点は、日本の経常収支のマイナス転落不安が後退したなか、財政規律への不安は残存するものの、日本国債の暴落不安を生じさせる「悪い金利上昇」は生じにくくなったことにある。今後の課題は、むしろ日銀が出口に向かうときに不可避的に生じ得る「良い金利上昇」にいかに向き合うかであろう。

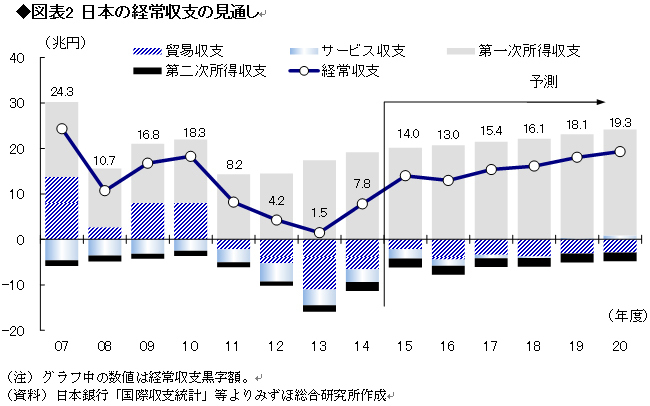

■経常収支の赤字転落 不安後退が大きな転換に

日本はGDP債務比率で見た財政赤字水準が世界最悪にもかかわらず、経常黒字国として国内での資金調達が完結することが、国債市場の安定を支える大きな要因だ。日本は高水準の外貨準備を抱えるだけに、経常赤字でもその取り崩しで賄うことができるが、国債市場の安定は持続的な調達力への信認にある。

一方、仮に日本の経常赤字が定着し、海外からの資金調達への依存が前提との認識が市場に定着すれば、少なくともその調達にはプレミアムが付着し、今日のような極端な低金利は維持できない。図表2はみずほ総研の経常収支の見通しだが、2014年度以降、経常収支が改善基調に戻り、赤字転落不安が払拭されたことは決定的に大きい要因だ。

■せめて債務返済の素振りだけでも国債市場に不可欠な「最低限の愛」

日本の国債を巡る環境について、長らく筆者は「日本の家として債務はないが」(対外バランスで経常黒字だが)、「同じ家」のなかで「お父さん」が「お母さん」からお金を借りているようなもの(国内での財政赤字)だとした。ここで「お母さん」は「お父さん」の完全な債務返済までを望むものではないが、「最低限の愛の証」として、せめて「返済に向けた素振り」「姿勢」を財政規律で見せることを望んでいるとした。

その最低限の信認、「市場への愛」の観点からも、政治的に決断されている2017年4月の税率引き上げは最低限必要というのが、筆者の基本的認識だ。今日、国債が暴落しないでいるのは、このような日本の国債や政府に国民が抱く暗黙裡の信認に依存する。

■極論すれば国債は償還しなくてもいいが、財政規律は重要

今日、政府は2020年のプライマリーバランス(PB)黒字化を目標に掲げているが、その実現は容易ではない。それでは、2020年のPB黒字化が実現できないと国債暴落になるかというと、必ずしもそうでもないだろう。これまでも赤字拡大によって国債暴落にならないなか、2020年のPB黒字化が実現できないというだけで暴落になることもない。

ただし、PB黒字化を志向するとする政府の一貫した「姿勢」を市場は評価してきただけに、政府は安易にその旗を降ろすべきでない。日本のように国内でファイナンスができる状況においては、極論すれば国債の償還をする必要はなく、常に借り換えができればいい。

ただし、これまで市場で安定が保たれて国債暴落が回避されてきたのは、一定の期待、財政の余力への期待、財政の「姿勢」への期待があるからだ。一定の財政規律への姿勢が確認されれば、「悪い金利上昇」は生じにくくなる。

■今後は「良い金利上昇」と麻酔を切るタイミングに留意

今後の課題は、「麻酔」がかかった金融市場で、いよいよ麻酔が解かれるタイミング、それはアベノミクスの進展により企業マインドが前向きに転じ、「手術」が順調に進むケースである。手術が順調に進めば、もはや金融市場に麻酔をかけておく必要はなくなるからだ。

それは、「良い金利上昇」にいかに対処するかの議論にもつながる。まだまだ、そのタイミングまでは時間がかかるだろう。ただし、これまで金融緩和の麻酔の効果で、円安・株高が進むなか、企業の意識にも徐々に変化も生じ得る。今後の数年間はそうした「良い金利上昇」という、避けては通れないシナリオも視野に含める必要があるだろう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。