http://www.asyura2.com/15/hasan98/msg/824.html

| Tweet |

今後30年でM7級の大地震が東京を襲う可能性は70%との予測も〔PHOTO〕gettyimages

「地震保険」入るべきか、やめるべきか 巨大地震は必ず来る。見直すなら今だ!

http://gendai.ismedia.jp/articles/-/44197

2015年07月18日(土) 週刊現代 :現代ビジネス

東日本大震災では総額1・2兆円が支払われた。だが、首都直下型地震が起こったら? 東海地方を大津波が襲ったら? 保険金はきちんと支払われるのか。「地震列島」に住む私たちの疑問を解消する。

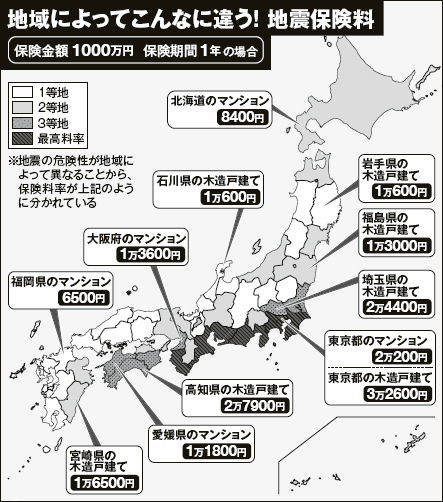

■住む場所で保険料が違う

箱根町(神奈川県足柄下郡)に住む白鳥真知子さん(40代・仮名)は心配している。箱根山で小規模な噴火が断続的に起こり、警戒レベルが3に引き上げられたからだ。

「7年前からここに住んでいるのですが、当時は大涌谷が噴火するなんて、考えもしていませんでした。だから、家を買ったときに地震保険には入らなかったんです。でも、地震が起きたり、噴火で被害を受けたりしたら、火災保険だけでは不安で。やっぱり入ったほうがいいのかしら?」

日本各地で不気味な鳴動が続いている。今年の上半期だけでも震度5弱以上の地震は日本全国で7件、震度3以上は90件近くも発生している。そればかりか、口永良部島に続き、浅間山でも小規模な噴火が発生。地殻に何らかの変動が起こっているのは間違いない。東海から南海にかけて、巨大地震は必ず来る。その際の備えを地震保険に頼るべきなのだろうか。

それを考える前に、まずは地震保険の制度を知っておこう。ファイナンシャルプランナーの清水香氏が解説する。

「地震保険の創設は、当時大蔵大臣だった田中角栄氏が音頭を取って進めました。'64年の新潟地震で多くの被災者が生活に困る様子を角栄氏が見て、地震保険の必要性を痛感。そのため、地震保険は民間の損害保険会社が募集と損害調査と支払いを担当し、支払いのリスクを国がバックアップしています。これが、他の損保と違う特徴です」

仮に首都圏を大震災が襲うなど、被災者の数が甚大な場合、保険金が加入者全員にちゃんと支払われるのか、不安に思う人は多いだろう。

だが、それは心配ないと、清水氏は言う。

「現在、一つの地震に対して支払われる保険金の総額は7兆円を限度としています。東日本大震災で支払われた保険金の総額が1兆2000億円だったことを考えると、相当巨額な支払い額が準備されていると言えるでしょう」

注意が必要なのは、地震保険は単独で入ることができないこと。必ず、火災保険とセットで入らなければならない。

民間の保険会社が収益を目的として売り出している商品ではないため、地震保険の仕組みは他の損害保険商品に比べてシンプルだ。

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲内で設定するよう定められている(建物については5000万円、家財については1000万円が上限)。

建物に2000万円の火災保険をかけた場合、地震保険の上限は1000万円。このケースを元に考えていこう。まず、保険料はいくらなのか。実は、保険料は建物の所在する地域ごとに3つの等地に分けられている(上図参照)。

東海地震や南海トラフ地震の発生率が高いと指摘されている太平洋沿岸は、総じて保険料が高く設定されている。

それぞれに基本料率が異なり、たとえば木造戸建て住宅であれば、東京都内なら年間3万2600円だが、鉄骨や鉄筋の非木造建築は、地震での被害が比較的軽微と見られることから、2万200円と安い。

「福岡県のマンションであれば6500円ですから、地域によって3倍以上の差があるわけです。すでに昨年7月に値上げがあってこの金額ですが、先日、さらなる保険料の値上げの報道がありました。値上がり幅は全国平均で約19%の予定とも言われています。早ければ来年秋の新規契約分から適用されると見られます」(ファイナンシャルプランナー・平野敦之氏)

■隣の家が地震で出火したら

また、建物の耐震性能に応じた割引制度も設けられている。住宅が免震建築物に該当する場合は保険料が50%割り引かれたり、現行の耐震基準を満たしていれば10%安くなったりする。保険期間に応じた割引もあり、5年契約だと、4・45年分の保険料で済む。

保険金1000万円で考えると、東京都の木造戸建て住宅で現行の耐震基準を満たしている場合、5年分の一括支払いで保険料は、13万600円。これだけの金額を支払って、いざ、地震になって自宅が被害にあったときにいくら保険金が支払われるのか。1000万円がすんなりと下りるわけではない。

経済ジャーナリストの荻原博子氏が言う。

「被害状況により、『全損』『半損』『一部損』の3段階に分類されていて、程度に応じて金額が機械的に分けられます。『全損』なら1000万円ですが、『半損』なら半額の500万円。建物の時価の3%以上20%未満の被害で収まる『一部損』では5%、つまり50万円しか戻ってきません。下手すると後片付けの費用で終わりかねない。そもそも、2000万円で購入した家が地震で壊れて、1000万円が戻ってきても、再建は不可能ですよね。地震保険は建物再建ではなく、生活再建のものなのです」

火災保険に入っていても、地震保険に入っていなければ、補償されないケースもある。多くの人が勘違いしているのが、地震で発生した火災のケースだ。これは火災保険の対象外だ。

「地震が原因で隣の家から出火し、自分の家がもらい火で全焼した場合、火災保険しか入っていなければ保険金が出ません。首都圏の地震被害は火災によるものが大部分になるという試算もあります。自宅の近隣にどのような住宅が多いかは注意してください。延焼に巻き込まれる恐れがあるなら、地震保険は有効でしょう」(前出・清水氏)

また、東日本大震災で判明したように、地震による津波や、冒頭の白鳥さんが心配する噴火による損害も地震保険はカバーしている。津波のおそれのある沿岸部や、活火山の被害が予想される地域に住んでいる人は、地震保険への加入を真剣に考えてみてもいい。

■得する人、損する人

それ以外の地域に自宅がある場合、入るべきか、やめるべきか。分岐点はどこにあるのか。前出の平野氏がこう解説する。

「最近、戸建て住宅を購入、または新築して、多額のローンが残っている場合、家が地震で全壊すると、貯金もなく、住む場所もなく、借金だけが残るという最悪の状態になりかねません。こういった人は地震保険への加入を検討すべきです。

さらに、被災すると収入が激減する人も同様です。大企業に勤めているサラリーマンはともかく、家族で零細企業を営んでいる場合は、地震で収入自体が途絶えてしまう危険もあります。そういった人は、ある程度のまとまった現金の入る地震保険は有効と言えるでしょう」

巨大地震が発生したとき、家屋が全壊したら、国から「被災者生活再建支援金」が受けられるが、その額は最大で300万円。当座の生活資金にはなっても、生活再建には程遠い。いざという時の貯金に不安がある人にとっても、地震保険は頼りになりそうだ。

「高齢者の中には、退職金を使ってキャッシュで自宅を購入する人もいます。しかし、住宅が全壊し、手元に貯金もなく、収入が年金だけとなれば、被災のダメージは計りしれません。貯蓄が100万円以下の人には、地震保険の必要性はかなり高いと言えます。被災した際、身を寄せる親戚や知人がいない人は自力で生活空間を確保する必要にも迫られる。そういった場合も、地震保険に入る価値は大きいと思います」(前出・清水氏)

逆に言えば、住宅ローンがほとんど残っていない、あるいはローンがなくて、貯金に余裕がある人は、地震保険に入る必要はあまりない。

もう一つ、耐震基準を満たし、地震による被害がそこまでひどくないと考えられるマンションの住民にも必要ないかもしれない。ファイナンシャルプランナーの深野康彦氏がこう話す。

「私はマンションに住んでいるので、地震保険には加入していません。マンションの場合、大地震があっても、建物が全壊するケースはほとんどないと思われますし、せいぜいが『一部損』の被害に留まって、保険金の5%が支払われる程度ですから、わざわざ個人で地震保険に加入しなくてもいいでしょう」

ただし、マンション全体で地震保険に入っていない場合は注意が必要だ。仮に管理組合で地震保険に加入していないと、地震でマンションに大きな損害が出たときは修繕積立金で修理を賄わなければならない。修繕積立金で足りなければ、各戸の保有者が追加で負担するしかない。管理組合が地震保険に加入しているかどうかは確認しておいたほうがよさそうだ。

地震保険について検討する際に、ついでに火災保険を見直してみてはいかがだろうか。実は、この秋に火災保険の改定があり、地震保険とセットで見直すと安くなる可能性がある。

「火災保険は10月以降、九州など、近年、自然災害が頻発している地域は値上がりすると見られています。一方で、値下がりする地域もある。火災保険に入っている方は現在の契約を継続するのか、新しい保険にするのかを見極めたほうがいいでしょう。

また、最長36年まで加入できた保険期間も10年に見直されます。今の火災保険の残り期間が短い場合は、9月中に契約を変更して、長期契約にしたほうがおトクになる場合があります」(前出・平野氏)

ローンの残高と貯蓄の有無、立地地域の3つを確認すれば、「地震保険」に入るか否かの答えは自ずと見えてくる。

「週刊現代」2015年7月18日号より

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。