http://www.asyura2.com/15/hasan99/msg/238.html

| Tweet |

140年の歴史を持つ、日本のリーディングカンパニーだけに、不正会計の記者会見には、400人近い記者が集まり、テレビ中継も行われた Photo:REUTERS/アフロ

東芝の原発事業に1000億円単位の減損リスクも

http://diamond.jp/articles/-/75570

2015年7月27日 週刊ダイヤモンド編集部

第三者委員会による利益額の修正は1500億円に上ったが、今後は資産の面で、1000億円単位で減損リスクが待っている。中でも注目されているのが、原発事業だ。(「週刊ダイヤモンド」編集部 池田光史、鈴木崇久、森川 潤)

明らかに練り込まれた答弁だった。7月21日、不正会計をめぐる第三者委員会の報告書の提出を受けて、東芝が開いた記者会見。取締役8人の辞任が発表され、不正をめぐる質疑応答が続く中、ある企業の名前が出ると、場の空気が変わった。

「そちらについては、前田(恵造CFO)から説明いたします」

受け身の答弁に終始していた東芝側が、ここだけは急に自発的に説明を始めたのだ。

「ウェスチングハウスのキャッシュフローならびに損益の8割以上が保守と燃料の交換であり、安定的な収益をきっちりと上げていると認識している。買収当時に比べると、営業利益は大幅に拡大している。懸念はございません」

まるで、用意した文書を読み上げるように答えた前田氏の口ぶりは、いかにこの案件が東芝にとってセンシティブかを物語っていた。

というのも、話題に上ったウェスチングハウス(WH)は、今回の問題が発覚して以来、利益水増しよりも、「一番のリスク」(重電メーカー関係者)として業界関係者がこぞって注目していたためだ。

なぜならば、この案件は、東芝を最悪のシナリオへと導く“爆弾”となるリスクがあるからだ。

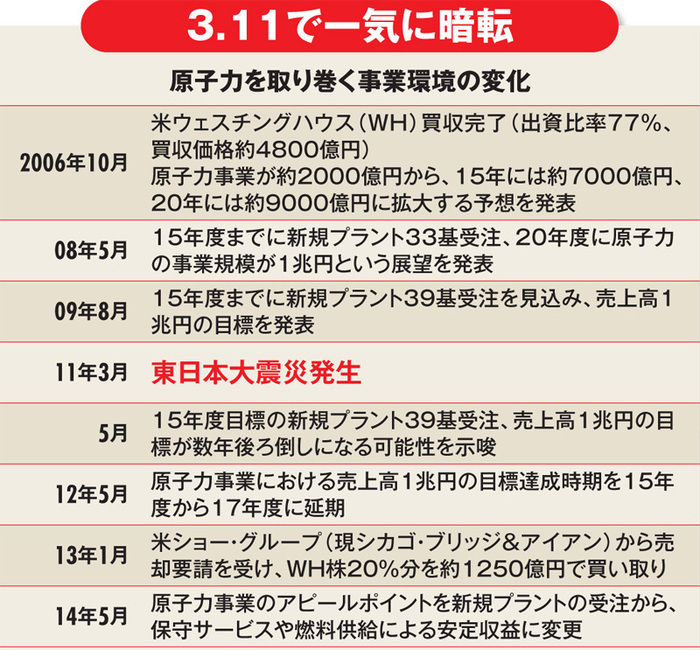

WHは2006年、東芝が約42億ドル(当時の為替レートで約4800億円)もの大金をはたき、株式77%を取得して買収した世界最大の米原子炉プラントメーカーだ。この額は、相場の2倍を超えるといわれ、「高値つかみ」の批判が付いて回ったが、当時はまだ良かった。欧米で原子力発電所の重要性が再認識され、新規建設計画が浮上する「原子力ルネサンス」と呼ばれる時代だったからだ。

WH買収を発表した当時の社長の西田厚聰氏は、そのとき約2000億円だった東芝の原子力事業が15年には約7000億円、20年には約9000億円に拡大すると喧伝した。09年には西田氏の後継社長である佐々木則夫氏がそれを上方修正。15年度までに新規プラント建設39基受注、売上高1兆円という目標をぶち上げた。

ところが、11年3月の福島第1原発の事故で環境は一変した。世界中で原発の新規建設の受注が厳しくなった。競合メーカーの独シーメンスは原発から撤退し、米ゼネラル・エレクトリックも、原発を非中核事業へと遠ざけ始めた。

「このころから監査法人との間で議論が出るようになった」と、東芝の内部に詳しい関係者が語るのは、「WHの減損」という巨大なリスクについてだ。

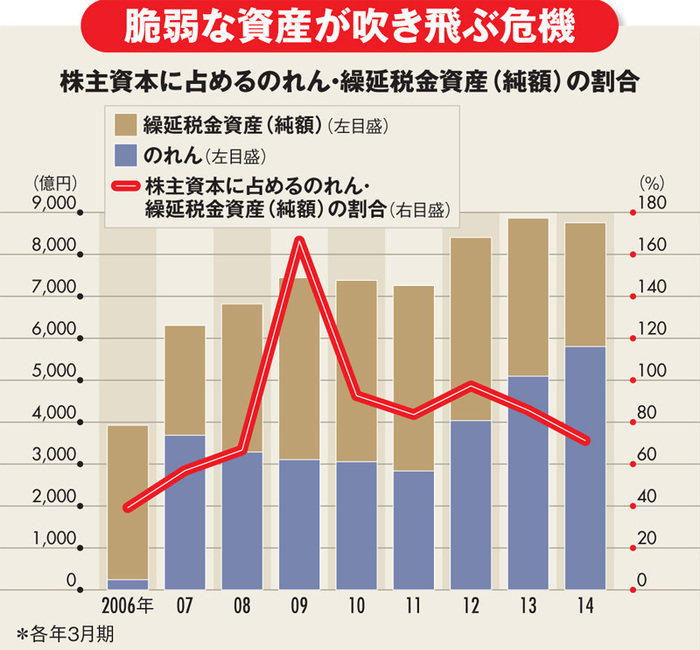

東芝はWHを高額で買収したため、純資産と買収価格との差額ののれんが約3500億円も発生した。のれんについて、東芝は米国会計基準の下で毎年1回の減損テストを実施している。しかし明らかな事業環境の悪化にもかかわらず、減損を行った形跡がないのだ。

その後、WH株の20%分を約1250億円で追加取得せざるを得なかった経緯もあり、いまだに多額ののれんを抱えているもようだ。

このため、東芝への信頼が失墜した今、取引先、競合メーカー、市場関係者、監査業界などあらゆる目が、WHの減損リスクを追い掛けている。これまでの会計判断に不正はなかったのか──。彼らの目はそう問い掛けているのだ。

その先に見え隠れするのは、最悪の“連鎖シナリオ”だ。WHののれん減損を迫られた上、東芝が大幅な赤字に陥り、その影響で繰延税金資産の取り崩しにまでつながってしまうというものだ。

繰延税金資産は、税金の払い過ぎを後に取り戻せることを見越し、資産計上するもの。このため、赤字で将来税金を納めないとなると、その資産性に疑問符が付く。損益計算書上で費用を計上し、取り崩さなくてはいけない可能性が出てくるのだ。

ここで東芝におけるその二つの資産の規模を示した下の図を見てほしい。WHをはじめ、買収攻勢を続けてきた“勝負師”の東芝は、貸借対照表(BS)上でのれんが大きく膨らんでいる。これら脆弱な二つの資産だけで株主資本の7割も占める状況なのだ。

巨額減損という最悪のシナリオが起きると、財務は一気に窮地に陥ってしまい、不正会計のインパクトをはるかに上回る可能性がある。「懸念はない」と強調した冒頭の前田CFOの発言は、こうした業界から向けられる疑いへの火消しという意味合いもあったのだ。

■ごまかしも限界か 新戦略に注力も展望は開けず

だが、前出の関係者によると懸念はまだくすぶっている。

というのも、減損の判断ポイントは単に増益かだけではなく、WHの将来価値がのれんの金額に見合うという合理的な説明ができるかどうかだからだ。将来的な成長が描けないと、リスクは消えない。

実際、WHの減損テストは、「福島の事故以降、常に綱渡りで乗り切ってきた」のだという。

減損テストは、会社全体と、ビジネスユニットごとの二つの視点から実施するが、WHが持つ新規プラント建設、燃料供給、メンテナンスなどのユニットでは「燃料も怪しいが、特に新規プラント建設が駄目」(前出の関係者)になった。「毎回、他のユニットの利益でごまかして、会社全体で見れば減損は避けられるという説明で何とか乗り切ってきた」(同)という。

しかし、今や、監査法人に説明するWHの将来の見通しと、現実に乖離が生じるケースも出始めているもようだ。新規受注では、幾つかの案件を見込んで絵を描いてきたが、次第に受注できそうにないことが表面化してくる。

また、メンテナンスも、福島の事故以降、需要が増えるという見立てで説明してきたが、需要は思ったほど伸びなかったという。

さらに、今回の不正会計にも含まれていたように、WHが新規プラントを受注した米国と中国の案件で想定外の損失が発生する事態も起きている。

もちろん、東芝幹部も、こうした現状は認識しており、「のれんは覚悟で買ったのだから、まずは着実な事業計画を描くしかない」(原子力幹部)と力を込める。

だが、東芝が取れる選択肢は限りなく少ない。まずは成長に必須の新規受注だが、WHが強みを見せる成長市場の中国は、「これ以上突っ込むと、(安全保障の観点から)国に疎まれる」(同)と身動きが取れない状況だ。しかも中国はWHの技術を基に、原発輸出に取り組んでおり、「国からの注視はさらに厳しくなっている」という。保守と燃料を重視する戦略には、こうした裏事情もある。

ではリストラ策として報じられたようにWH株を売却すればよいのかというと、これも大きな“爆弾”となり得る。

というのも、株の売却価格が買収価格を下回ると、その価格でWHの適正価値が算出されてしまい、減損は免れないためだ。無論、高値で買いたがる買い手は現れず、「売却はまず無理」と幹部自身が打ち明けている。

このように、東芝は、WHをめぐって前に進むことも、切り離すこともできず、ひたすら綱渡りを続けている。今回の不正会計は、今まで引き伸ばしてきた“時限爆弾”の導火線を一気に縮めてしまう皮肉な結果になるかもしれない。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。