http://www.asyura2.com/15/hasan99/msg/362.html

| Tweet |

2015年7月31日 ダイヤモンド・オンライン編集部

成長頼みの財政再建計画は「失敗の典型」だ(上)

河野龍太郎・BNPパリバ証券経済調査本部長

6月末、政府は財政健全化計画の柱となる「経済財政運営と改革の基本方針2015」(骨太方針)を閣議決定した。策定の過程で財政再建の手法をめぐり政府内外で激しい議論が繰り広げられたが、「経済再生なくして財政健全化なし」という副題の通り、最終的には経済成長を重視した内容となった。

7月25日には2016年度予算で各省庁が要求する際のルールとなる「概算要求基準」が閣議了解された。この予算編成を含め、政府は今後「骨太方針」に基づき財政健全化の具体策を詰めていくことになる。だが、BNPパリバ証券の河野龍太郎経済調査本部長は、政府の計画は問題だらけであり、高い確率で失敗すると指摘する。(まとめ/ダイヤモンド・オンライン 河野拓郎)

高い経済成長を前提にするのは

失敗の「典型ケース」

政府の財政健全化計画に関して、論点は大きく3つあります。

こうの・りゅうたろう

BNPパリバ証券経済調査本部長、チーフエコノミスト。1964年生まれ。横浜国立大学経済学部卒業。住友銀行、大和投資顧問、第一生命経済研究所を経て2000年より現職。多数の政府諮問会議、審議会などの委員を歴任。Photo:Masato Kato

第一に、最も大きな問題として、高い成長を前提としていることです。アベノミクスが成功し、実質成長率2%、名目成長率3%が達成されることを前提にしていますが、これがやはりいちばん大きな誤りです。

各国の財政健全化の成功例や失敗例を振り返ると、これは失敗の典型ケースです。今回の財政健全化計画は、かなりの確率で失敗に終わるでしょう。当たり前のことですが、高い成長を前提にすると、それに伴って税収が増えてくるという見積もりになります。そうすると、本来必要な増税や歳出削減が、必要なくなってしまう。しかし実際には成長率は簡単には高まりませんから、失敗する。

どの国でも同じで、財政問題に直面している国は低成長だからこそ、その問題を抱えている。従って、経済政策当局は、財政健全化と同時に成長率を引き上げるという目標を与えられるのですが、この2つの目標はやはり別々にしなければいけない。

私の試算では、現在の日本の潜在成長率*は0.3%くらいです(図表1参照)。最近、試算し直しましたが、この2年でも全く上がっていません。高い成長目標を掲げること自体は必ずしも悪いことではありません。しかし、達成は容易ではないはずであり、その成功を財政健全化計画の前提にするのは完全に誤りです。

出所:内閣府、経済産業省、厚生労働省、総務省資料より、BNPパリバ証券作成

*潜在成長率:労働力、企業の生産設備、技術などがフルに活用された場合に達成される成長率。数値はそれらの要素からの推測となる。その国の中長期的な経済の“実力”を示す。

高成長でも足りない分を補う

“税収増”はどこからくるのか

さらに問題はここからです。第二の難点は、ただでさえ大きな税収増を見込んでいるところに、それで足りない分をいっそうの税収増で対応する、としていることです。

7月22日に内閣府が「中長期の経済財政に関する試算」の改訂版を出しましたが、アベノミクスが大成功を収めて2%成長2%インフレが達成されたケースにおいても、2020年度のプライマリー収支(プライマリーバランス)*は6.2兆円の赤字、GDP比では1.0%の赤字という試算結果になっています。2月に発表された前回試算では9.4兆円、GDP比1.6%の赤字でしたから赤字幅は縮小していますが、やはり黒字には至りません(図表2参照)。

出所:内閣府資料より、BNPパリバ証券作成

拡大画像表示

この赤字は、高い成長が達成されても、足りない分だということですよね。普通はこの分は、歳出削減をするか、増税をするかの財政調整で対応するのですが、それをまた、いろいろと工夫をして税収を増やす、と言っている。そんなことができるのか、その税収はどこから湧いてくるのか。

「骨太方針」策定では、この問題をめぐって議論になりました。“さすがにこの分は歳出削減をしないといけないのではないか”というのが、財務省と自民党「財政再建に関する特命委員会」の意見でした。これに対し内閣府、経済財政諮問会議の民間議員は、“さらに税収を増やせる”という説明をした。

*プライマリー収支(プライマリーバランス):基礎的財政収支とも言う。一般会計において、歳入総額から国債発行収入を除いたものと、歳出総額から国債の利払いと償還費を除いたものとの収支。借金(国債発行)に頼らない税収等の本来の歳入で、どれだけ歳出(借金返済分を除く)を賄えているかを示す。

2月時点の内閣府試算では、高成長を達成する「経済再生ケース」において、15年度から20年度の間に、合計で22.4兆円税収が増える、という前提になっています。まず低成長の「ベースラインケース」でも景気回復によって11.3兆円増え、アベノミクスが成功して高成長が達成されることで、さらに11.1兆円税収が増える、という想定です。それに加え、さらに+αの税収増がある、と言っているのです。

問題は、彼らが言っているのは11.1兆円+αではなくて、実は22.4兆円+αだということです(図表3参照)。

どうやって税収を増やすのかと言えば、例えば民間企業の力を使った「公的サービスの産業化、イノベーション」や「インセンティブ改革」などで、経済を効率化する、としています。しかし、それは実はダブルカウントなのです。そういった施策が功を奏するからこそ、「経済再生ケース」が達成され、名目3%の成長が達成されて、11.3兆円ではなく22.4兆円の税収増になるはずなのに、プラスα分が明らかにダブルカウントされている。

出所:内閣府資料より、BNPパリバ証券作成

景気が良ければ確かに税収は増える

だが好景気は永久には続かない

内閣府や諮問会議の民間議員は、“景気が良ければ税収は増える”と言っています。確かに、景気回復局面では税収は膨らみます。14年度の税収も、2.9兆円ほど上振れており、内閣府7月試算ではこれを反映して、将来の税収も上方修正されています。ただ問題は、景気拡大は永久には続かない、ということです。今から1〜2年は景気拡大で税収の上振れは続くでしょう。しかし循環的な不況が訪れると、そのとき税収は落ち込みます。

当初はうまくいくように見えていた、2006年度の小泉歳出歳入改革が破綻したのは、その後にリーマンショックがやってきたからというよりは、やはり景気のピークに近い06年度に、その状況がずっと続くということを前提にしてしまったからです。それでは、不況が来たらやはり破綻するわけです。

内閣府の7月試算では採用されませんでしたが、諮問会議の民間議員からは、“税収弾性値*を1として計算するのは保守的過ぎる”との意見も出ていました。確かに、景気回復局面において税収弾性値を1で計算するのは私も保守的過ぎると思います。ただ、景気は好況、不況と循環しているのであり、ならして見ると、税収弾性値は1.1程度になるということなのです。

*税収弾性値:経済成長に応じて税収がどの程度増加するかを示す指標。税収弾性値が1の場合、GDPが1%増えれば税収も1%増える。

つまり、第一、第二の税収増に関する問題点をまとめると、まず景気回復を前提にした自然増収増に、アベノミクス成功を前提にした税収増を上乗せして、それでも不足する分を歳出削減でも増税でもなく一段の自然税収増で対応すると言っているが、それは無理筋だ、ということです。

本格的な歳出削減は先送り

財政膨張を認めてしまった

第三の問題は、本格的な歳出削減を行わず、むしろ大盤振る舞いの歳出を続けようとしていることです。

「骨太方針」では、議論の末に麻生副総理兼財務相と自民党特命委員会の意見がある程度取り入れられ、18年度まで一般歳出の増加を、過去3年間と同程度の1.6兆円に抑えることが「目安」とされました。実はここ数年間の社会保障費の伸びは、年に5000億円程度に抑えられています。高齢化要因だけであればそれくらいの増であり、せめてその程度に抑えたい、ということです。

本来ならもっと切り込むべきだと思いますが、それすらあくまで「目安」とされているにすぎません。一方で、甘利経済再生担当相などは「景気や物価の動向次第で、一律に歳出を縛るべきではない」と強調しています。そもそも経済再生ケースでは、歳出(利払い費等を除いた基礎的財政収支対象経費)も増えるという前提になっています。経済成長すれば、物価も上がるから歳出も増える、と。しかし既に予算総額が100兆円に達している状況で、ここから歳出削減しないというのは、大変な財政膨張を認めるということになります。

内閣府の7月試算では、16年度に関しては高齢化要因を除く歳出の増加率は、物価上昇率の半分程度に抑えられていますが、17年度は従来通り、物価上昇率並みの増加が前提とされており、極めて小粒の歳出改革にとどまると言わざるを得ません。要するに、本格的な歳出削減は18年度以降に先送りするということであり、相当に歳出が膨らんでしまうリスクがあります。

ただでさえ無理筋の2%成長を前提にしているわけですから、足りない分は増税や歳出削減で対応すべきだ、という話になるはずなのですが、なぜそう言えないのか。

これは、17年4月に消費増税を行うので、その悪影響が終息する17年秋まで、基本的には歳出削減は本格化しません、ということですね。言い方を変えると、消費増税を行うために、大規模財政で総需要をサポートしたい、という形になっている。

これにはいくつか問題があります。

消費増税のために大盤振る舞い

これでは本末転倒

まず一つ目として、歳出膨張を前提とした「健全化プラン」が閣議決定されてしまったわけですが、閣議決定は結構強い効力を持ちますので、翌年度以降の予算を決定するに当たって、各省庁は“こういうふうに決めたじゃないか”と財務省に抵抗できる。

もう一つ、17年4月の消費増税の前に、反対が出ないように景気をかさ上げしたい、というのは政治的には分かるのですが、マクロ安定化政策の視点からは問題です。マクロ安定化政策というのは、基本的に景気の変動を平準化させるものです。大きく景気が上がった後に大きく落ち込む、ということを避けて、ゆっくり景気が上がりゆっくり下がるようにする、上下の幅を小さくする、というのが本来の在り方です。

ところが、財政刺激を政治的な視点で行うと、不必要な経済の振幅を起こしてしまう。例えば14年4月の消費増税でも、ただでさえ駆け込み需要が起きて13年度持ち上がるところに、増税を可能にする政治環境をつくるために13年度の景気を刺激した結果、14年度の落ち込みを大きくしてしまった。

従って、そもそも財政支出による刺激はやるべきではないというのが私の立場ですが、仮にマクロ経済安定化のためにやるのであれば、16年度に財政刺激を行うのではなく、17年4月以降に行うべきです。16年度は駆け込み需要が起こるわけですから、むしろ財政は抑制しておいて、消費税増税後に景気をサポートするというのが正しいマクロ安定化政策なのです。

今、歳出削減できなければ

いったいいつできるのか

歳出削減は景気を腰折れさせ財政再建に逆効果だ、という意見があります。諮問会議や安倍首相も「四半世紀ぶりの良好な環境を崩してはいけない」と強調しています。しかし、「四半世紀ぶりの良好な環境」で残存している財政赤字は、構造赤字です。それは景気回復では解消できない。増税や歳出削減で解消するしかない、ということに尽きます。

今回は成長戦略でも、「もう総需要不足ではない、供給制約に対応すべきだ」とうたわれています。つまり、既に経済は完全雇用状態にある。その中で、GDP比で3%を超えるプライマリー収支赤字が発生していることの深刻さを分かっていないのです。「四半世紀ぶりの良好な環境」で歳出削減できないと言うのならば、いつできるのでしょうか。それは永久にできない、と言っているのと同じことです。

さらに驚くのは、骨太方針の策定過程で、甘利大臣が盛んに「トップダウンで歳出のキャップ(上限)などを決めてはいけない」と言っていたことです。

http://diamond.jp/articles/-/75849

成長頼みの財政再建計画は「失敗の典型」だ(下)

河野龍太郎・BNPパリバ証券経済調査本部長

>>(上)より続く

目標がいつの間にか変質

何段階もの骨抜きで“大甘”に

歳出にキャップをかけることについては、経済財政諮問会議の民間議員も「それでは、関係者の意識や行動に変化をもたらすような制度・仕組みの改革につながらず、持続できない」と説明していました。現実は全く逆であり、財政の専門家が聞いたら笑う話です。少なくとも、カナダ、スウェーデン、オランダ、ニュージーランド、オーストラリアなどの財政健全化に成功した国では全てキャップをかけています。

これらの国々では、首相と財務大臣などごく少数の主要閣僚が集まり、各省庁別に“これから○年はこの金額”というふうに複数年度でキャップをかけます。

政治的に覆すことができるのであれば、各省庁は例えば族議員などの政治力を使ってこれを外そうということに全力を投入します。しかし、キャップがもう動かせないとなれば、その金額の中で最大のパフォーマンスを上げることに注力します。それが評価につながると省庁の人たちも分かっているからです。つまり、自分たちでメリハリをつけて、評価される分野に使うお金を増やし、もう時代の要請に応じていないと思った分野は減らす。結果的に、歳出削減がうまくいく。

これを“違う”と言うのは、各国の成功の歴史を見ていないとしか言いようがありません。

他にも問題はいくつかありますが、重大なのは、財政健全化の目標が、いつの間にか変質していることです。

当初は、“2020年度にプライマリー収支を多少の黒字にし、その後は公的債務のGDP比を安定的に低下させる”としていました。ところが、いつの間にかプライマリー収支プラスマイナスゼロが目標になってしまっている。これだけ公的債務が大きい国で、プライマリー収支ゼロを目標にしている国などありません。“超甘”の目標です。

では公的債務のGDP比を安定的に低下させるためにどのくらいのプライマリー収支黒字が要るのか。現在、公的純債務がGDPの1.6倍ありますから、仮に名目成長率より名目金利が1%程度高いと考えると──政府の基本設定もそうなっています──1.6×1で、1.6%くらいはプライマリー収支黒字を確保しなければならない。

これほど公的債務が膨らんでいる場合、本来ならば利払い費を含めた財政収支が目標でなければなりません。でなければ、いずれ利払い費が膨らんで財政危機に陥ってしまうからです。故に公的債務の安定的な低下につながるプライマリー収支黒字を言ってきたはずなのに、それがいつの間にかプラスマイナスゼロという超甘の目標となり、しかもこのプラスマイナスゼロも達成できないのを、なぜか税金が増えて対応できる、という話になっている。何段階もの“骨抜き”が起こっているのです。

さらに、重要なポイントとして、内閣府の中長期財政試算は2023年度までしか示していません。昨年もそうですし、一昨年もそうです。普通は毎年、更新していくものなのですが、ずっと23年度までのままです。なぜかといえば、実はそこに“不都合な真実”が隠されているからです。

内閣府の前提で計算すると、24年度、25年度から利払い費が大膨張して公的債務のGDP比が膨らむのです。現在の前提では、名目成長率が上がると15年度、16年度頃から金利も上がることになっています。金利上昇が影響するのは国債の借り換え分と新規発行分なので、影響が出るまで6年〜7年かかるのですが、それが24年度、25年度に顕在化する。それは“書けない”ということなんですね。

帰結は庶民が犠牲になるインフレ税

潜在成長率にも悪影響が生じる

実際には「金融抑圧」、つまり日銀が発行された長期国債のほとんどを購入するなどして金利上昇を押さえ込む、という手段がとられるでしょう。

17年4月の消費税増税が完了するまで歳出削減には手を付けず、財政で総需要のサポートを全面的にやる、とするならば、財政への配慮から、金融政策は機動的に動けないということになります。例え物価の安定のためにゼロ金利解除やQQE(量的・質的金融緩和)のテーパリング(縮小)が必要となっても、おそらく検討すらできないのではないでしょうか。

大きな公的債務を抱えている中で、インフレ率が上がってくる。そこでインフレ率を抑えるような、ゼロ金利解除やQQEのテーパリングなどの金融政策を取ると、金利が跳ね上がってしまう。日銀はこのときに、長期金利の安定と、インフレの安定という二律背反問題に直面するわけです。財政破綻は避けなければいけませんから、長期金利を安定させる方を取る。

インフレ率が上がっているのに長期金利は上がらないようにするということなので、マイナスの実質金利が広がる。それは円安を引き起こし、輸入物価の上昇を通じて、さらなるインフレ率の上昇を引き起こします。結果的に、長期金利の安定を維持する形で物価の安定が損なわれるということです。

これが意味するところは、結局のところ「インフレタックス」(インフレ税)です。

本質的に、公的債務を圧縮する方法は2つしかありません。増税・歳出削減という財政調整か、インフレタックスか、です。政府は増税・歳出削減が嫌だということで“成長に頼る”と言っているわけですが、結局、成長は実現しませんので、インフレタックスになる。

どの程度のインフレになるかは経済状況次第ですが、インフレ率3%、4%程度なら、別に社会が崩壊はしないでしょう。しかし、所得分配と資源配分が相当歪みます。

所得分配については、輸入物価が上がるということは、エネルギー価格や食料品、生活必需品が上がるということで、低所得者が大きなダメージを受けます。また預金の実質価値も目減りし、預金者が犠牲となります。富裕層や機関投資家は、株や不動産、あるいは海外に資金をシフトすることで防衛できますが、多くの人がそうできるとは限りません。

一方、政府当局者は、インフレによって税収が膨らんでいきますから、歳出削減も行わなくなるし、成長戦略にも注力しなくなります。日銀の国債購入継続で、借り入れコストが抑制され、資産価格が上昇するので、企業経営者もイノベーションの努力をしなくなり、投資しなくてもいいところに投資をするといったことが起こります。つまりはバブルです。これが資源配分の歪みですが、インフレタックスと通常のタックスのどこが違うかと言えば、こうした歪みによって、潜在成長率を高めようという努力が、マクロでもミクロでも損なわれてくる、ということです。

社会保障制度改革が不可欠

消費税率も早期に15%に

それでは、どうすればいいのか。

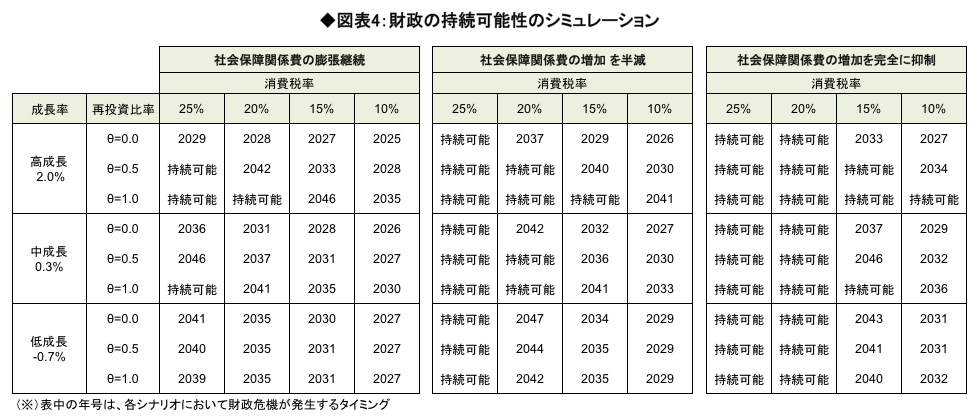

重要なのは、社会保障制度の改革です。これは、シミュレーションを行うと明らかです(図表4参照)。

まず、社会保障費の膨張がこのまま毎年1兆円くらいで続いていくと、仮に消費税率を25%まで引き上げたとしても、よほど高い成長率でなければ財政危機になります。やはり、社会保障費の増加を半減させる、ないしは完全に止めるということが、非常に重要だということです。

一方で、消費税率が10%のケースでは、どんなに高い成長があったとしても、あるいは社会保障費の膨張を止めたとしても、かなりの確度で財政危機が避けられなくなります。

(出所)BNPパリバ証券作成

拡大画像表示

多くの財政の専門家が言っている通りに消費税を20%以上に上げたうえで社会保障費の膨張を止める、というのは難しいかもしれません。財政危機が10年後、20年後にやってくるという理由で、そうした議論を今、行うのは困難でしょう。ただ、早い段階で消費税率を15%にし、なおかつ社会保障費の増分をせめて半分にする、ということに着手しないと、将来まったく手がなくなってしまう。

その意味では、安倍首相の言う「10%を超える消費増税の封印」は、早く解く必要があります。むしろ、17年4月の消費増税実施がまた修正される可能性もある。安倍政権の支持率が急落している今、そのリスクは高まっています。もしそうなると、本当に手遅れになりかねません。

なお、「財政危機」という言葉を使いましたが、このシミュレーションでの定義は、「国債発行が民間部門の金融資産残高を超え、吸収できなくなる状況」です。そのときには結局は、金利上昇による財政破綻を避けるために金融抑圧が行われますから、“本格的な金融抑圧となる年”と言ってもいいかもしれません。

投資の原資が政府赤字に食われ

低成長の新たな原因になっている

実は既に09年から、国民純貯蓄(民間純貯蓄+政府純貯蓄)はプラスマイナスゼロになっています(図表5参照)。

出所:内閣府資料より、BNPパリバ証券作成

これは、民間の貯蓄が、政府赤字に吸収されてしまっている、ということを意味します。社会保障費の膨張が続くことで、政府赤字も増え続け、民間の貯蓄が全部それに食われてしまっているのです。民間が生み出したGDPが消費され、その残りが貯蓄となります。その貯蓄が金融機関を通じて投資に回ります。ところが、われわれが将来の成長につながると思っている部分が、もう既に社会保障に食いつぶされてしまっている。

「設備投資は増えている」という意見もありますが、価値を維持するための資本減耗分しかほとんどされていない状況なので、成長につながる資本ストックは増えていないのです。将来の成長は現在の資本蓄積から行われるのですが、それが既に阻害され始めており、そのことが実は低成長の新たな原因になっている、というのが私の仮説です。

困っている人にお金を回す仕組みを

早急につくらなければならない

では社会保障をやめればいいのか。そうではありません。日本の場合の大きな問題として、これだけ巨額の財政資金を使いながら、貧しい人もたくさんいるわけです。一定の年齢になると、困っている人も裕福な人も機械的に社会保障サービスを受けられる制度になっていることに、問題がある。だからこそ、貧しい若者から、裕福な高齢者に所得の移転が起こってしまっている。

ですから、制度設計として、歳を取ったら貰えるというのではなく、困っている人にお金を回すという仕組みにしないと駄目なのです。

具体的には、例えば年金支給開始年齢の引き上げが喫緊の課題です。現在段階的に行われている65歳までの引き上げは20年くらい前に固まったことをそのままやっただけで、本当は団塊世代が65歳になる前になんとかしなければならなかったのですが、その改革は十分にできなかった。それでも、公的年金を持続可能とするためには、せめて70歳に早急に引き上げる必要があります。

北欧諸国では、平均余命の伸びに対応して、自動的にこれを引き上げる制度ができあがっています。これと同様に、例えば平均余命が上がったら15年後に自動的に支給開始年齢が上がる、という仕組みにする。15年あれば、国民も準備ができます。

さらに深刻なのは、医療費です。団塊世代もしばらくは元気ですから医療費は増えませんが、彼らが75歳になる前に、医療制度改革を行わないと大変なことになります。

今、医療費で非常に増えているのは“加齢に伴う不調で、生死には関わらないが医療サービスを受けると状態が良くなる”というもの、クオリティ・オブ・ライフすなわち生活の質を高めるようなものです。これは価格弾力性が高い、つまり値段が高いと消費しなくなり、値段が安いとより多く消費される類のサービスなので、負担が低い今の制度のままでは大膨張してしまいます。従って、現在は一律の公的医療保険のカバー率を疾病の重篤度に応じて変える必要があります。

現実として、わが国は今まで財政健全化ができたことがありません。1990年度に一度だけ、赤字国債発行がゼロになったことがありますが、それも振り返ればバブルだったからでした。そのことが認識されていない。潜在成長率が下がっている、だから成長もできなくなっているし、財政赤字も膨らんでいるということを理解していないのが、問題なのです。

必要なのは、低成長の時代に対応した、財政制度と社会保障制度をつくることです。その発想がないために、成長頼みという誤った財政再建計画になってしまっているのです。

(談)

http://diamond.jp/articles/-/75896

超低金利による弊害増大「FRBも気づき始めた」、グロス氏警告

2015年 07月 31日 03:22

[ニューヨーク 30日 ロイター] - 米著名債券投資家でジャナス・キャピタル・グループのビル・グロス氏は、米連邦準備理事会(FRB)は超低金利による恩恵だけでなく、弊害が広がっていることも認識し始めているとの考えを示した。8月の投資見通しで述べた。

米企業は低金利により多額の借り入れが可能になったが、「実体経済には資金を振り向けず、自社株買いに投じた」と指摘。

これに加え、格付けが「ダブルB」や「シングルB」、一部では「トリプルC」の企業でさえ、5%以下の金利で借り入れが出来る悩ましい状況を生み出したとし、「多くのゾンビ企業とその予備軍が今、実体経済を徘徊している」と述べた。

同氏はまた、超低金利の長期化による中期コストの増大を警告した国際決済銀行(BIS)の年次報告書にも言及。「低金利で熱を治すことはできないかもしれない。それどころか患者の体温を致命的な水準まで押し上げる可能性がある」と述べた。

コラム:高まる「大戦」の脅威、米国が備えるべき兵器は 2015年 07月 22日

豪上院議員、潜水艦開発めぐる日本の専門家発言に反発 2015年 06月 04日

「爆買い」が背向ける香港、店舗閉鎖相次ぐ 2015年 06月 05日

http://jp.reuters.com/article/2015/07/30/janus-gross-outlook-idJPKCN0Q42FK20150730

コラム:米利上げ、日本に輸出減少と株価下落の「副作用」

田巻 一彦

[東京 30日 ロイター] - 米利上げは9月か12月か──。29日公表された米連邦公開市場委員会(FOMC)声明は明確に答えなかったが、年内の利上げは動かないだろう。それを見越して、いくつかの新興国では通貨や株価の下げがすでに鮮明になっている。

日本経済にとって、輸出減少と、世界的なリスクオフ心理の強まりによる株価下落という2つのルートによる打撃が予想される。このマイナス効果は、決して軽視できない規模になると指摘したい。

<FOMC声明、市場ごとに異なった反応>

9月利上げを予想していた参加者は、経済活動が「緩やかに」拡大したという「緩やかに」(moderately)が声明に残ったことで失望したようだ。また、6月声明にあった「エネルギー価格は安定したようにみえる」との表現がなくなったことも、9月利上げ派には、不安な要因に映ったようだ。

一方、労働市場に関して「堅調な労働者数の増加」「失業率の低下」を指摘し、「引き続き改善した」と表現した。利上げ判断の重要な要素になる労働市場に関しては、評価をやや強めた印象だ。

マーケットは、市場ごとに独自の反応を示した。外為市場は、雇用の評価引き上げに注目し、9月利上げを意識してドルが対主要通貨で上昇。一方、株式市場では、9月利上げが後退したと見て、ダウ.DJIは続伸した。米債市場はFOMC声明にほとんど反応せず、10年米国債利回りUS10YT=RRは、2.2%台での推移だった。

9月とも12月とも判断がつきかねるFOMC声明の内容だったが、俯瞰して見れば、年内の利上げはよほどの世界的なショックが発生しない限り、実施されると思われる。

声明では、利上げを正当化するには、労働市場の「もう一段の改善」を確認する必要があるとしたが、もう少し改善すれば、利上げできると読むこともできる。

<すでに始まった新興国からの資金逃避>

実際、世界の金融・資本市場では、米利上げを前提にしたマネーシフトが徐々に大きなうねりとなりつつある。

ブラジル・レアルBRBYは28日に1ドル3.40レアルを突破して、12年ぶりのレアル安水準まで急落。ブラジル中銀は29日、政策金利を50bp引き上げて14.25%とし、通貨防衛に躍起となっている。

また、コロンビアでも資源価格の下落を通じ、マネーが流出。コロンビア・ペソCOP=は6月10日以降、7月下旬までに約12%下落した。

アジア市場でも、FOMC前には警戒感が高まり、ジャカルタ総合株価指数.JKSEは28日に2014年3月以来の安値に沈み、バンコクのSET指数.SETIも14年5月以来の安値まで下落した。いずれも米利上げを見込んだ新興国からのマネー流出現象と言える。

通貨安は、新興国経済を直撃する。高成長をおう歌していたインドネシアでは、ルピアIDR=が23日に1ドル1万3395ルピアと1998年8月以来17年ぶり安値を更新し、その後も下落。この通貨安とインフレ、消費停滞が重なって、2015年のインドネシア企業の収益見通しは、昨年末時点の半分以下の平均4.9%にとどまっている。

米連邦準備理事会(FRB)が現実に利上げした場合、新興国から米国に向けたマネーシフトは、一段と本格化するだろう。

その際に想定される大きなうねりの1つは、中国経済に対する影響だ。欧米のホットマネーが中国市場から流出し、今でも上下動の激しい中国株が、一段と下落/上昇の幅を大きくする可能性が高まる。

また、海外マネーの流出による中国国内での投資減速によって、中国経済の成長率が一段と下方圧力を受けることになるだろう。

<懸念される輸出減少の長期化と株安>

その結果、輸出・生産の減少で日本の4─6月期の国内総生産(GDP)が前期比でマイナス成長に転落する公算が大きくなっている。

中国経済の減速鮮明化は、その後も輸出・生産が落ち込んだまま、7─9月期以降のGDPが下振れするリスクが高まることを意味する。

さらにASEAN(東南アジア諸国連合)各国の経済も圧迫し、日本からの輸出は、その面でも大きな減少圧力を受けかねない。

また、新興国からの急速なマネー流出は、新興国通貨や株価の大幅な下落を招き、グローバルマーケットでは、リスクオフ心理が高まると予想される。

そのことは、日経平均.N225にも大きな下落圧力になることは、中国株の下落に連動して日本株が下げたことで、証明されているとも言える。

このように実体経済と株価の2つのルートから、日本経済は米利上げの「副作用」の大きな影響を受ける構造の中に組み込まれていると考える。

「利上げは9月か12月か」と予想し合い、「ドルは130円まで円安になって株高」とたかをくくっていると、「想定外」という台詞を吐くことになりかねない。

今は、新興国市場で起きている通貨・株の下落や経済の不調をよく分析し、「利上げ本番」に備えておくのが、王道ではないかと指摘したい。

http://jp.reuters.com/article/2015/07/30/fomc-t-idJPKCN0Q40RR20150730?sp=true

石田日銀委員:帰属家賃除くと2.4%必要−2%物価目標達成に

2015/07/30 16:44 JST

(ブルームバーグ):日本銀行の石田浩二審議委員は、消費者物価の前年比で2%の物価目標を達成するには、実際に支払うことのない帰属家賃を除いたベースで2.4%上昇することが必要との試算を明らかにした。その上で、帰属家賃を含めた物価が2%に行かないからといって何が何でも2%に押し上げるような政策運営には疑問があると述べた。

石田委員は30日午後、京都市内で記者会見し「物価の中に帰属家賃が入っていた場合、簡単に言えば、今のままで2%を目指すためには、除く帰属家賃で2.4%上げなければならない」と指摘。

その上で、「現金ベースで一般の家計が支払う対象物の物価が2%に達したとき、まだそれだと帰属家賃を入れれば2%には行かず、1.65%とか1.7%を若干切るところで目標に行かないから、金融政策でどんどん一般物価を上げなければいけないというような金融政策を推し進めていくべきだという考えに、私は疑問を持っている」と述べた。

石田委員は「帰属家賃が上がらなかった場合に他のものが上がってきて、両者のバランスを見た時に金融政策としてどうするかは、私は政策委員会の判断にかかわる事項であると思っている」とも語った。

消費者物価では持ち家に住むことも家計消費とみなし、実際に支払うことのない帰属家賃が民間家賃から推計されて加えられている。家賃はコアCPIの2割を占め、全体に与える影響が大きいが、一貫してマイナスで推移しており5月は0.3%低下した。

除くエネルギーと帰属家賃は1.5%上昇

石田委員は同日午前、京都市内で講演。その際の資料で示した図表によると、消費者物価指数(CPI)のエネルギーを除く総合は足元で前年比1.2%上昇している。また、エネルギーと持ち家の帰属家賃を除く総合は1.5%上昇している。

日銀は消費者物価指数の前年比上昇率で2%の物価目標を掲げ、量的・質的金融緩和を継続。生鮮食品を除くコアCPI上昇率は16年度前半に2%に達するとの見通しを示している。

石田委員は会見で、2%に達する「時期について細かく議論するのは生産的ではない。16年度上期、あるいは中ごろ、16年度中といろいろな意見があると思うが、いずれにせよ、そういうようなことで2%の物価目標が達成されるようなことがあれば、たとえば、今からみれば1年後だ」と指摘。

その上で、「金融の世界では非常に近い将来の話なので、ある意味では金利の調整とかいろいろなものが起こり始めるかもしれない。そういう意味からすると、その辺の時期が若干ずれようが、問題は、そこに必ず行くという確信が出てくるのかどうか」が重要だと語った。

さらに、「私の場合は正直に申し上げれば、帰属家賃がそれほど上がらないとすると、その他のものが上がっても表面の物価は若干下がらざるを得ないので、0.2%くらいの差についてどれほど厳密な議論をする意味があるのか。ある程度2%程度に行けば、そしてそこで安定するという確信が得られれば、それはそれでいいのではないか」と述べた。

公共料金と家賃は粘着的

石田委員は講演では、「たとえば、わが国の公共サービスや家賃の価格は粘着的であり、米国と比べて景気との連動性が低いという特性がある。それに加え、持ち家の帰属家賃については、家計の現実の支出との関連がなく、また、指数自体が住宅の質の劣化を反映していないことなどによるバイアスが存在するとの指摘もある」と語った。

その上で、「個々の物価統計が真の『物価』の姿をとらえることには限界があることを踏まえつつ、構成品目の特性や家計の現実の支出項目、インフレ実感などとの関係を意識しながら物価動向を総合的に評価していくことが政策運営上必要である」との考えを示した。

日銀の前田栄治調査統計局長は6月25日、内閣府の統計委員会で、家賃について老朽化による品質劣化を調整すればCPI全体を最大0.2ポイント押し上げる可能性があると指摘。来年予定されるCPIの基準改定を機に、品質調整の導入に向けて議論を行うよう要請した。

コアコアCPIは適当でない

石田委員は「物価の基調をみていく際、私自身としては、昨年来のエネルギー品目の変動が消費者物価全体に大きな影響を及ぼしている状況を踏まえると、当面はエネルギーを除いた総合指数もみていくことが適当と考えている」と指摘。

その上で、食料およびエネルギー除く総合指数、いわゆるコアコアCPIについて「これをみていくべきだという意見もあるが、わが国は家計の消費支出に占める食料費の割合が全体の4分の1を占めており、先進諸国の中でも非常に大きくなっている。家計に与える影響度を考えると、食料品を除くことは適当ではない」と述べた。

日銀は16日に公表した7月の金融経済月報で、エネルギーを除くコアCPIを独自に示した。5月は前年比0.7%上昇と、総合CPI(0.5%上昇)、コアCPI(0.1%上昇)、食料(酒類を除く)とエネルギーを除くコアコアCPI(0.4%上昇)のいずれよりも高い伸びを示した。

中曽宏副総裁は27日午後、熊本市内で記者会見し、「CPIから生鮮食品とエネルギーを除いた部分を注目していくことによって、生鮮食品を除くコアCPIがどういう段階で1%を超えていくのか、ある程度予見できるのではないか」と語った。

リスク蓄積ないか予断なくみる必要

石田委員はまた、「実体経済や企業収益の改善を通じて、株価が上昇しているほか、不動産取引も活発化してきている。これらはいずれも量的・質的緩和の導入時に想定していたメカニズムの下で発現した効果であり、基本的には前向きに捉えることができる」と指摘。金融面の大きな不均衡や過熱感は「今までのところみられていない」と述べた。

その一方で、「量的・質的金融緩和の下で金融システムの安定を図るという観点からは、これら金融活動の活発化や実体経済の活性化が行き過ぎることで、先行き金融システムにリスクが蓄積していくことはないか、より長期的な視点を踏まえつつ、予断を持たずしっかりとみていく必要がある」と語った。

前日本銀行副総裁の西村清彦東大教授は13日のインタビューで、消費者物価(CPI )の家賃には計測方法に問題があるほか、構造的に下押し圧力がかかっているため、物価2%を短期間に目指そうとすれば、他の品目が2%よりずっと高く上がらなければならなくなり、スパイラル的な物価上昇やバブル的現象が起こる可能性がある、と述べた。

記事についての記者への問い合わせ先:東京 日高正裕 mhidaka@bloomberg.net

記事についてのエディターへの問い合わせ先: Brett Miller bmiller30@bloomberg.net 淡路毅, 上野英治郎

更新日時: 2015/07/30 16:44 JST

http://www.bloomberg.co.jp/news/123-NSA3IV6K50Y001.html

物価目標、厳密な2%目指すものではない=石田日銀審議委員

[京都市 30日 ロイター] - 日銀の石田浩二審議委員は30日、京都市内で会見し、現行の日銀の金融政策の枠組みは柔軟なインフレーション・ターゲットとし、厳密な消費者物価上昇率2%を目指すものではないとの認識をあらためて示した。家計の現金支出と関係ない持ち家の帰属家賃などの問題で物価が2%目標に届かないような状況の場合、さらに物価を押し上げるような金融政策は疑問だと語った。

石田委員は午前の講演で、日銀が重視する基調的な物価の動きをみるには「エネルギーを除いた総合指数もみていくことが適当」と指摘。また、持ち家の帰属家賃について「指数自体が住宅の質の劣化を反映していないことなどによるバイアスが存在するとの指摘もある」と語った。

このため、講演資料に総合からエネルギーを除いたもの、さらに持ち家の帰属家賃を除いたものを掲載。それぞれ5月の前年比上昇率はプラス1.2%、プラス1.5%となっており、日銀が目安としている生鮮食品を除いたベース(同プラス0.1%)よりも高い。

石田委員は、2つの指数を示した理由について「基本的に物価目標は総合であり、何かを差し引くことではない」とした上で、あくまでエネルギー価格の変動が大きい中で物価の基調を評価するためと説明した。

帰属家賃によって物価には下方バイアスがかかりやすくなっており、「今のままで物価2%を目指すためには、除く帰属家賃で2.4%に上げなければいけない」と指摘。家計が支払う対象物の物価が2%に達しているにもかかわらず、帰属家賃の問題で物価が目標に達していない場合、「まだ目標に行かないから、どんどん一般物価を上げなければいけないような金融政策を推し進めていくことに疑問を持っている」と語った。

そのうえで、「若干、(物価が)低めに行っても、0.2%とかそのくらいの差で2%目標の達成について、どれほど厳密な議論をする意味があるのか」とも発言。現行の物価目標は「2%に行く行かない、あるいはそれを超えた時でも、その時の経済・金融情勢も見ながら運営していくということだと思う。数字だけで見るものではない」と柔軟性を強調した。

さらに、日銀が2016年度前半頃と見通している物価2%の到達時期についても「時期について細かく議論するのは生産的ではない」とし、「時期が若干ずれようが、問題はそこ(2%)に必ず行くという確信が出てくるかだ」と語った。

*内容を追加します。

(伊藤純夫 編集:田中志保)

http://jp.reuters.com/article/2015/07/30/boj-ishida-idJPKCN0Q40VP20150730

金融市場異論百出

2015年7月31日 加藤 出 [東短リサーチ代表取締役社長]

米国に見るインフレ率上昇 合言葉は「モノよりサービス」

米高級デパートのディスカウント系店舗で筆者が受け取ったレシート。支払額よりも節約額が大きい「買い物の天才」と書かれている Photo by Izuru Kato

米国のデパートやアパレル販売店は、Eコマース(電子商取引)の激しい攻勢を受けて値下げを余儀なくされている。今の消費者は店頭で気に入った商品を見つけると、スマートフォンでバーコードをさっと読み込み、アプリが瞬時に探してきたインターネット上の安い店で、それを即購入してしまうからだ。

それに対抗するには、リアルな店舗の販売価格をネット上の価格にある程度近づけなければならない。6月の消費者物価指数(CPI)における衣料・履物の前年同月比は、ドル高による仕入れ価格の下落に加え、そういった競争激化もあって、マイナス1.8%だった。つまり、デフレなのである。

ニューヨーク5番街の超高級デパート、サックス・フィフス・アベニューですら価格競争に巻き込まれている。さすがに本店での値下げはイメージが傷つくため、同社は郊外で「サックス・オフ・フィフス」という名のアウトレット店を展開している。

同じく米高級デパートのノードストロームも「ラック」というディスカウント系の店を増加させている。ニューヨーク市内の店舗をのぞいてみた。その名の通り、ラック(棚)に、靴などが箱のまま置かれている。店舗面積の割に店員数は少ない。ネクタイを購入してみた。そこそこのブランドだったが、2本で32.94ドル(4100円程度)と安い。

支払いを済ませたところ、レジ係がレシートに蛍光ペンで線を引きながら(写真)語りかけてきた。

「あなたはこの買い物で47.03ドル節約できました。支払額より節約額が大きいのです。あなたは買い物の天才です!」

「はあ、どうも」という感じだが、高級デパートの印象があった同社がここまで顧客に安さを必死にアピールするとは驚かされた。ネットとの競争の厳しさが実感される。

今の米国では、財(モノ)の値段は全般にデフレだ。6月のCPI統計を見ると、財から食品とエネルギー関連を除いた「コア財価格」は前年比でマイナス0.4%である。ところが、「コア・サービス価格」はプラス2.5%とインフレになっている。

財とサービスの価格変化率の乖離を米「ウォールストリート・ジャーナル」紙が具体的に取り上げている。5年前の価格に比べて、テレビは58%下落だがケーブルテレビ契約料は14%上昇だ。男性のスーツやコートは4%下落でクリーニング代は9%上昇。家庭向けワインは1%下落だがレストランで飲むワインは12%上昇である。スポーツ用品は15%下落だがスポーツ観戦料は17%上昇だ。

財の方が国際的な価格引き下げ競争が働き、かつ、Eコマースによる値下げ圧力も強く影響しやすい。他方で、米国では人件費の上昇に伴うサービス価格の上昇や、家賃・帰属家賃(持ち家の所有者が自分に賃料を払っていると仮定した場合の家賃)の顕著な上昇があるために、6月のコアCPIは前年比プラス1.8%となった。

日本では、食品や日用品などの財の価格が円安で上昇している。しかし、米国を見ていると、財でインフレ率を引き上げ続けるのは難がある。しかも、日本の家賃・帰属家賃は、集計方法の問題に加え、人口減少も影響して、米国とは逆に下落している。

食品価格上昇に不安を抱く年金生活者や低所得層は多いだけに、日本銀行はインフレ率2%を無理に達成すべきではなく、時間をかけて賃金上昇に伴う適度なサービス価格上昇を狙う方がよいだろう。

(東短リサーチ代表取締役社長 加藤 出)

http://diamond.jp/articles/-/75545

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。