http://www.asyura2.com/15/hasan99/msg/757.html

| Tweet |

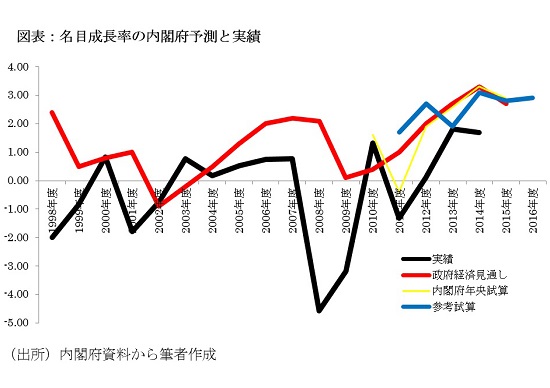

「高すぎる」政府のGDP成長率予測、実績が予測を上回ったのは過去17年間で3回のみ

http://biz-journal.jp/2015/08/post_11146.html

2015.08.18 文=小黒一正/法政大学経済学部教授 Business Journal

8月6日付日本経済新聞は、『【真相深層】変幻自在の経済財政試算 基礎収支赤字3兆円減 歳出、実質では伸びマイナス』という以下記事を掲載した。

「内閣府が7月に公表した中長期の経済財政試算に波紋が広がっている。2020年度の基礎的財政収支の赤字額が2月時点の試算より3.2兆円改善したからだ。変幻自在に見える経済財政試算は歳出の伸びや経済成長率などの前提の置き方を微妙に変えている。成長を重視する政権の意向を映すが危うさもにじむ。(略)

例えば、名目成長率と長期金利の見通しの置き方。一般に名目成長率は長期金利とほぼ同水準になるとされる。小泉政権が06年に決めた方針に沿って作った中長期試算では成長率と金利との差は平均するとゼロ。だが、今回は15〜20年度までの6年間の成長率見通しの平均が3.3%に対し金利見通しの平均は0.9ポイント低い2.4%だ。

法政大学の小黒一正教授によると、政府の経済見通しが実績を上回ったのは過去17年間で、00年度、03年度、10年度の3回のみにとどまる。時の政権の意向を映し、高めの成長率や低めの金利水準などを前提としがちなためだ。今回の経済財政試算もやや割り引いて見ておいた方が良さそうだ」

この記事では筆者のコメントも紹介されているが、「政府の経済見通しが実績を上回ったのは過去17年間で、00年度、03年度、10年度の3回のみにとどまる。時の政権の意向を映し、高めの成長率や低めの金利水準などを前提としがちなためだ」という指摘は、財政再建計画を検討する上で重要なので、若干補足しておこう。

■確率は82%

まず、内閣府は毎年、「経済見通しと経済財政運営の基本的態度」や「経済動向について(内閣府年央試算)」等において、名目GDP成長率の予測を行う。予測は予測であるから、予測が一定の確率で外れることは仕方ないが、冒頭の図表の通り、1998年度から14年度までの17年間において、「政府経済見通し」の予測よりも実績が上回ったのは3回(2000年度、03年度、10年度)だけで、残りの14回では実績は予測を下回っている。

もし成長率に関する予測がニュートラルならば、「実績が予測を上回るのが半分、予測が実績を上回るのが半分」という結果になるはずだ。だが、実績が予測を上回ったのは3回のみであり、残りの14回は予測が実績よりも高めの設定だったのである。

つまり、内閣府の名目GDP成長率に関する予測は、高めの成長率を設定する傾向を強く有している。それは予測の確率で82%(=14÷17)も占めているのである。

ちなみに、98年度から15年度において、「政府経済見通し」の名目GDP成長率に関する予測平均は1.33%であり、98年から14年度の実績平均は▲0.33%であるから、成長率予測は実績よりも、平均的に約1.6%も高めの成長率を設定する傾向があることがわかる。

(文=小黒一正/法政大学経済学部教授)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。